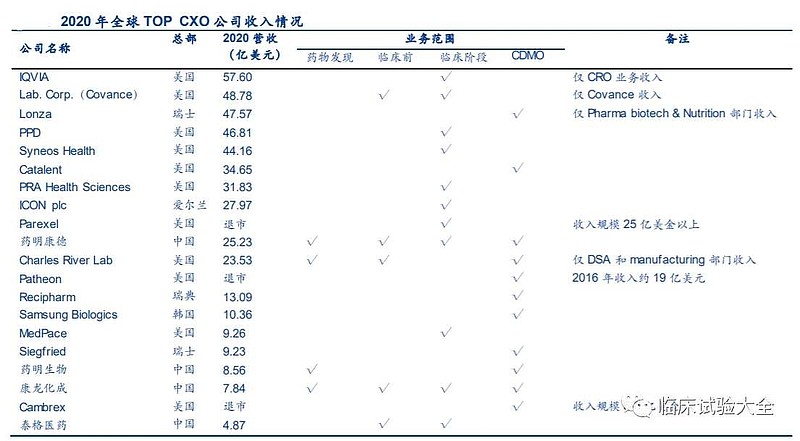

对比全球CRO龙头$艾昆纬(IQV)$ ,2020年110亿美元营收,其中57亿美元CRO业务收入。

IQVIA总市值仅仅<3000亿元RMB。

再来看看$药明康德(SH603259)$ ,总市值4658亿元RMB,营收25亿美元……看官们,是不是觉得,CRO要重复中国中车或者中国石油的故事了?

再来看看$泰格医药(SZ300347)$ ,总市值1566亿元RMB,市值是IQVIA的50%,CRO业务营收只有IQVUA的10%不到。

几乎可以100%肯定,A股资本市场,对于CRO的估值出现重大泡沫了。