(一)古希腊悲剧作家欧底庇德斯曾经说过:“神欲使之灭亡,必先使之疯狂。”

树从来不会涨到天上去。

$恒瑞医药(SH600276)$ 被戏称为药茅。因为恒瑞医药的市值已经超过了跨国公司——美国🇺🇸吉利德科学、英国🇬🇧葛兰素史克、曰本🇯🇵武田药品。市值也即将即将超过法国🇫🇷赛诺菲。

这些跨国公司曾经有过什么大名鼎鼎的创新药呢?

赛诺菲的甘精胰岛素,23价肺炎疫苗。

$葛兰素史克(GSK)$ 的舒利迭,二价HPV疫苗。

吉利德科学的丙肝神药吉一代,吉二代,吉三代,吉四代。

恒瑞医药有什么呢?PD-1血管瘤?

(二)好吧,拿最平庸的曰本武田药品来对比说说吧。恰好武田药品也喜欢研发me-too创新药。

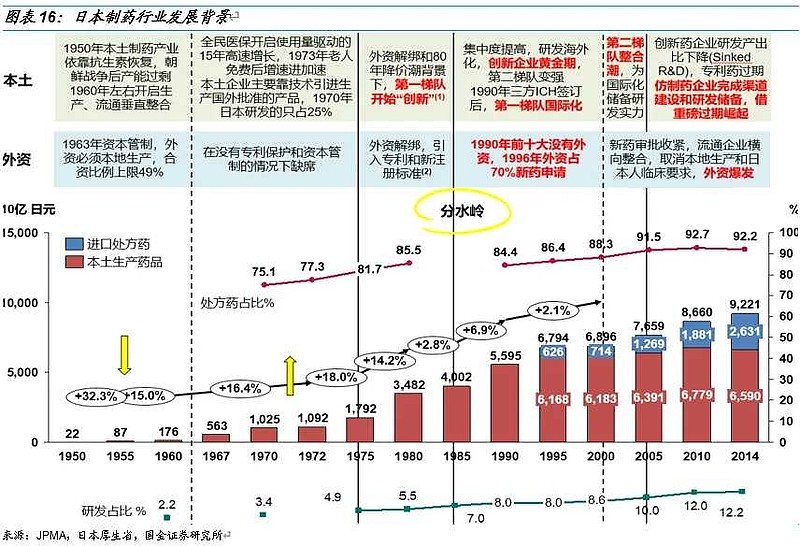

1975年以前外资企业在曰本必须与本土企业合资或授权给曰本企业,才能取得销售许可证。

1976年药品专利保护和1980年新药品注册方法的实施才使得外资加大对曰本市场的投入。自此,外资药企与本土药企解绑,从合作者变成了竞争者,加之80年代的降价潮,曰本本土药企开始了创新化的转型。

1990年代CH签订后,曰本本土第一梯队药企开启了国际化创新历程。(这是中国🇨🇳创新药企目前的状态)

90年代为曰本创新药企业出海高峰期,龙头企业开始布局海外研发,通过合作销售的方式逐步获得市场。

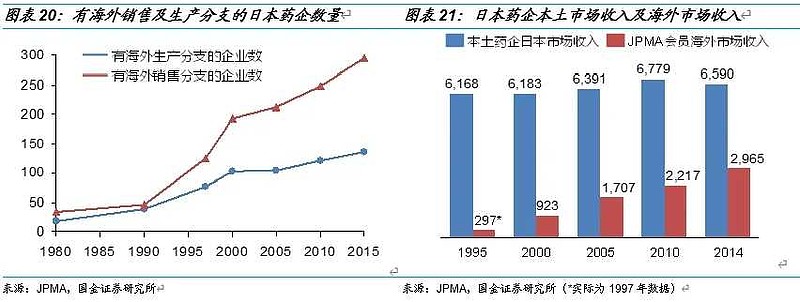

2000年前后,海外开始真正产生贡献,一批全球性me-too产品开始获批上市。1990年至2010年20年间,曰本安斯泰来、第一三共、大冢制药、卫材制药、武田药品五家药企在FDA获批的创新药合计为50种。

曰本药企进军全球市场,海外贡献真正开始体现,海外收入占比不断提升。

以90年代在美国获批上市的武田药品的兰索拉唑、吡格列酮、坎地沙坦酯为例,在美获批上市后销售额迅速增长,分别于2008、2010、2011年达到销售峰值,在美国销售峰值分别约为25.6亿美元、35.8亿美元、9.4亿美元。

me-too创新药不能带来更高的市值,武田药品在2007年,就达到了最高市值4800亿元RMB(100PE)。

武田虽然曾经到过100pe市值达4800亿元RMB。

但是,随后多年都未能超过,最低跌到2000亿元,直到今天市值约3700亿元。恒瑞相比武田,优势在国内的广阔市场,劣势在新药研发和国际化能力,也没有看到类似坎地沙坦、吡格列酮、兰索拉唑等潜力产品,市值却超过了。

难道,投资者不应该惊醒吗?

综上所述,恒瑞医药不能做到重复$武田制药(TAK)$ 的me-too路径,注定了6100亿元市值是泡沫。

#恒瑞医药市值突破6000亿#

@今日话题

全部讨论

核心资产,可以享受更高的估值,更高的溢价……我到认为恒瑞市值可以破万亿

雪球里都在谈估值,谈泡沬!但没人去深究大A这一波泡沬是怎么起来的?又是怎么居高不下一直不破的?其实这个逻辑也很简单,第一是钱印太多了,本来可以去房地产,现在房住不炒去不了了,想去实体经济却发现除了各种平台各种花贝借贝借条这些虚的能挣钱以外,实业太难了!实业不挣钱,房地产又不能炒,各种P2P,信托等高利贷又风险太大,那钱放银行又担心贬值,怎么办?投资海外既不懂也没渠道,炒股技术又不行,现在舆论一边倒吹捧基金,说什么基金投资是专业人做专业事,省心省力回报高,于是老百姓就存款搬家都去买基金,于是基金手里便有了源源不断的增量资金,可基金经理毕竟是专业人事,知道安全还是紧要的,可问题是我大A不靠谱企业太多了,只要踩上一个雷就会被炸个半死,但手上那么多基民的钱又不能不买股票,怎么办?那就买相对靠谱的龙头股,只要没有暴雷风险,又有故事可讲,因为我大A没有做空机制,所以也不怕人砸盘,手里有源源不断基民的增量资金,你想怎么掉的下去?除非基民投资意向改变,开始大量赎回基金,那么这些高高在上的股票就会崩塌,到时国家队又要出面救市了!

嗯,人总是赚不到自己认知不了的钱。万亿时再回来看看这个泡沫,才会懂得这个“泡沫”是有多么的小$恒瑞医药(SH600276)$

如果你不相信恒瑞持续创新的能力,不相信恒瑞将会成为中国最优秀的医药公司之一,那么,计算估值也没有意义。泡沫大了卖,没有泡沫买,谁不想这样波段操作,问题是谁能保证每次都算对?

市值前20大的企业,少说都至少有一个能全球销售、50亿美金的重磅产品吧?恒瑞现在还看不到,市值已经第10-11名了,超过GSK了

赞同,恒瑞太贵了。机构到年尾有拉升重仓的动机,小散小心去帮机构站岗。

几乎一眼定胖瘦的,显然他属于胖的。不过大可不必用价值标尺去度量他,股票市场投资者多种多样,价值投资那一群人交易量极低,几乎是最没定价能力的一群人。相反,非价值投资的,比如看k线图操作的短线玩家,是非常有给股票定价能力的一群人。虽然我不懂具体的技术分析,但拉开恒瑞的年k线图,显然他是属于大牛市走势,所以结论就是买买买,所谓牛市不言顶。另外一群对股票定价能力极强的人是散户(2成的A股持仓贡献八成的交易量),他们交易极其频繁,对股市影响极大,他们买恒瑞的理由就更充分了,就是他一直在涨。所以,说回来,为什么总要按价格符不符合价值去要求他呢?股市他就不可能合理,有效的市场对价值投资极其不利的,既没有捡便宜的机会也没有泡沫卖出的机会。所以应该欢迎他不合理,因为迟早有一天泡沫的钱他会降临在你的头上。至于那群股价涨了就拼命找他背后合理化因素,完全是倒因为果的。