阿斯利康的中国副总裁黄彬,也就是去年达格列净被灵魂砍价的人物。

今年谈判结束,喜上眉梢。还接受了采访。

笑容已经决定了答案。

看看——黄彬的表情,你们是不是想揍他?![]()

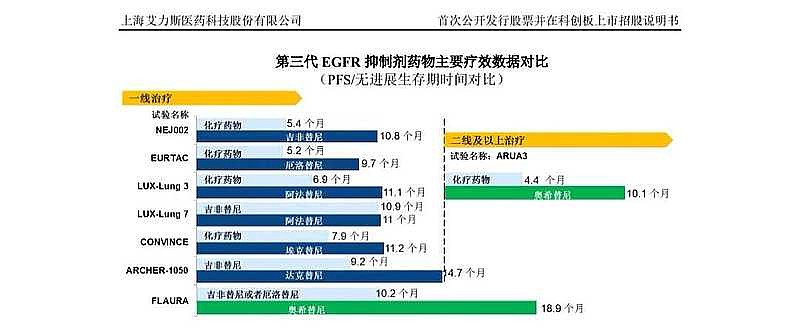

猜测一下,阿斯利康的I药(PD-L1)没有降价压力。很有可能是奥希替尼一线治疗,医保谈判成功。

如果奥希替尼一线治疗价格从18.6万元/年,降价到了10~12万元/年,将是阿斯利康巨大的胜利。

每年EGFR阳性非小细胞肺癌新增患者数量>21万人,一线治疗PFS高达18.9个月。

即使渗透率只有30%,奥希替尼中国市场规模=21万人*11万元*1.5年*30%=103.95亿元。

2019年,奥希替尼在中国销售<40亿元。

对于第一代靶向药埃克替尼公司$贝达药业(SZ300558)$ 来说,就是降维打击。贝达药业股价今天大跌-4%。

对于第三代靶向药阿美替尼公司$翰森制药(03692)$ ,也不是利好。阿美替尼最多取得二线治疗适应症。

不过,一线治疗用了奥希替尼,谁会二线治疗使用阿美替尼? 翰森制药股价今天高开低走。

如果$艾力斯-U(SH688578)$ 第三代靶向药伏美替尼上市,能够把赠药后年费用控制为6~8万元/年,仍然能够PK阿斯利康和翰森制药,争取自费患者和居民医保患者。