今天查询CDE,$通化东宝(SH600867)$甘精胰岛素报送NMPA审批,预测今年12月中旬上市。

通化东宝甘精胰岛素上市以后竞争格局如下。

通化东宝的门冬胰岛素已经报产,上市以后竞争格局如下。

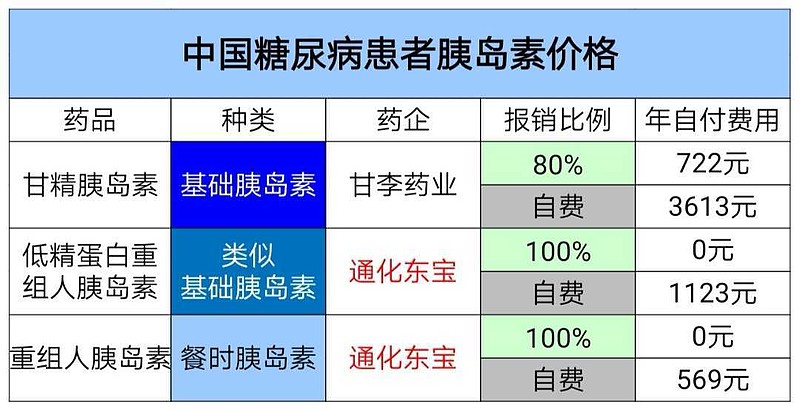

既往通化东宝使用甘舒霖N替代甘精胰岛素进行市场推广,可以说是一种无奈之举。

根据最新版《糖尿病诊疗指南》,基础胰岛素+餐时胰岛素是标准治疗方案。

通化东宝也布局了第四代胰岛素甘精/赖脯胰岛素研发。

目前为止,中国内地胰岛素渗透率是13%,美国胰岛素渗透率是26%。未来胰岛素使用患者仍然有成倍增长可能。

重庆市甘精胰岛素中标价分别是,赛诺菲191元/支,联邦制药142元/支,甘李药业141元/支。

未来的胰岛素市场参与者还包括:东阳光药,中国生物制药,乐普医疗,亿帆医药,双鹭药业,海正药业,天士力,复星医药,四环医药,恒瑞医药,华东医药。