作者:围基解密

我把你当理财专家,你却把投资者当韭菜。

银行理财的投资者本想安安静静地持有个银行理财固收类产品稳稳地感受岁月静好。但最后却发现银行理财有着各种款式的“坑”等这自己跳。千挑万选买了银行固收类理财不但跑不过债券基金,连个货币基金的平均水平都赶不上,又的甚至还亏损。最郁闷的是亏损的原因都不知道也无从发现,有的明明亏损了还被收取高达1%费用。围基解密继续揭秘在一些银行理财机构把投资者当韭菜的种种套路。

某致力于“国内领先、国际一流的理财精品店”的理财子对业绩比较基准就非常有信心,比如其旗下某款封闭式固收类产品明确标明:业绩比较基准上限为5.7%,业绩比较基准下限为5.7%。业绩比较基准上下和下限都是5.7%。这是几个意思?是在告诉投资者自己这个固收类产品的业绩是稳稳的5.7%的收益率吗?

不得不说,这家银行理财子的凭空画饼的能力一流。但是现实很打脸。据济安金信银行理财评价中心数据,该银行理财子旗下18只此类固收类产品的业绩比较基准为5.5%——6%不等,获得了一星评级。而近一年实际业绩都非常拉跨,业绩最好的为1.22%,业绩最差的为0.83%。当然该理财子在产品介绍也明确提出了业绩比较基准不代表对理财产品的收益承诺或保障,但是上述业绩比较基准上下限都是5.7%的展示给投资者传到的确实稳稳的高收益信号。20%的业绩实现率到底打的是谁的脸。

此外,该理财产品在业绩比较基准同时明确了0.54%的各种费用(年化),而产品真实业绩还没超过1.2%,这意味着持有一年的投资者一年下来实际收益为0.64%。这样的业绩还不如闭眼盲入一个货币基金强。这让投资者情何以堪?

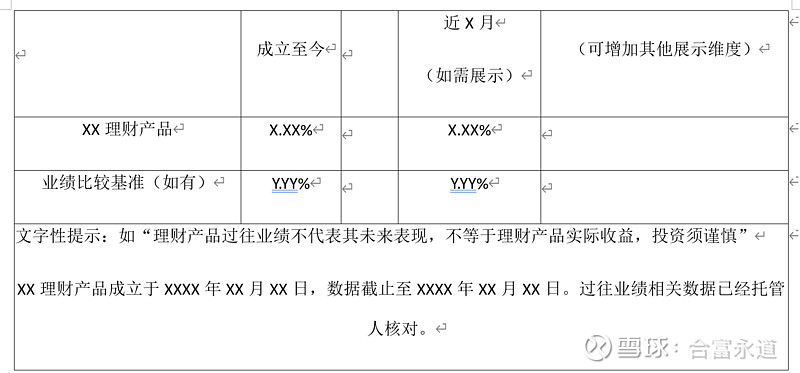

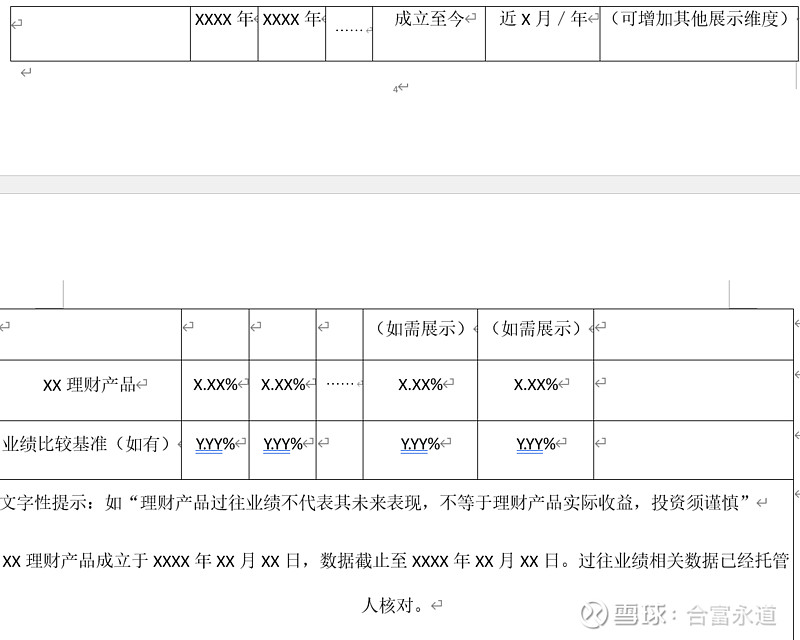

《理财产品过往业绩展示行为准则》对银行理财产品的信息披露有着明确的要求。如第十四条明确规定:“理财产品宣传销售文本只能展示该理财产品或本公司同类理财产品的过往平均业绩和最好、最差业绩。不得刻意选择性展示理财产品特定区间或部分区间的过往业绩。对于同类或同系列理财产品,不得仅展示特定理财产品或部分理财产品的过往业绩。”

而该理财产品只在信息披露中展示了自己业绩基准上限和下限都是5.7%的收益率,没有展示过往最好、最差和平均业绩。同时也违背了《理财产品过往业绩展示行为准则》第四条明确提出:展示理财产品过往业绩应当有助于向投资者充分披露信息和揭示风险,真实、准确体现管理人的投资管理水平,保障投资者的知情权,增强投资者对产品性质和特点的判断,有利于充分揭示理财产品“卖者尽责、买者自负”的信义义务特征。第十一条明确提出:“如同时展示理财产品过往业绩和业绩比较基准,应当将过往业绩与同期业绩比较基准对比展示。”等规定。

为了避免一些银行理财机构对该规定披露要求领会不到位,银行业协会还特意在附件中明确举例说明了理财产品过往业绩展示示例,对银行理财必要信息披露做了细致科学的示范。然而即便如此,有些银行理财机构的信息披露却放飞自我,避实就虚,对收费、真实业绩和持仓遮遮掩掩误导投资者。

附:《理财产品过往业绩展示行为准则》理财产品过往业绩展示示例

一、展示示例

(一)产品成立1个月以上但不满1年

(二)产品成立1年以上但不满6年

对比监管要求的业绩数据,该理财子产品的相关业绩披露核心数据披露不足,唯一披露的数据又有很大的误导。