这个转债蛮有意思的:

1:海印转债3个月后到期;

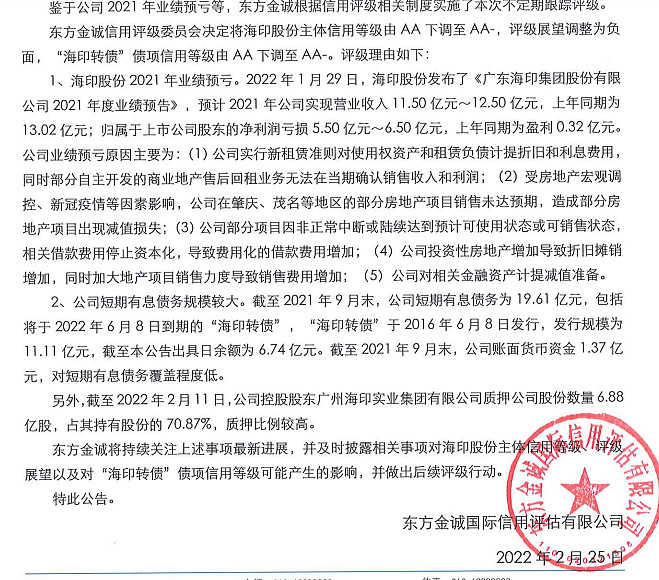

2:公司账户上的资金紧张——这点并不重要,公司不还钱才是本质。

3:上个月评级机构下调了债券等级;

4:公司质押了70%的股份。

从目前的情况来看,摆在海印转债面前有五条路:

强赎,下修,到期还本付息,和投资者博弈,到期违约。

1:强赎:需要公司股票在未来三个月里,任何连续 30 个交易日中至少 15 个交易日的收盘价格不低于当期转股价格的 130%(含 130%);

评价:皆大欢喜。

难度:3A——公司资金紧张,之前各种蹭概念表现出来的效果并不佳,时间也紧张:6月前还有2个假期。

2:下修:需要公司股票在未来三个月里,任意连续30个交易日中有15个交易日的收盘价低于当期转股价格的90%。

评价:皆大欢喜。

难度:3A——之前成功下修过5次,努力一下还有机会,但时间是真的紧。

变数是公司会在4月底发布2021年的年报,具体影响为下修空间可能会更大一些,但时间太紧张了。

3:到期还本付息,饕餮海大神说了,从之前公司的操作上来看,这个选择可能性低,因为公司之前的各种操作都证明了公司不想还钱....

评价:想守住底线,但公司的财务状况紧张,公司之前表现也是不想还钱,可能性低。

4:和投资者玩心理战。

这个博弈是很精彩的,因为到期还本付息的价格是110,可转债规模6亿,公司的资金紧张。

但没关系,公司表示,我有一言,请诸位静听。

我虽无力强赎,无力下修,且无力还本付息,但我可以尽量把转债价格维持到110以上——即为X,。

反促使投资者转股,这样我也就可以不还钱啦。

这样一来,问题就抛给投资者了:

你是想让公司以110的价格买你债券还是你主动在X的时候,进行转股。

评价:这样一来,投资者就被划分为3类,大于X小于X和等于X

X以上买入的投资者,会抱着少亏一点的念想进行转股,

X以下买入的投资者,更会选择在X时候进行转股,

等于X不在计算之内。

评价:对公司来说不失为一个相对好的选择,对投资者来说,香菇蓝瘦。

难度:2A。

5:到期违约

评价:对于投资者来说,也算是见证历史了。

但公司会上黑名单,从此告别可转债圈,发不了下一个转债,犯众怒的事且会对其他临近转债期的可转债造成影响。

总结:下修和投资者玩心理战的几率最大。