业绩不好,甩锅宏观,投资者难以买单

2022年4季度,全球最大的单身社交平台$Match Group(MTCH)$ 过得并不好:

1、受汇率影响,营收降低2%至7.86亿美元,即便扣除汇率影响,营收增速也只有5%

2、付费用户数几乎停滞减少了几十万,主要是非Tinder付费用户下滑比较严重所致

对于这份不如预期的业绩,公司甩锅给宏观经济环境不好,用户不舍得在社交上花钱,尤其体现在按条收费功能受影响最大上。当然公司也是做了很多努力去对抗外界环境不好的,比如在按次收费上就出了一些新功能,一定程度上扭转了颓势。

然而让投资者担心的是并非宏观环境不好,而是公司产品是否出了问题。

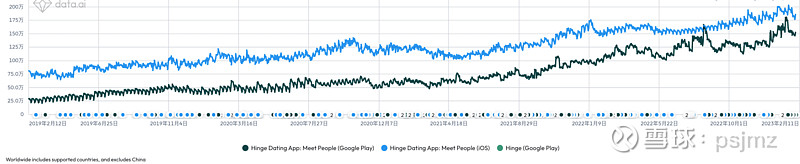

比如说贡献公司六成以上收入的产品Tinder此季度表现欠佳,其付费用户只增加了30万人至1080万人,营收只增长了8%。根据第三方数据,Tinder的日活用户还有下滑趋势,这实在是个糟糕的信号,难道天花板真的到了吗?毕竟隔壁家$Bumble(BMBL)$ 的产品日活可是还在涨。

图:Tinder日活用户趋势-data.ai

公司执行力出了问题吗?

从去年5月份入职的CEO在财报会上透露的信息看,Match公司之所以不行,是因为存在一些公司治理的问题:

比如公司的执行力差,所以这个CEO过来后不断强调优化组织,提高效率的事情。说这块已经得到改善,产品迭代速度比过去快了。但做过社交的人都知道,社交创新这东西不是执行力提高就行的,越折腾也可能越死。

另外这几年的收购基本上都失败了,Match过去主要靠收购续命和创辉煌。甚至连目前占收入6成的Tinder也是收购的,内部创新就是不行。但问题是公司过去几年买的产品都不行。比如之前亚洲市场、穆斯林市场的收购,产品表现都很一般,现在都不怎么提了。

调整组织架构就能包治百病了吗?

四季度CEO又开了一剂新药方:调整组织架构,调整后的组织架构如下图所示。这个调整把Tinder、Hinge这两个最重要的产品单独出来了,并把那些老弱病残的社交应用放在一个部门和领导下管理(Evergreen&Emerging),亚洲市场则也划给一个独立的部门和领导负责。

这些调整看起来并没有毛病,但有没效果就要看人有没有选对了。

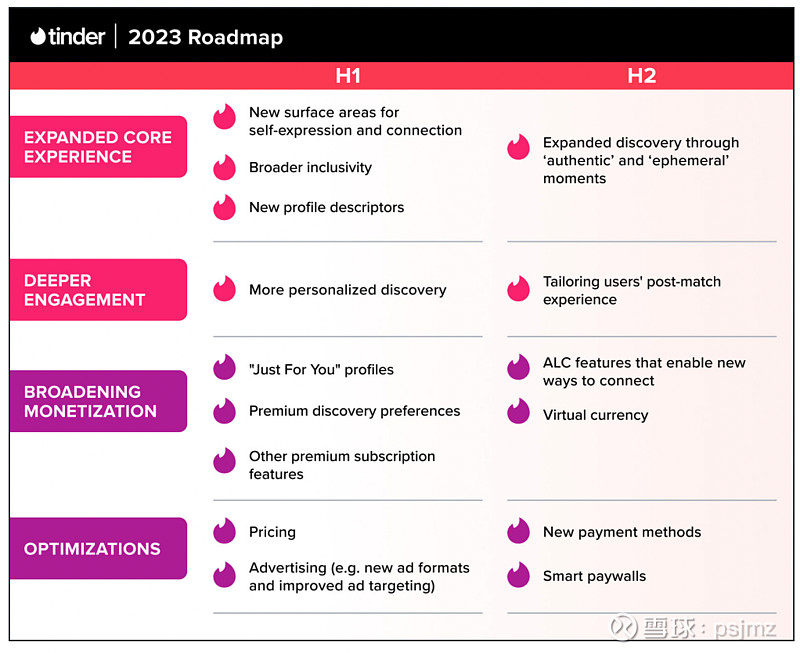

CEO亲自带队Tinder,“成功路径”都画出来了

为了向投资者展示决心和信心,公司在投资者信件中披露了最重要的产品Tinder 2023年的执行路径,内容包括提升核心体验和商业化。公司表示发出来是让大家监督并看到这些落地执行的情况。

此外值得一提的是公司觉得Tinder的品牌形象需要重新包装,计划会在今年投放一些广告做下品牌传播,以让品牌具备新的元素,同时更具包容性。

有意思的是自Tinder的CEO离职后,公司一直没有找到合适的CEO,目前是集团的CEO兼任。当然若集团CEO能搞好这个,威信就立住了。

村里的下一个希望:Hinge,重点是扩张市场和商业化

Hinge这个产品主打严肃婚恋社交,目前发展势头不错,是公司仅次于Tinder的第二大营收贡献产品,22年大概贡献了3亿美金的营收,预计23年可以到4亿美金。

目前这个产品的重点主要是扩张市场,同时搞商业化收钱。

目前Hinge产品的下载和活跃增长趋势不错,公司对Hinge今年赚4亿美金也比较有信心。

图:Hinge日活用户趋势-data.ai

公司需要Tinder稳住,需要Hinge能接续增长

以上可见Match公司正面临着:(1)公司转型;(2)增长停滞。股价能否继续涨就要看有没有效果了,我们需要看到:

(1)Tinder用户不能继续下滑

(2)Hinge增长需要持续强劲,并尽快迈入千万日活大关(目前3百万DAU)

但在目前拥有的信息不足以判断的情况下,我个人的决策是不买也不空。