$Match Group(MTCH)$ CEO表示很开心,营收恢复两位数增长了

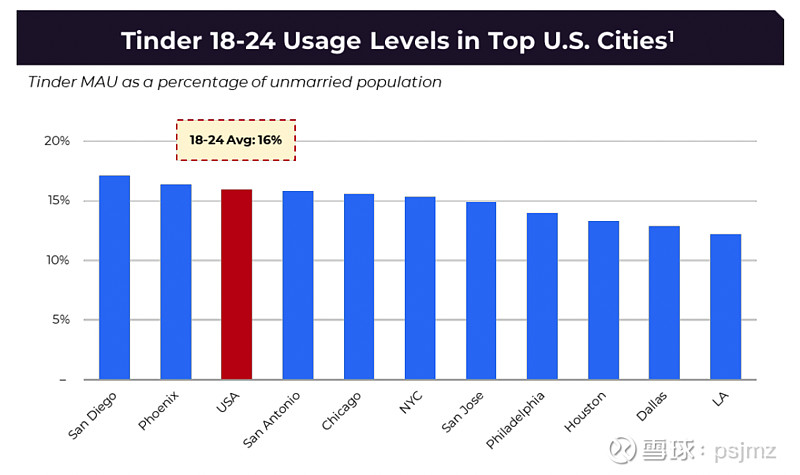

旗舰产品:Tinder仍在寻找CEO,调整架构,加快新功能发布,明年将加大市场投入

Tinder还在寻找合适的CEO,但对架构和文化的调整已经在继续。已经确定关键岗位的Leader,让组织更加灵活和增加协作。在你组织架构调整几个月后,营收和产品在一起加速创新;市场团队可以挑战产品团队让他们搞出更好的产品。

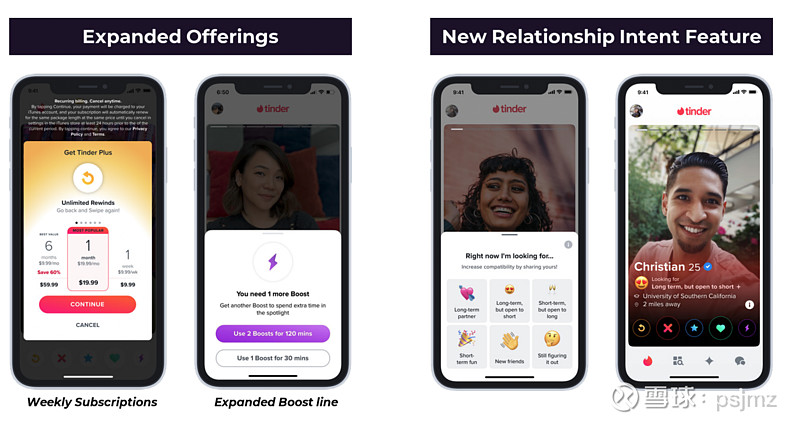

23年的四大关键任务:为女性用户提供更多的定制体验;通过产品举措针对 Gen Z人群;评估虚拟商品和金币解锁未开发的超级用户;针对性地开发付费功能,包括扩大对之前未付费客户的关注。

明年会适度加大Tinder的广告给用户洗脑。Tinder过去不怎么投放广告,营销费用占比在10%左右;但它现在是一个10年的品牌,需要一些更强的品牌叙事,明年会加大投入,但营销费用占比仍然低于10%。

最有潜力的产品Hinge:加快商业化和欧洲市场扩张

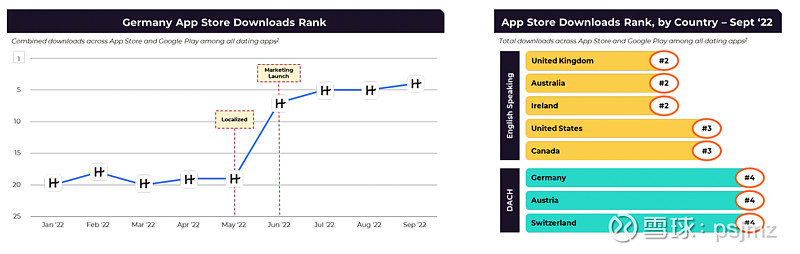

Hinge成功在德国市场推出。10月份Hinge在美国和全球的下载量破纪录。

在去年推出语音介绍的功能后,团队快速推出video prompts and prompt polls,让用户更好表达自己。

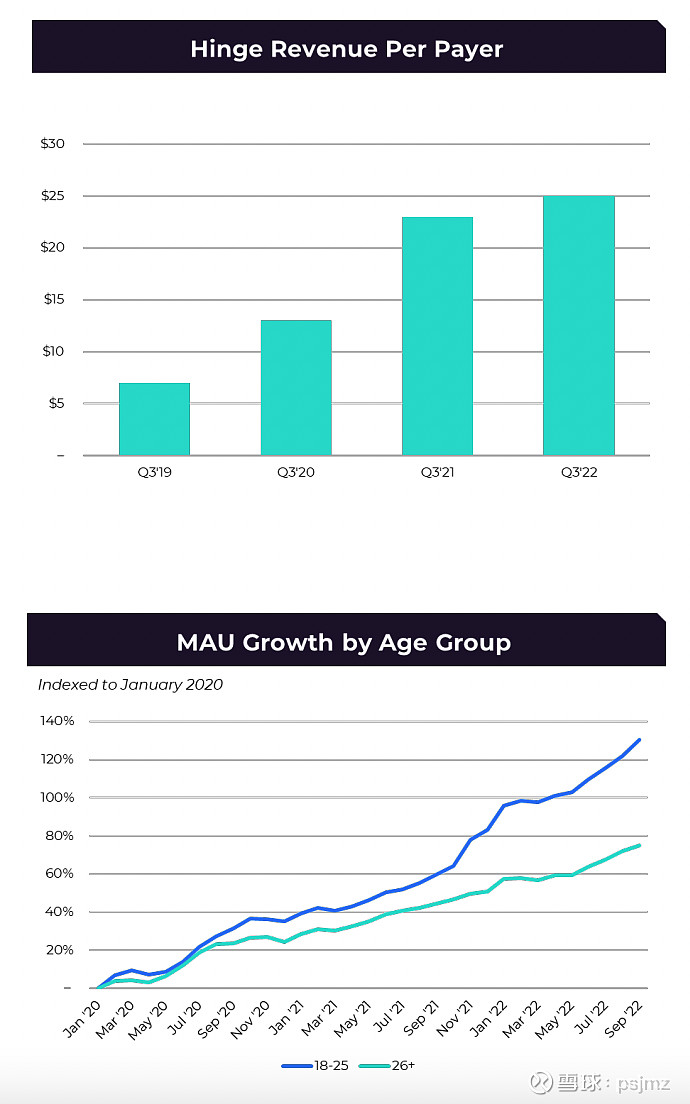

这个季度晚些时候测试Hinge新的付费订阅功能,到明年1Q社交需求旺盛的时候向全球推出,预计会带来很好的付费转化和RPP

Hinge今年的目标是3亿美元营收,因为欧洲汇率影响,估计只能做到2.85亿美元,明年预计能增长1亿美元,增长驱动来自全球扩张,新的付费功能。

减少对老品牌的投入,将钱挪给有希望的品牌

鉴于现在的环境,公司将聚焦投资在增长的品牌上,并撤出不增长的品牌。在完成明年的战略计划后,将分享更多信息。

营收方面,汇率贬值对美元计价影响很大,经济下行,用户对支出变敏感

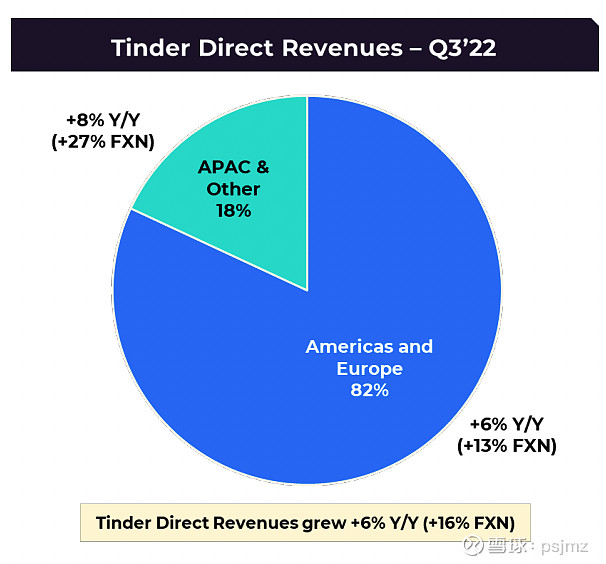

3Q营收为8.1亿美元,同比增长1%, FX下为10%。直接营收同比增长1%,美国市场同比增长5%,受益于Tinder, Hinge, BLK 和 Chispa的增长,但一些老品牌收入下跌;欧洲市场下跌1%,FX下增长15%,主要得益于Tinder和Hinge;APAC营收下降5%,在FX下增长15%。

付费用户数为16.5M,比去年增长2%;欧洲和美国付费用户数下降1%,APAC和其他地区上升12%。Tinder付费净增好于公司预期,但老品牌Match, Meetic, OkCupid 和 Plenty of Fish一共下降15%。

RPP平稳在16.02美元,RPP在美国增长6%,反映出更高的平均订阅付费包,Tinder和Hinge上平均每个付费用户对按条付费功能的使用增加。

欧洲RPP和去年持平,Tinder 和 Hyperconnect的增长被欧元和英镑的贬值抵消。

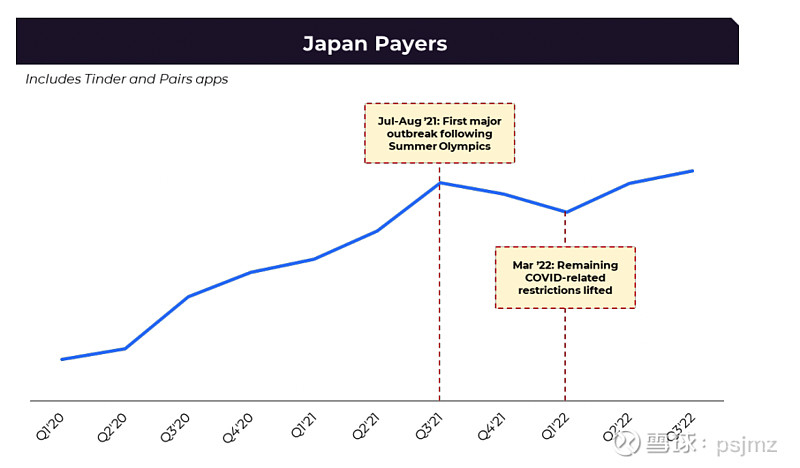

APAC和其他地区RPP下降14%,主要是日元和土耳其里拉贬值凶猛。

按FX,公司RPP增长9%,欧洲增长16%,APAC和其他地区增长4%。

Tinder和Hinge挑起大梁

Tinder好于预期,营收为4.6亿美元,付费用户增长7%至11.1M,RPP下降1%,FX下RPP增长8%;Tinder去年3Q增加了新的付费功能和优化,所以这个季度的对比就没上个季度好看。

其他品牌直接收入下降5%,付费用户下降8%,RPP增长3%。Hinge, BLK 和 Chispa继续增长,公司继续减少对一些老品牌的市场投入。Plenty of Fish尤其受到宏观环境的负面影响。

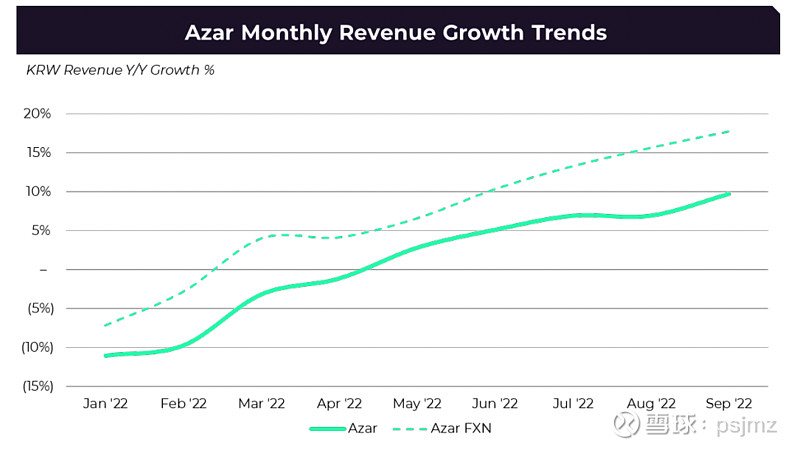

亚洲市场Hyperconnect's Azar营收下降7%,FX下营收同比增长10%;Hakuna继续面临市场疲软挑战,营收下降低两位数。

运营利润为2.11亿美元,公司高价回购了一些股票

运营利润为2.11亿美元,利润率为26%;调整后运营利润为2.84亿美元,运营利润率为35%。

成本占营收的比例为31%,同比去年上升两个点,主要因为应用商店费用更高。

SM同比减少24M,下降16%;公司减少对老品牌的市场投入,并全面展示ROI纪律;SM营收占比下降3个点到16%。

PD增长31%,在营收中占比为11%。

现金为3.98亿美金,Q3花了2.64亿美元回购股票,平均价格为64美元。

预计4Q收入为7.8-7.9亿美元,FX下预计增长9%;预计调整后的运营利润为2.7-2.75亿美元,利润率为35%

4Q营收展望比市场预期低,是因为经济下行,年轻用户对价格变得敏感,消费意愿降低;产品团队正在迅速调整,包括把一些受欢迎的按条购买功能放到更低的付费订阅包里面。