昨天$阿米瑞斯(AMRS)$ 财报披露后,我们的持仓喜提33%的折扣。Mark了下上个季度的财报,悲观于乐观并存,可谓见仁见智。

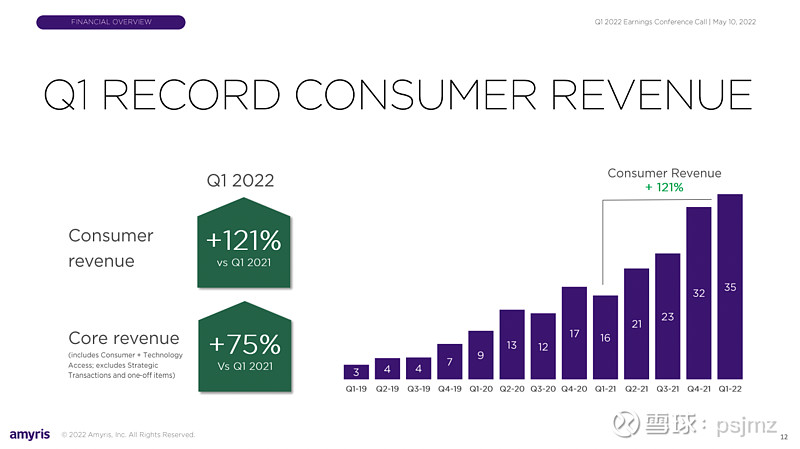

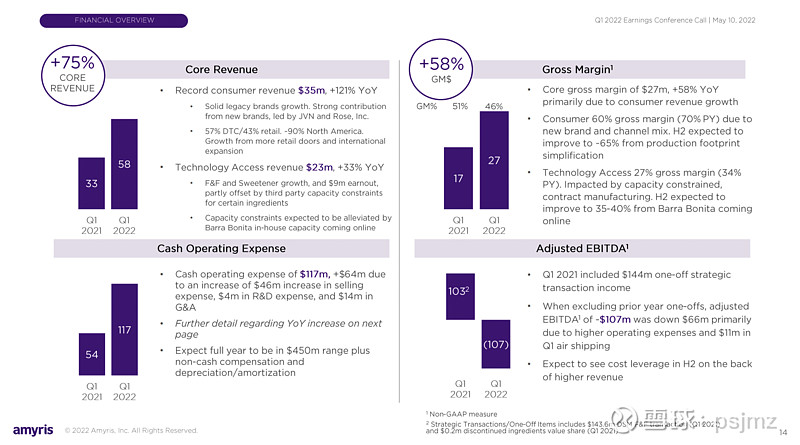

1季度营收为58MN美元,同比增长75%。消费品营收为35MN美元,技术获取营收为23MN美元。管理层表示因供应链问题,公司未能交付技术获取营收约7MN美元。

消费品营收同比增长121%,技术获取营收增长33%。

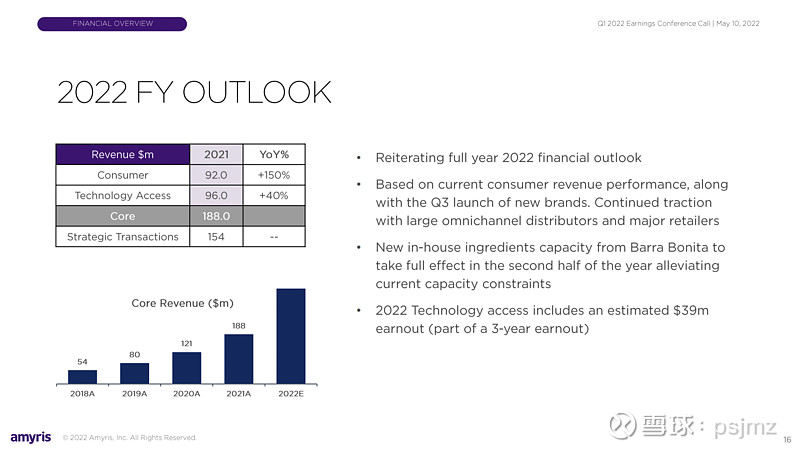

目前消费品营收中有57%来自DTC直销,43%来自零售渠道,90%的销售都在北美。消费品营收的增长策略是扩大零售渠道和进行国际扩张。消费品品牌正在往1万家新店铺货中,其中4000家是沃尔玛北美店,目前也正在为沃尔玛开发跨品类的美容和健康品牌,预计4季度将在沃尔玛铺货。

毛利率有一些下降主要是由于消费产品和渠道组合变化所致,技术获取服务毛利率从34%下降到27%,主要受产能不足的影响。下半年随着Barra Bonita工厂的上线,预计毛利率将提升到35-40%。

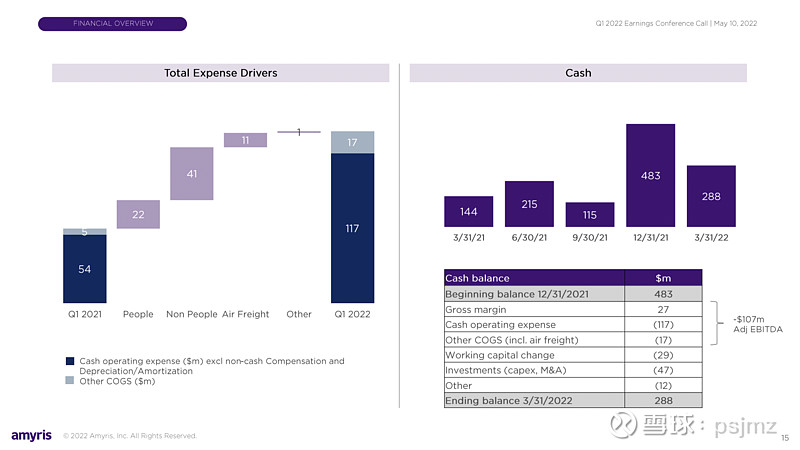

这季度运营支出比较大,包括收购新品牌带来的人力成本的扩张,品牌和市场营销费用的投入等,以及备货导致的空运物流成本的增加。公司预计下半年这些情况都会好很多。

公司乐观预计今年将有四个品牌实现正运营或产生利润贡献,它们分别是Biossance、JVN Hair、MenoLabs以及为沃尔玛(Walmart)打造的新品牌Clean Hair。另外在Barra Bonita开始生产的原料一旦生产出来,就能带来积极的利润贡献。

尽管1Q营收同比增速比公司前面给的全年增速略低,但公司管理层仍然很有信心,其中包括下半年会有新产品上市、渠道会进一步扩张、新工厂投产解决产能问题等。

公司现在账上只剩下2.88亿美元的现金了,在股价跌成狗的情况下目前不打算发新股了。公司打算再出售2个合成生物产品的营销授权,预计能带来2.5亿美金的营收。

总结:

财报披露的信息和提供的预期还算积极,业绩和利润增长潜力包括:

营收上老产品还算能打,新产品会贡献新的收入,渠道和国际化也在正常扩张。技术获取营收增长算稳健,只需要突破产能限制。

利润上面,几个消费产品有望今年实现盈利,新原料工厂的投产也可以进一步降低成本。

但市场反馈这么糟糕,想来是投资者不接管理层画的饼,担心公司无法交付预期的好业绩,毕竟CEO曾被吐槽过Over Promising,也搞砸过水变油的资本故事。另外值得关注的是市场费用涨了不少,毕竟要把小众品牌打起来还是蛮烧钱的。

作为超级早期的成长股,这个饼你吃不吃,就由你了。