$Stratasys(SSYS)$ 的4Q21的财报中规中矩,增速17%很难说是成长股,3D打印还没有迎来大规模制造应用的拐点。公司称收入中现在有制造份额占比已经提升到29%了。

可见3D打印行业还需要等和熬。

下面为公司财报的详细信息:

Keypoint

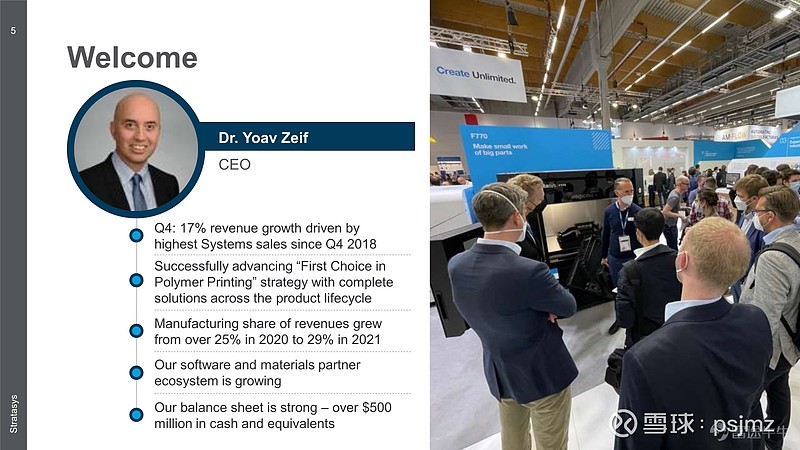

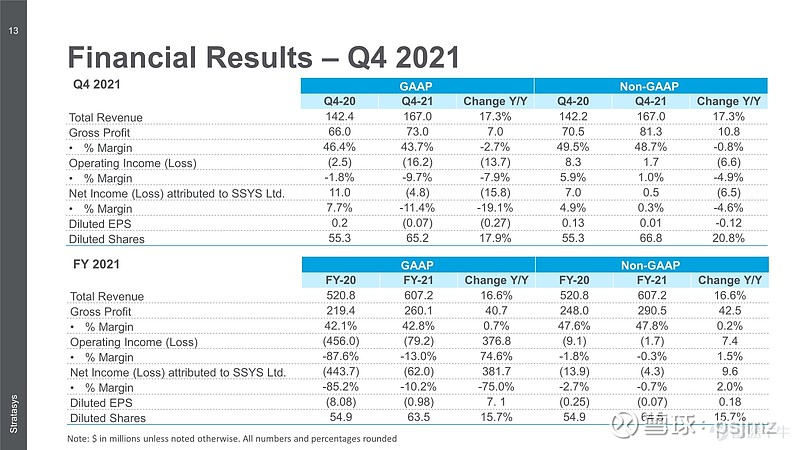

营收增长17%,创下4Q18以来系统销售的新高

成功推进聚合物打印首选的战略,完整的解决方案覆盖产品生命周期

营收中制造份额占比从2020年的25%上升至2021年的29%

软件和材料伙伴生态系统在不断增长

资产负债表稳健,拥有5亿美元的现金和等价物

2021年高光时刻

完成3个收购:Origin (end of 2020), RPS, Xaar 3D

扩展软件能力,包括为开放材料授权

长期技术投资资金投入到材料喷射、后处理、连续碳纤维等技术中

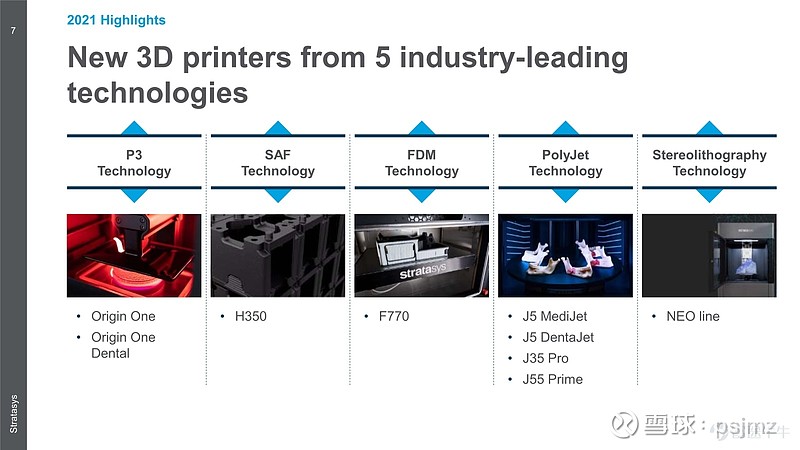

新3D打印机来自5种行业领先技术:P3 Technology、SAF、FDM、 PolyJet ,Stereolithography

GrabCAD 增材制造平台:开放和企业级应用、GrabCAD 生产打印扩大至H系列

不断增长的伙伴生态:新的碳纤维材料催化F370销售;FDM系统开放材料;与Adobe、红帽等建立新的伙伴关系

财务亮点

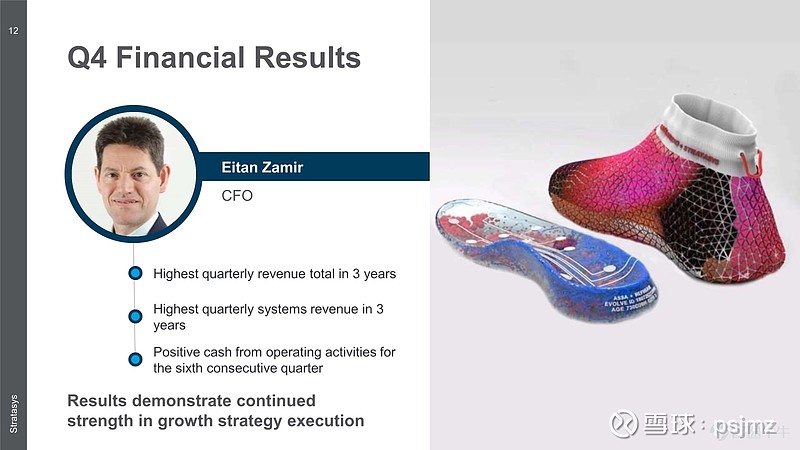

三年来单季度营收最高

三年来单季度系统销售额最高

连续6个季度运营现金流为正

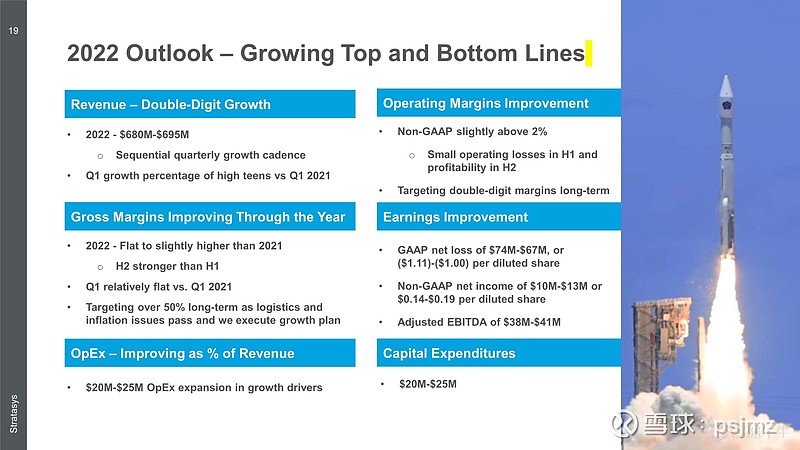

财务展望

2022年营收实现两位数增长,介于 $680M-$695M,Q1增速预计为16-19%

毛利率持续改善,22年持平略高于21年,长期目标为50%

运营费用营收占比改善,费用扩张介于$20M-$25M

运营利润率提升, Non-GAAP 缓慢提升至2%以上,目标是长期实现两位数利润率

Non-GAAP 净利润为10-13MN,Adjusted EBITDA of $38M-$41M

CEO总结发言

我们极大提升了产品,同时改善了财务

客户签约数百万美元的长期项目体现了从原型到真正制造的转变

专注于销售提升营收的增长引擎,如Origin One和H350,这将使我们的潜在市场翻倍以上

一流的产品、一流的GTM、强劲的资产负债表和对不懈的执行力使我们能够实现持续增长和股东回报