在热门题材股票之外,有个常被人们忽略的领域,即以谈情说爱找对象为目的的大大小小软件。其中 $Match Group(MTCH)$ 是这个行业的担当,即便它没有帮你找到真爱或假爱,但至少提供了希望。Match Group也凭着在这领域的深耕收获了数千万的用户,创造了仍在快速增长的可观收入。

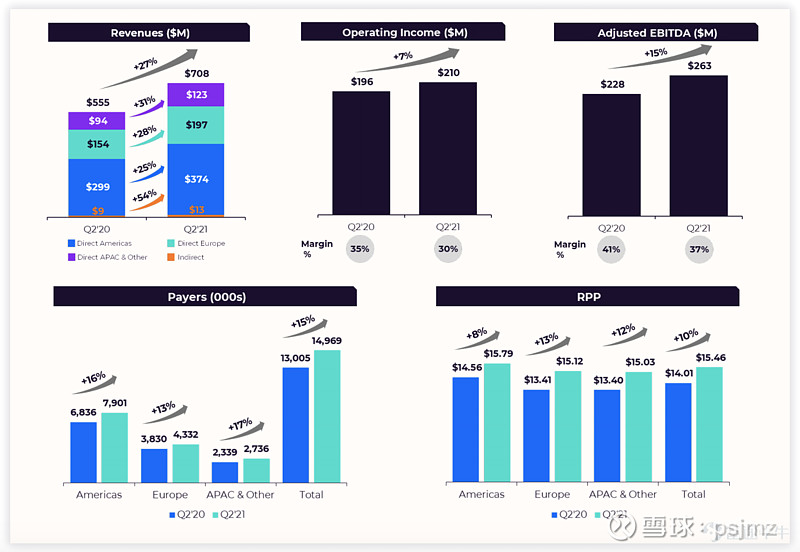

这不2季度的财报,形势仍然一片大好,尤其受益于部分核心市场,疫情的缓解带来寂寞男女压抑已久的付费能力反弹。总营收同比增长27%至7.08亿美元,运营利润达到2.1亿美元,环比增长7%,运营利润率为30%。调整EBITDA为2.63亿美元,同比增长15%,EBITDA利润率为37%。

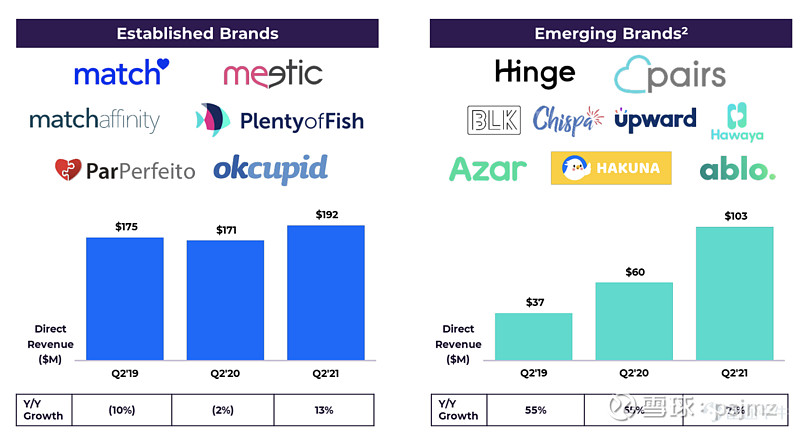

付费用户则增长15%至1500万人,上季度为1300万人。季度人均营收同比增长10%至15.46美元。旗舰产品Tinder继续保持强劲,营收同比增长26%,付费用户增长17%至960万人,人均营收增长8%。其他产品净营收同比增长28%,其中付费用户增长12%至540万。

2季度,Tinder的产品改进方向主要是视频化,兴趣化,在匹配前给用户更多的信息和交流互动的机会。非Tinder类产品中,老产品是加入新的元素让老树发新芽,新产品则开始挖掘并贡献收入。

值得一提的是Tinder收购了一家叫Hyperconnect的公司,这家公司过去主要做音视频场景的社交,公司打算将这个公司的技术和玩法用在公司的若干款产品上,倘若嫁接成功,那自然是再好不过。

总而言之,Match仍在沿着既有的路径稳健增长,多产品矩阵、全球市场扩张,足够大的人群和刚需推动营收水涨船高。而额外值得关注的一个变数是Match的产品植入音视频功能后,能否开创新的现金流。