投资要点:公司在一个好的行业(解决越来越严重的单身问题)、丰富的产品矩阵、一整套科学的产品创新、收购和运营打法,并通过过往优秀的历史业绩证明Match是目前陌生人交友和婚恋领域的最好公司。

虽然受到疫情影响,但公司的中短期业绩仍然表现不错。Tinder付费潜力仍然可以继续挖掘,新产品开始产生收入贡献,直播和视频化贡献新营收和丰富用户体验。

这两天财报一出,股价上涨不少了,长期看这个领域和这个公司非常优秀,可以择机逢低买入,假如有机会的话。

【付费会员破千万】根据Tinder母公司 $Match Group(MTCH)$ 发布的2Q20财报,2季度公司总营收同比增长12%至5.55亿美元,汇率不变的情况下总营收同比增长14%。其中北美直接营收同比增长13%,国际直接营收同比增长11%。公司总付费会员数突破1千万人。

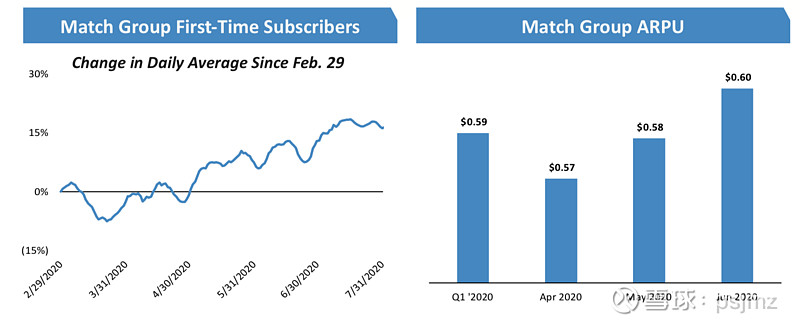

【疫情缓解后用户付费意愿恢复】2季度Tinder产品ARPU同比下降2%,汇率不变的情况下则同比持平。2季度Tinder付费会员数增长12.8万人,同比增长18%,直接营收同比增长15%。在经过疫情导致的低谷后,5月份用户的付费倾向开始恢复。

Tinder在受疫情影响较大的印度市场仍然疲软,但全球来看Tinder的增长势头稳健。

【新产品和直播贡献收入】2季度非Tinder产品营收同比增长9%。新产品Pairs, Chispa 和 BLK开始贡献明显的收入增长。PlentyOfFish一对多视频取得付费用户和普通用户的积极反响,公司对这些产品未来的增长前景乐观。

【3Q将加大市场投入】2季度公司节省了市场营销开支,如果ROI理想,公司会在3Q加大市场投入,环比2Q将大约增加5000万美元的市场投入。

公司预计三季度EBITDA 介于2.15亿美元和2.25亿美元之间,反应了更高的营收增长和市场花费,公司预计利润水平将同比去年处于低位,但长期实现EBITDA利润率为40%的目标不变。

尽管面临不确定的宏观环境,公司认为今年仍能达到23亿美元的营收目标。全年的EBITDA同比增长10%。

【公司围绕产品矩阵的优化将持续推动收入增长】

Tinder持续保持用户和变现能力强劲。将在2021年针对国际市场推出本地化的体验,并将于2020年底针对头部用户测试付费功能。

一对多的直播服务:尤其体现在Plenty of Fish上面,用户对此反响积极,渗透率健康并且产生收入贡献。

一对一视频聊天服务:在主要产品上都引入了视频聊天功能,包括Tinder。公司测试不同的解锁视频聊天功能,比如用户在多轮对话后才能开启一对一的视频聊天。

【持续扩张市场并推出新产品】

公司针对基督教社区推出新的产品。

OkCupid正利用其在印度成功的「进入市场」战略,作为其在土耳其、德国和以色列等市场的增长蓝图。

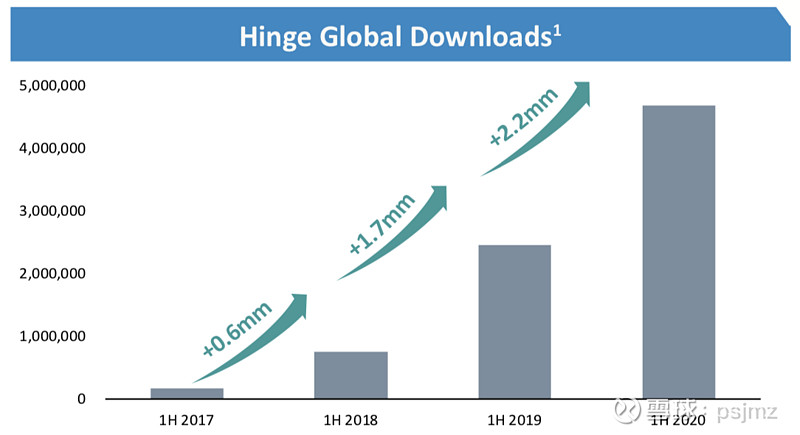

自2017年投资以来,hinge用户增加了10倍。将把这些成功经验复制到收购的针对伊斯兰群体的Hawaya产品(原先名字为Harmonica)上。Hawaya近期开始进军中东、亚洲和西欧的12个市场。