我国的连锁药店诞生于上世纪90年代,经过二十余年的发展,尽管药店连锁率有了明显提高,达到52%,但市场集中度方面,药店行业全国格局未定,各区域龙头并存。2018年中国药店CR10不足22%,CR100也仅为45%,对比美国CR3约为80%,中国药店市场还处于高度分散的阶段,但这也意味其中蕴含着巨大的机会。

未来,国内大型连锁药店作为重要的流量入口,有望通过整合海量数据,成为健康管理的平台型服务商,更全面满足顾客需求。

基本盘:

目前已上市药房包括益丰药房、大参林、老百姓、一心堂,及含部分药房资产的上市公司如国大药房和桐君阁等。药房的生意模式比较简单,容易理解,同时相对门槛较低,所以这几年在跑马圈地的发展过程中,四大药房家族到处跑马圈地,通过外延式的扩张,加上内部的精细化管理,不断的做大自己的地盘,把饼做大的同时也大幅提高了经营效率。

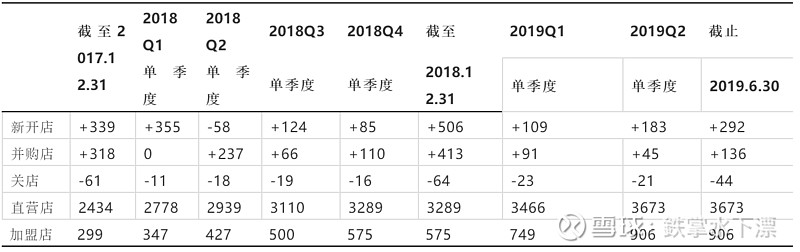

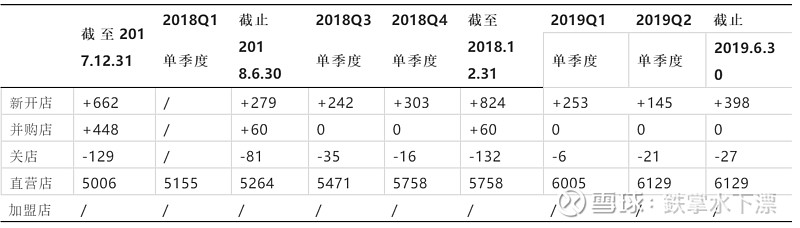

至2019H1各大药房的扩张情况及总门店数如下:下面是四大药房近年的扩张及本店总数 :

1、益丰药房(门店扩张情况)

2、大参林(门店扩张情况)

3、老百姓(门店扩张情况)

4、一心堂(门店扩张情况)

生意,定性理解,应属不错,特别是有资本优势的品牌药房

零售药房作为人们日常不可或缺的部分,一直如同超市、菜场、商店般的存在,应该说其商业模式简单,较容易理解,起初在资本市场本不太惹眼,直到A股市场对外开放,外资等成熟资本对它的生意模式的理解及几大药房不断的线下并购,同时也包括一级市场高瓴资本溢价收购药房资产等因素的催化作用,这两年药房上市公司的估值和市值也水涨船高。零售行业在经历白热化竞争和互联网冲击之后,已经进入精细化管理和差异化竞争时代,只有个别公司能在行业里胜出。

关于估值

但四大药房孰优孰劣在个人能力之外,只能说各有亮点,如果用定量的数据去解读,可能在核心商圈的益丰和大参林商业价值更显突出,单店坪效更高,偏于一隅的一心堂不太受待见,门店数量倒是第一,老百姓中庸,按照个人偏好,益丰和大参林显然下不去手,零售药房的疯狂并购阶段已经过去,下半场拼的管理和布局,接下去几年的业绩增速显然也不会这么靓丽,动辄30%+,那么应该给多少的PE。一心堂虽然偏远,但其他几家跑去云贵川抢地盘也不可能,实际上大家都是自己的根据地,表面是一个药店,背后是其多年的积淀,区域的物流优势,品牌认知,合围的优势等。当然市场有效论永恒的定律是贵有贵的道理,拿一心堂今天的下跌来说,猜测有鬼故事的大有人在![]() ,估计有人已经把剧情都安排好了,就差正式上演。

,估计有人已经把剧情都安排好了,就差正式上演。

最后留个思考题:说到鬼故事,一边是线下药房在不断的发展壮大,一边在上演线上药房替代线下的故事,传了很多年,但一直未上演,会不会演变成真实故事?