一、各板块营收

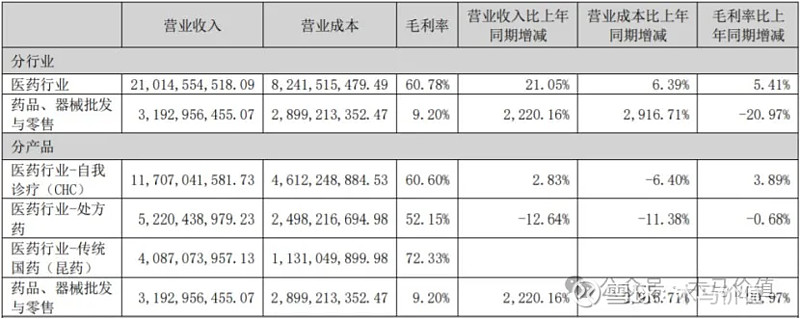

1、CHC业务2023年营收117.07亿,同比增加2.83%,营收占比47.32%。主要由于 23 年基数较高,以及公司主动对一些盈利较低的业务做了调整,营收增速略受影响。

另外,公司 CHC 业务希望做到全域布局,全面领先。公司 2023 年年销售额过亿元的品种 39 个,“999 感冒灵”“999 皮炎平”“三九胃泰”“999 小儿感冒颗粒”“999抗病毒口服液”“气滞胃痛颗粒”“天和骨通贴膏”“易善复”“999 澳诺葡萄糖酸钙锌口服溶液”“血塞通三七系列产品”“昆中药®参苓健脾胃颗粒”“阿法骨化醇软胶囊”“玻璃酸钠注射液”等在相关品类内具有领先地位。具体品类来看,公司感冒品类将始终争取保持领先位置;胃肠品类中三九胃泰品牌指数高居前列,但是营收规模方面未来还有较大成长空间;皮肤品类方面,在考虑向护理等方向拓展。除此之外,骨科天和系列、儿童维矿领域澳诺业务都在推进大品种向大品类的拓展工作。

2、处方药2023年营收52.2亿,同比增长-12.64亿,营收占比21.1%。主要是中药配方颗粒

业务受国标切换及15省联采影响,整体表现大幅低于预期,对处方药业务有一定拖累。同时,医药行业整顿也对处方药业务带来一定影响。

3、传统国药(昆药)203年营收40.87亿。华润三九持股昆药28.01%,实际利润贡献并不大。

4、药品、器械批发与零售2023年营收31.93亿,同比增加2916.71%。具体暴涨原因没有查到,猜测是并表昆药的结果,但是昆药2023年药品、器械批发与零售营收33.22亿。

,

利润上,

2023年公司核心业务CHC、处方药营收微幅增长、下滑。但2023年公司扣非净利润却出现22.18%的增长,主要原因或许是CHC营业成本的同比下降(如上图所示)。

,

二、价值分析

华润三九目前静态市盈率18.11倍,2023年度分红2.87%,在负债不多的情况下roe15.86%。

公司目前主要的CHC板块预计近几年营收稳定,次要的处方药营收或会继续下滑,昆药因为持股比例仅28.01%的关系,对利润贡献比例不大。

预计未来几年华润三九利润或总体维持稳定,维持静态市盈率16pe的买入价格。