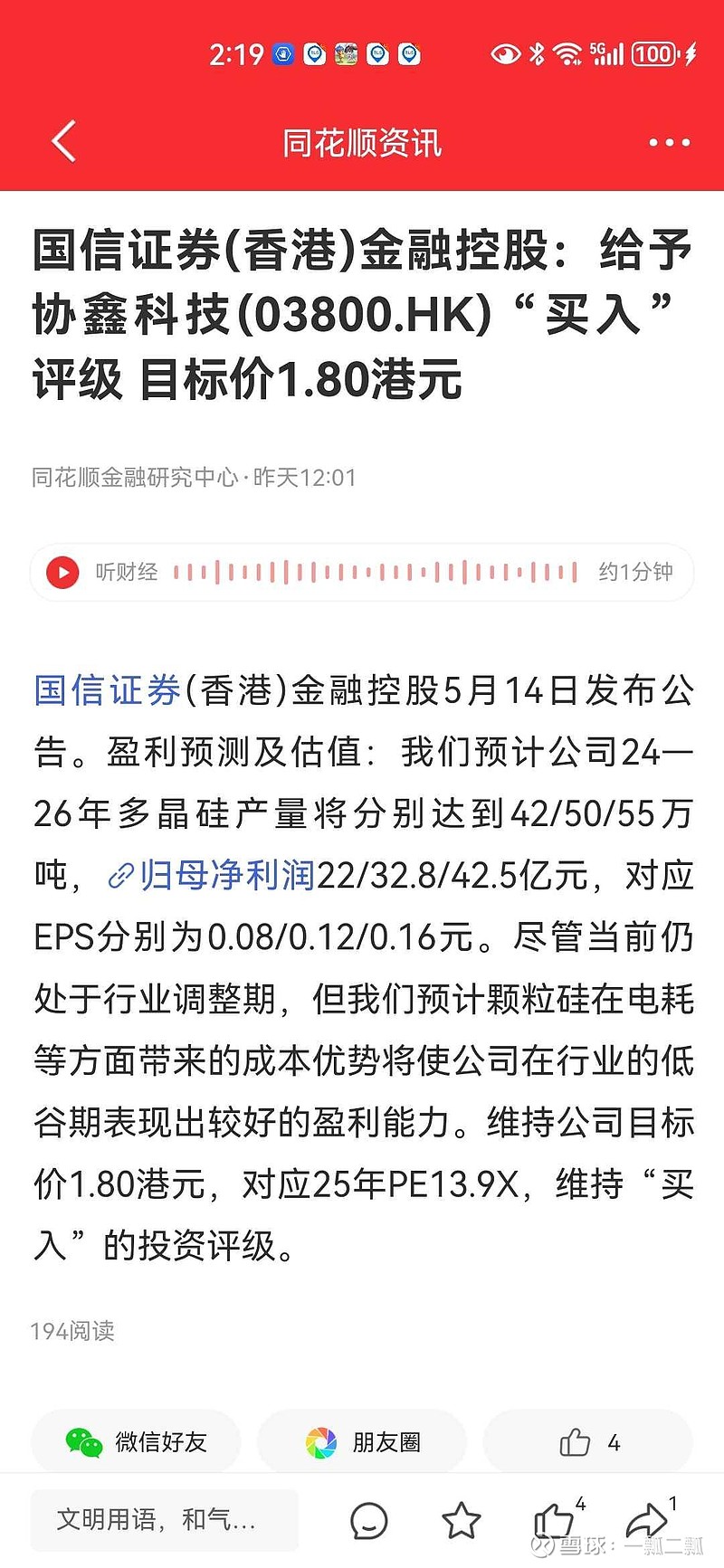

可能有的协鑫粉看了会不爽,认为我黑协鑫,而一些通威粉看了会开心。其实我无意黑协鑫,我本身持有不少仓位的协鑫,我只想理性地分析一下这家研报,提请持有协鑫股票的散户,客观地看待不被机构忽悠。硅料持续下跌,虽然能推动过剩产能的出清,但在出清前,无论协鑫还是通威这些龙头也都不会好过。

| 发布于: | Android | 转发:0 | 回复:30 | 喜欢:2 |

协鑫一季度净利0.33,加回少数股东损益0.33/0.8=0.4125,加回税收0.4125/0.85=0.4852亿,加上4.5亿的研发、硅片亏损的1亿,鑫环爬坡亏损的0.5亿,一共是6.5亿。去除以总销量6.5189万吨,6.5/6.5189=0.9971,合9.97元/公斤。55/1.13-9.97=38.70,这是完全成本。

二季度均价40元,不含税40/1.13=35.39元。35.39-38.7=-3.31,-3.31*10.5=-34.75,合-3.47亿,-3.47*0.8=-2.776,再加研发4.5亿,二季度共亏损2.77+4.5=7.28亿左右。

你判断的比较客观,研报应该基于硅料价格现状去预测才是公允的,如果预测前提发生重大变化可以再根据实际修订,不能明明当下亏损却故意做出个未来盈利的误导投资者,不过这玩意免费的本来也没啥参考价值

周期股就得巨亏才考虑进场

最近也有几个券商给了通威买入评级

半年报亏损是肯定的,不过还不亏现金,但是价格战打到啥时候谁也说不准,万一三季度出清了,四季度硅料涨到7万呢,只能说利润预测的比较乐观