经济肉眼可见的困难,国家依旧未出台大的刺激政策,无风险收益率持续下行。指数持续维持在低位。半年末,上证指数持平,创业板下跌11%,沪深300上涨1%。

一、投资

(一) 投资收益:

全年投资收益约-8.1%。跑输上证指数8个百分点,跑输沪深300 9个百分点。

(二)持仓及交易

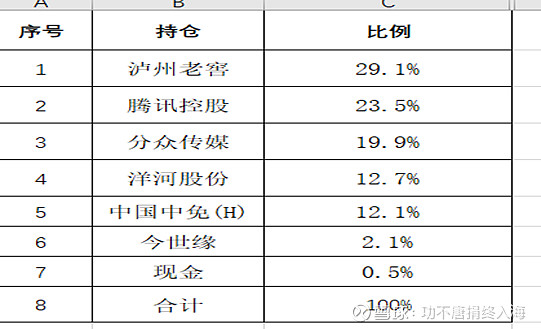

相比于去年,卖出了美的集团;清仓五粮液、舍得和减仓洋河,加仓泸州老窖;过程中交易通策医疗,买入中国中免。虽然交易的股票不多,但是调仓换股较频繁,当前持仓如下:

(三)持仓思考

1.泸州老窖:最近5年,除2020年以外,老窖营收保持了20%的年化增长,利润年化增长30%,和汾酒一起成为近几年靓丽的崽,毋庸置疑,老窖过去是优秀的。当下,由于消费大环境不理想,白酒行业遇到了困境,老窖股票市盈率跌至15倍,相比于21年最高70倍,腰斩再腰斩。作为三大高端白酒之一,老窖未来如果保持10-15%的增长,则当下预期收益率为16-21%,即使不增长,相比于3%的无风险收益率,当下的估值也是便宜的。

2.洋河股份:相比于老窖,洋河近几年显然是失败的,营收和利润增速只有个位数,省内市场被同省的今世缘蚕食,老一代管理层主动或被迫隐退,新一代的管理层目前看起来也很一般。总之,过去的五年,是洋河失意的五年。但纵有千般不是,洋河的底蕴犹在,70多万吨老酒,庞大的经销体系以及白酒天然的优秀商业模式。当下12倍不到的估值,只要洋河不负增长,就有8%的预期收益,如果保持0-10%的增长,则预期收益率为8-18%。

3.今世缘:今世缘过去的几年的增长是快速的,当是当下的体量及市场环境,和洋河正面拼刺刀是不可避免的,同时,今世缘省外市场占比低,如果不能成功全国化,增速下降是必然的,当然,果然成功就是星辰大海。

4.中国中免:股价已经跌回到了19年的水平,实在是惨不忍睹,那么相比于19年,中免这些年,公司都没有发展吗?当然不是,1)受益于海南免税政策,公司离岛收入从19年的132亿增加23年的397亿;2)世界最大的单体免税店海口国际城于2022年10月开业;3)有税收入从10亿增长到200亿;4)发行H股,募集资金150亿,账上现金从120亿增长到300亿。5)与上海、北京机场重新分配抽成比例,从40%+降低到30%。虽然机场免税还未恢复到19年的水平,但以目前的旅游火热程度,恢复并超越是迟早的事情。如果参考19年的估值水平,现在的中免肯定是便宜的。从绝对估值来看,中免H股市值920亿RMB,市盈率13倍,怎么也不能说贵。虽然从目前的免税消费来看,中免今年的利润不增长甚至会小幅负增长,但作为全球最大的免税商,国内的免税地位不容撼动。所以对于中免,时间优势在我。

5.腾讯控股:对于腾讯,仅仅是抄作业,还未来得及深入研究,但目前3.3万亿RMB的市值。扣除0.85万亿的投资,剩余2.4万亿。对于单季400-500亿利润,估值显然是不贵的。

二、学习

上半年读书4.8本,勉强算是完成上半年的读书目标,《长期投资》是一本价值投资的书,书中的理论和其他书籍差不多。《筚路维艰*中国社会主义路径的五次选择》,从新民主主义-效仿苏联-追寻赶超-文化大革命-改革开放,这5次选择,原因复杂。很好的一本党史书。 《美股70年》,通过数据,直观了解美股历史。《竞争优势》,判断企业存在竞争优势的2个指标:一是企业间市场份额的稳定,二是企业的盈利情况(ROE)。

三、下半年计划

1、读10本书,主题围绕投资展开;

2、阅读主要酒企半年及季度报表;持续跟踪主要酒企相关动态,阅读主要酒企研究报告;读腾讯企业年报,写一份关于腾讯的研究。