一、 基本情况

(一)主营业务

公司在2019年整体出售了旅行社业务后,主要从事以免税为主的旅游零售业务,包括烟酒、香化精品服饰电子产品等免税商的批发、零售业务。此外,公司还从事以免税业务为核心的综合体投资开发业务。公司的经营模式为:公司全资子公司中免公司统一向供应商采购免税商品后,通过配送中心向中免系统下属免税店批发各类免税商品,再由中免系统下属免税店销售给出入境或海南离岛旅客。

(二)资产情况

(三)主要指标

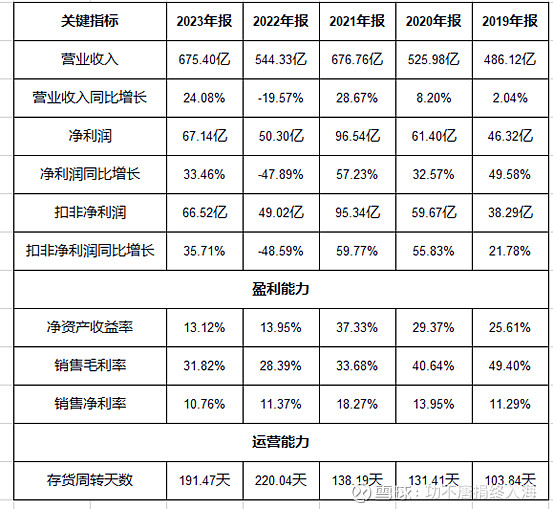

1、公司在2022年发行H股,账上资金充沛,无负债压力,但同时拖累净资产收益率;

2、由于公司为零售业务模式,存货较大,受疫情影响,存货周转率大幅下降,销售毛利率不断下降。

总体来看,公司过去5年营收增长较为普通,但净资产收益率不错;账上资金充沛,财务安全性高;受疫情影响,公司产品打折销售,导致毛利率不断下降。现A股市值1580亿,对应静态24倍PE,估值合理。

二、 业务分析

1、业务情况

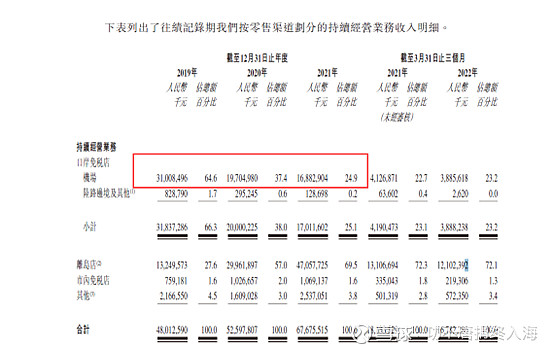

公司的商品销售渠道主要包括口岸免税店及离岛店,销售情况如下:

(1)机场免税店

公司于2017年3月、2018年4月分别收购日上中國、日上上海51%的股权后,公司拥有中国前10大机场中9个机场的免税店特许运营权,包括按2019年爆发新冠疫情前出境旅客吞吐量排名国内前三的北京首都国际机场、上海浦东国际机场和广州白云国际机场,以及上海虹桥国际机场,四处机场服务出境入旅客占同年自中国经机场出入境旅客总数的50%以上。

疫情前,公司2019年机场免税店收入310亿元。受疫情影响,21年下滑至169亿,23年年报虽然未披露详细数据,大致估计恢复至240亿,恢复疫情前的78%。

(2)离岛店

离岛店指海南所有享有優惠免稅政策的門店,公司在海南的门店主要包括:1)三亚海棠湾三亚国际免税城(2014年开业,2021年收入348亿);2)世界最大的单体免税店海口国际城(2022年10月开业);3)海南的两大机场,即海口美兰国际机场和三亚凤凰国际机场目前均独家经营免税店;4)在海口市内和博鳌亚洲论坛会址区域经营交通便利的免税店。

疫情期间,受益于海南免税政策,公司离岛收入从19年的132亿增加至21年的471亿,22年回落至347亿,23年397亿。

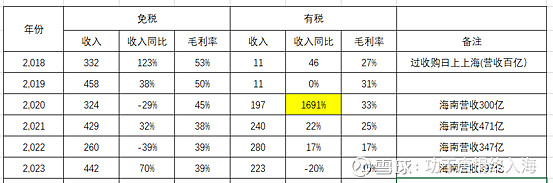

(3)有税品销售

自2020年初以来,全球各地政府因新冠疫情实施国际旅游限制,大大加快了公司在线平台的推出。为满足顾客的强劲需求,依据《中华人民共和国海关对免税商店及免税品监管办法》(2018年修订)的规定,公司自2020年2月起就滞销库存免税品缴纳关税,并透过在线渠道销售。公司将在线订购或销售的免税商品归类为免税在线销售,将在线订购或销售的有税商品归类为有税在线销售。

2021年,免税在线销售收入82亿,有税在线销售收入为人民币236亿。线上有税之所以快速爆发,是因为有税滞销,补交关税后线上销售,但毛利率2021、2022、2023分别为25%、17%、15%。所以线上销售有税商品,并不是公司的主营方向,而且同其他线上销售平台相比也无明显竞争优势,但作为滞销存货的处理方式,是非常好的补充,相信随着线下销售的不断恢复,线上有税销售额将会减少。

2、成长性分析

公司作为全球最大的旅游零售运营商,增长主要来自以下几个方面

(1) 旅游的恢复及潜在增长

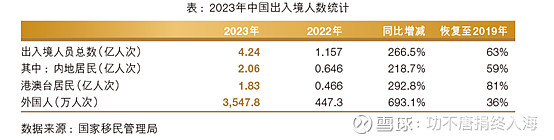

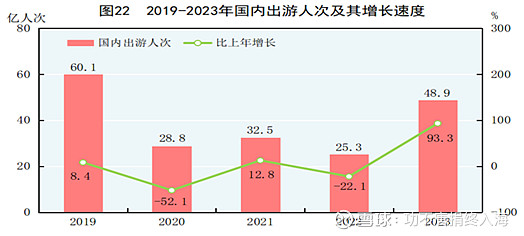

根据《2023年国民经济和社会发展统计公报》数据显示,2023年国内出游人次48.9亿,为2019年的81%。根据国家移民管理局的数据,2023年出入境人员总数为2019年的63%。公司2023年机场免税店销售约恢复至2019年的78%。根据2024年的出游情况来看,2024年有望恢复至2019年水平。

2017年至2019年,中国的国际旅客复合年增长率为5.8%, 国内旅客总人数复合年增长率为9.6%,未来几年,国际及国内旅客总人数复合增长有望继续保持这一水平。

(2) 整体经济增长带动人均可支配收入增长

人均可支配收入增由2017年的人民币26.0千元增至2019年的人民币30.7千元,复合年增长率为8.8%,随经济的不断恢复,未来几年,人均可支配收入有望保持6%以上的复合增长。

(3) 旅游消费回流

2019年中国游客在海外旅游时购买免税及有税商品的消费金额超过人民币7,000亿元,是同期国内免税市场规模的约14倍,随着国家消费政策的影响,在国内消费大循环的背景下,国际旅游消费有望回流。

(4) 免税政策利好

为了支持旅游及旅游零售市场的发展,鼓励国内消费,更多关于机场免税、离岛免税、市内免税政策有望出台。

三、 竞争力分析

公司作为全球最大的旅游零售运营商,主要有如下竞争力

(1) 先发优势

免税行业在我国是特许经营,免税业务必须经国务院或其授权的政府部门批准。本公司为九个具有中国免税品经营资质的实体集团之一,亦是五个具有全国口岸免税店经营资质的实体集团之一。目前,本公司是中国唯一一个具有免税品全渠道经营资质的实体集团。

(2) 规模领先下的低成本优势

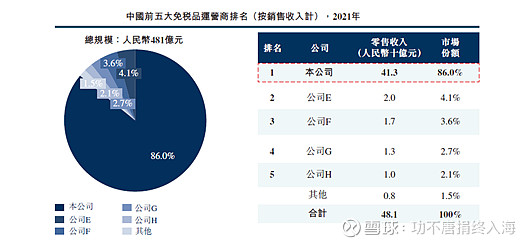

1)根据招股说明书,公司2021年的市场份额为86%,牢牢占据第一的位置。同时,公司也是全球规模最大的旅游零售商。

2)公司庞大的零售网络和业务规模使其在采购方面拥有明显优势,整个集团采用集中采购的模式,直接从全球各不同品牌商获取并采购产品。由于与供货商长期的合作以及不断扩大的业务量,品牌商往往愿意向公司提供优惠、折扣及返利,从而降低采购单位成本。

3)通过近40年的运营经验积累,公司形成了自己独特的运营体系,公司所有门店都是直营、自主管理。

(3) 渠道优势

公司拥有全国最优质的免税零售网点。

1)离岛店:公司已占据了海南离岛免税销售的核心渠道,包括海口美兰国际机场、三亚凤凰国际机场,海口和三亚的市区核心地段,以及博鳌亚洲论坛会址区域。2014年在三亚开设中国第一个旅游零售综合体,即三亚国际免税城,成为中国免税行业旅游零售综合体业务模式的先驱。三亚国际免税城已成为海南旅游的一个新地标,拥有超过7万平方米的零售面积,2021年三亚国际免税城收入规模达人民币348亿,2022年10月下旬,世界最大的单体免税店海口国际城开业。

2)口岸免稅:

公司在中国及亚太地区的主要航空枢纽拥有经营免税店的专营权,包括按2019年爆发新冠疫情前国际旅客吞吐量计国内前10大机场中的9个机场,尤其是北京首都国际机场、上海浦东国际机场及广州白云国际机场三大机场,以及香港国际机场、澳门国际机场及其他亚太区国际枢纽机场。

(4) 大股东支持

公司借助中国旅游集团平台资源,开展资源整合,激活旅游零售业务潜能,以客源流量建立竞争优势。

四、 估值及其他问题

(1) 估值

公司目前A股市值1580亿,对应2023年静态24倍PE,结合公司优秀的现金流及广阔的成长空间来看,静态24倍PE并不贵。由于:1)公司上述竞争优势明显,与第二名规模相差巨大,短期(1-5年)内看不到竞争者;2)公司短期(1-5年)存在游客恢复、国外旅游消费回流及免税政策进一步开放的增长预期,保守按15%的增长预估未来3年增长;3)疫情期间,公司与部分机场重新签订了租金协议,租金支付方式更为合理,销售费用更趋于合理;4)由于线下销售的恢复与增长(打折、优惠销售减少),公司的毛利率有望继续恢复。因此,按照18%的复合增速预估未来3年净利润增长。则2026年合理估值为25*1.18^3*67=2750亿,年化预期收益20%。

(2) 其他问题

1)公司业绩快报显示,2024年一季度收入增速-10%,净利润增速0%,需等一季报出来后判断是否需要下调2024年增速。

2)海外业务增长不好判断,但目前基数较小,不影响整体估值。

3)研究中国中免时间尚短,如果中免继续下跌,本人会适当加仓,但整体仓位不会超过20%。$中国中免(SH601888)$