1 摘要

铁矿石是生产钢铁最重要的原料,而钢铁与国民经济息息相关。近几年,我国钢铁行业高速发展,对铁矿石的需求大幅度增加。据统计,目前我国是世界最大的铁矿石消费国和进口国。同时,铁矿石已成为国际化品种之一,普氏价格指数和新交所掉期的推出加速了这一进程。

基于我们在多因子系列研究(二)中的原油择时模型,我们从宏观、库存和价差三个维度提出一种相对完整的铁矿石择时框架。具体的,我们使用澳元汇率构建宏观因子,港口库存构建库存因子,铁矿石掉期价差构建价差因子。之后,我们结合上述三因子,形成我们的铁矿石三因子择时模型。

最后,我们引入一种有潜力的日度供给因子,以增强铁矿石多因子择时模型表现。

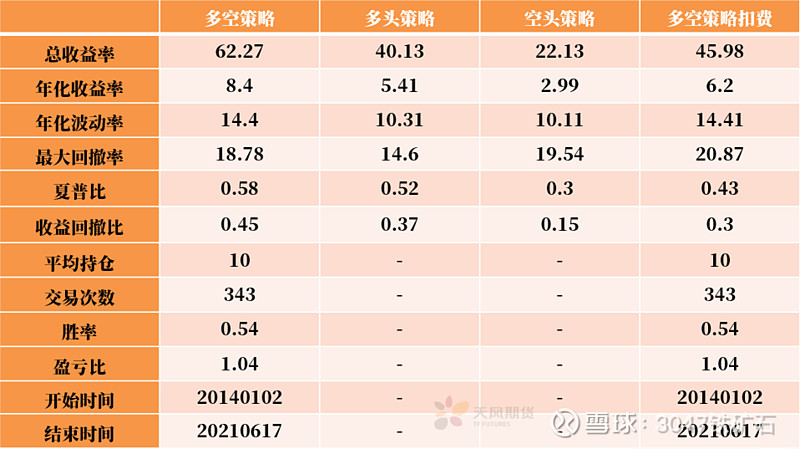

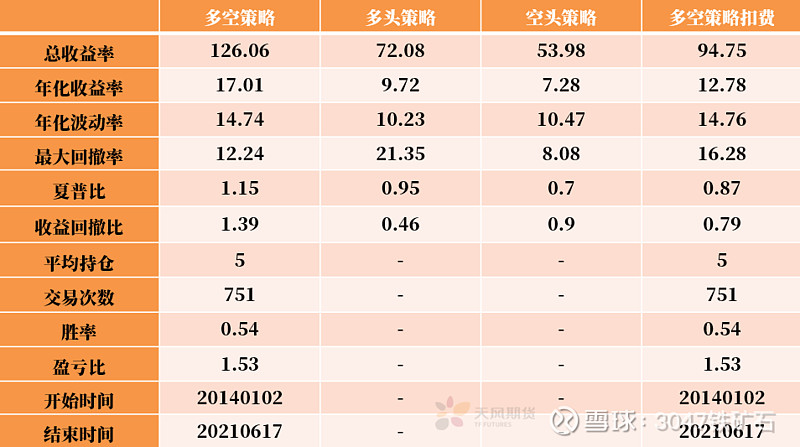

策略回测表现:2014年以来,铁矿石三因子投票模型夏普比达到0.95,年化收益13.89%,最大回撤12.24%;铁矿石四因子投票模型夏普比达到1.15,年化收益17.01%,最大回撤12.24%。

风险提示:历史不会完全重演、政策面因素。

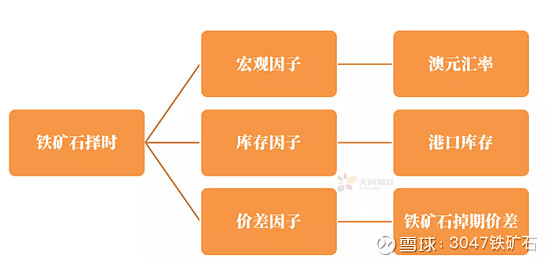

2 铁矿石择时框架

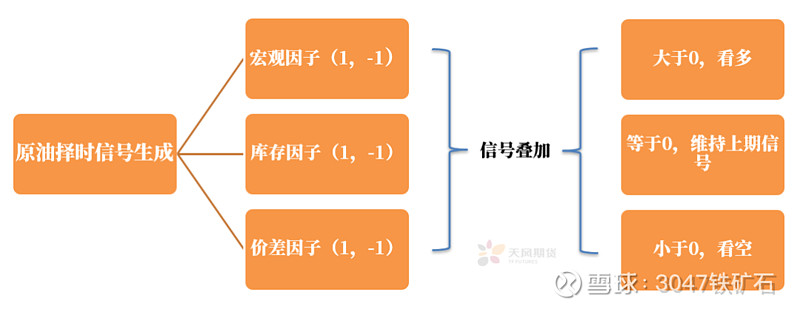

我们在本节会依次简要介绍宏观、库存和价差因子的构建方式,并分别讨论它们各自的择时表现。本文的交易目标选择大商所的铁矿石指数合约,交易时间为每日收盘。首先给出我们的铁矿石择时框架如下。

2.1宏观因子

我国的宏观经济走势和铁矿石市场联系紧密。当宏观经济运行良好,房地产和基建等相关行业对钢材的需求较为强劲,相应会带动铁矿石的需求,以支撑其价格在高位运行。因此,关注央行等机构每月发布的经济指标是有益的。但需要注意到,我国的铁矿石高度依赖进口,其中最大进口国为澳大利亚。所以,外汇因素亦值得关注。我们在这里选择澳元兑人民币。如下展示了澳元汇率和铁矿石价格的走势。

可以看到,澳元汇率走势和铁矿石价格大部分时期呈现正相关性。具体的,当澳元贬值时,利于本国铁矿石出口,使得供给增加,进而导致铁矿石价格下降。另外,澳元贬值会使得矿企经营成本下降,利润的上升会导致企业扩大生产,同样增加了供给。

综上来看,我们认为从宏观角度,当澳元兑人民币走强时,应做多铁矿石,而当澳元兑人民币走弱时,应做空铁矿石。

本文以澳元兑人民币环比作为宏观因子构建使用的变量。宏观因子信号生成方式为当澳元兑人民币15日环比大于0时,下日做多铁矿石,而当澳元兑人民币15日环比小于0时,下日做空铁矿石。

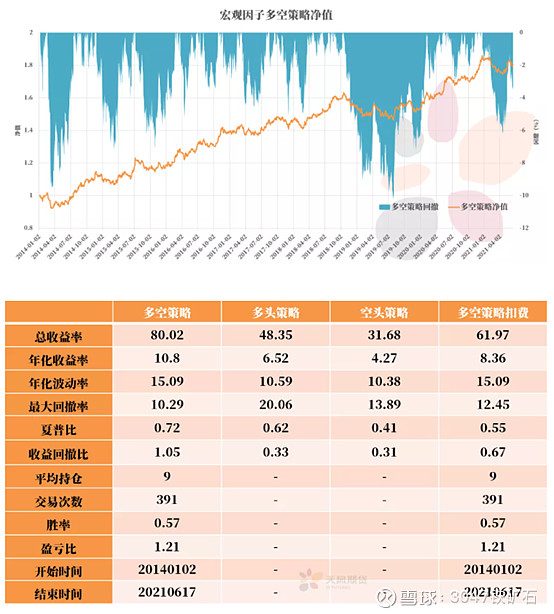

如下展示了宏观因子的策略净值和表现。

可以看到,宏观因子多空策略实现了0.72的夏普比和57%的胜率。该策略平均持仓9个交易日。策略在19年上半年出现了最大回撤,我们相信主要原因是巴西VALE矿难导致铁矿石供需失衡,彼时铁矿石已经脱离了宏观面。

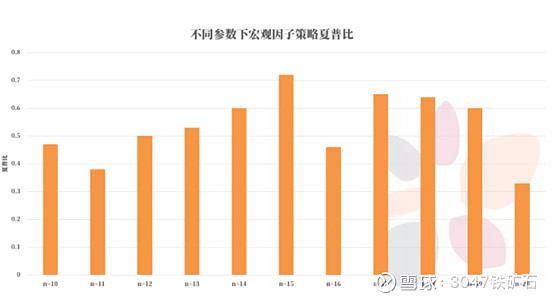

进一步的,我们给出不同环比参数下宏观因子策略的夏普以简要判断策略的参数敏感性。易于看出,不同参数下策略均具有正收益。

2.2 库存因子

铁矿石库存主要分为港口库存和钢厂库存。相比钢厂库存,港口库存更为可靠,市场也更为关注。我们在这里选择港口库存。

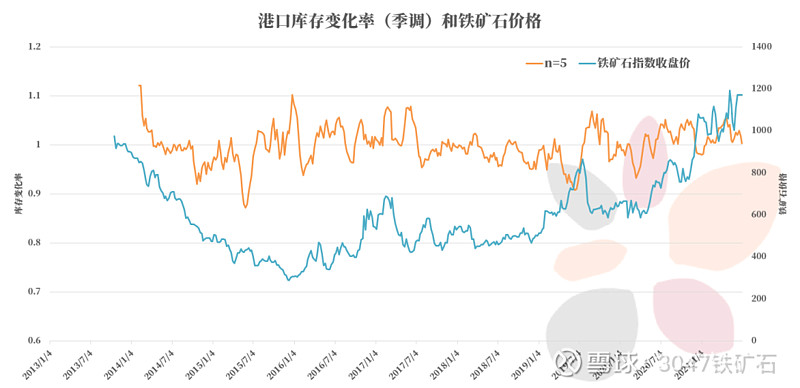

铁矿石港口库存具有一定季节性,部分原因和天气有关。巴西雨季和澳洲飓风通常在一季度发生,因此作为主产国的澳大利亚和巴西会集中到下半年前发货,导致三季度铁矿会有一定累库。我们基于季节调整后的港口库存变化率构建铁矿石库存因子。

上图中,n=5代表过去5期的铁矿石库存变化率。长期来看,库存变化率和铁矿石价格呈现阶段负相关性。

综上所述,我们认为从库存角度,当季调库存变化率走高时,表明累库速度变快(或去库变慢),应做空铁矿石,而当季调库存变化率走低时,表明去库速度变快(或累库变慢),应做多铁矿石。

本文以季调库存变化率环比作为库存因子构建使用的变量。库存因子信号生成方式为当季调库存变化率5期环比大于0时,下日做空铁矿石,而当季调库存变化率5期环比小于0时,下日做多铁矿石。

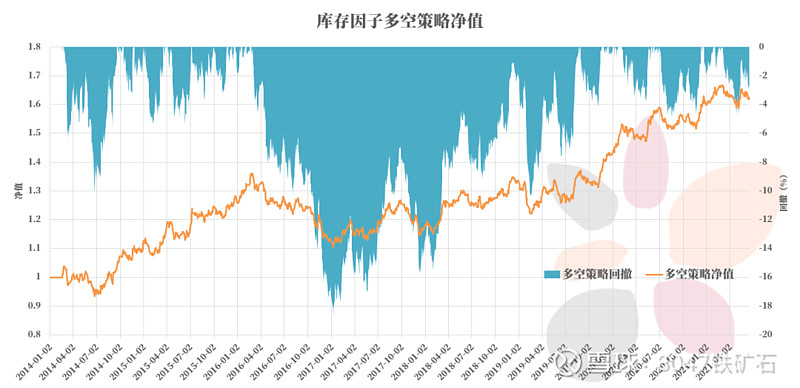

如下展示了库存因子的策略净值和表现。

可以看到,库存因子多空策略实现了0.58的夏普比和54%的胜率。该策略平均持仓10个交易日。策略在16年出现了最大回撤,事实上,港口库存本身在16年和铁矿石价格并未出现明显的背离。

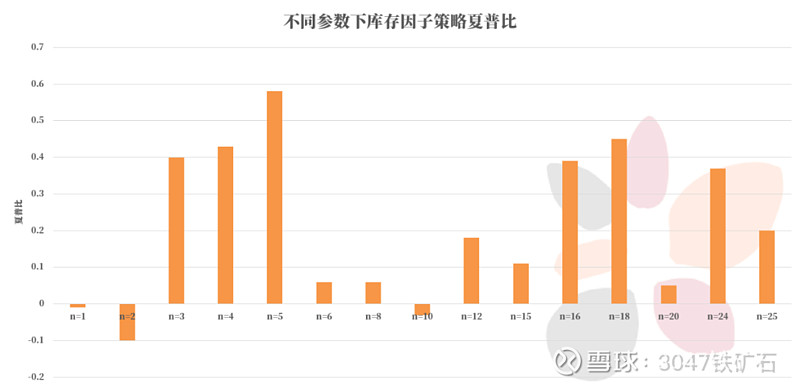

在这里,我们给出不同环比参数下库存因子策略的夏普以简要判断策略的参数敏感性。易于看出,大部分情况下,策略获得了正收益,但该策略的稳定性是值得关注的。

2.3 价差因子

我国铁矿石进口依存度高,国际铁矿石价格会和国内价格形成联动。普氏铁矿石价格指数在2010年之后已经成为铁矿石权威定价基准,更早些时候,新加坡交易所推出了以普氏指数为参考的铁矿石掉期结算服务,成为目前较有影响力的铁矿石掉期结算市场之一。新交所铁矿石掉期可以有效的帮助矿山、贸易商和钢厂等管理CFR中国铁矿石价格风险。我们绘制掉期价差曲线如下。

从上图中可以看到,铁矿石掉期价差和价格有一定正相关性。我们认为,从价差角度,当铁矿石掉期价差走强时,应做多铁矿石,而当铁矿石掉期价差走弱时,应做空铁矿石。

我们以铁矿石掉期价差作为价差因子构建使用的指标。价差因子信号生成方式为当掉期价差10日环比小于0时,下日发出看空信号,当掉期价差10日环比大于0时,下日发出看多信号。

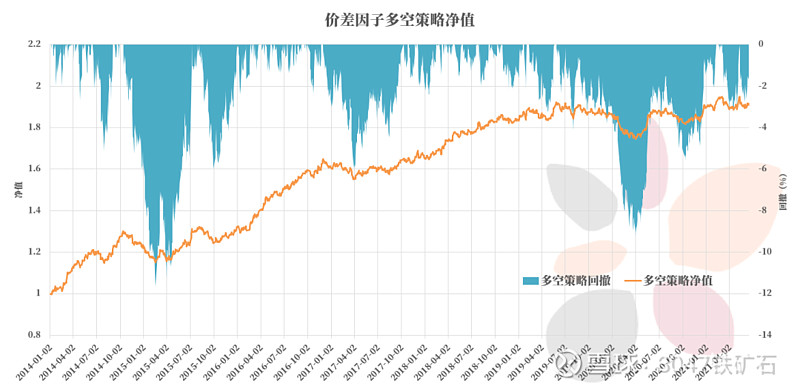

如下展示了价差因子的策略净值和表现。

可以看到,价差因子多空策略实现了0.82的夏普比和54%的胜率。该策略平均持仓7个交易日。值得注意的是,相比宏观因子和库存因子,该策略在空头端的表现都更好。

3 三因子模型

构建完上述宏观、库存和价差因子后,我们组合它们以形成三因子模型,采取投票法,模型如下。

具体的,我们在铁矿石价格序列上的每一个节点,将宏观因子、库存因子和价差因子的信号迭加,若信号之和大于0,我们下日做多,小于0则我们下日做空,而等于0,我们维持上一期信号方向。在该模型下,我们将价差因子的参数设置为n=5。

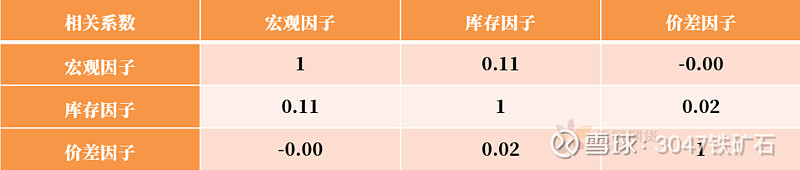

在给出模型表现之前,我们给出三因子的相关性矩阵,可以看到三个单因子彼此之间相关性均较弱。

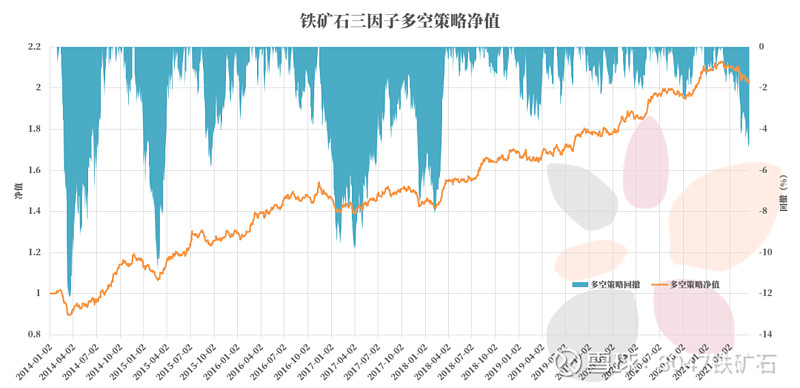

如下展示了铁矿石三因子投票模型的策略净值和表现。

相较于之前的单因子模型,三因子投票多空策略夏普比提升到0.95,胜率则为51%,盈亏比为1.56。该策略平均持仓9个交易日。我们关注到该策略在近3个月出现了一定回撤。

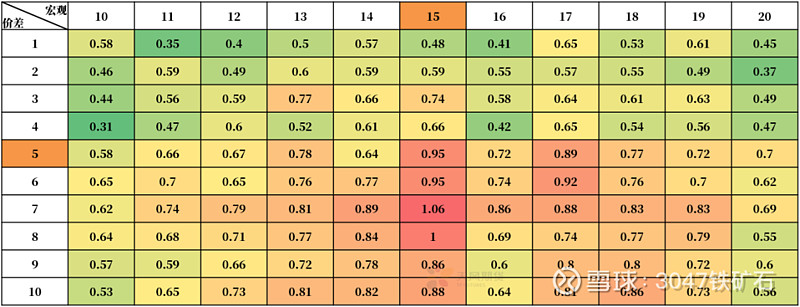

最后,我们对三因子模型中的宏观和价差参数遍历以检验策略的健壮性,如下。

可以看到,不同的参数组合下,策略夏普比基本稳定在0.5到1之间,最好的达到了1.06。具体而言,宏观因子维度相比价差因子维度更加稳定,短期下的价差因子显现劣势。

4 供给因子

在上一节中,我们考察了基于宏观、库存和价差的铁矿石三因子择时模型,但是该模型在交易频率不高的情况下胜率并未出现提升,同时近期出现了回撤。在这里,我们补充一种日度供给因子,以观察其是否能提升因子模型的择时表现。

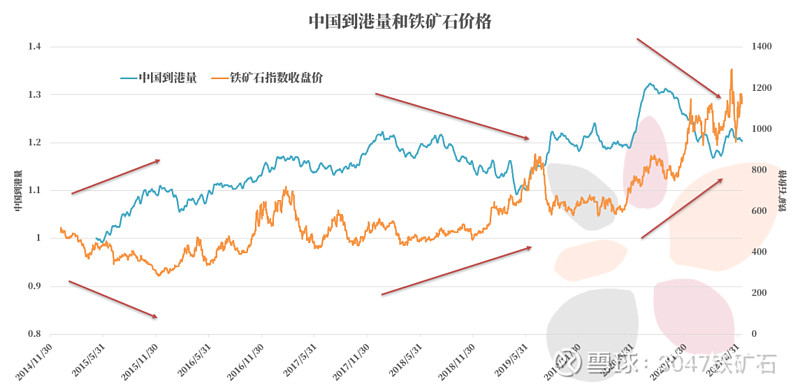

铁矿石主产国为澳大利亚和巴西,两者占全球铁矿产量接近60%,而中国是铁矿石最大的消费国(>50%)和进口国(>70%)。因此,跟踪进口矿供给端的情况是有意义的,我们在这里选择中国到港量,该指标为日度数据。

上图中可以看到,中国到港量和铁矿石价格呈现阶段负相关性,并且在某些时期提供了领先性。我们认为,从供给角度,当中国到港量增加时,应做空铁矿石,而在中国到港量减少时,应做多铁矿石。

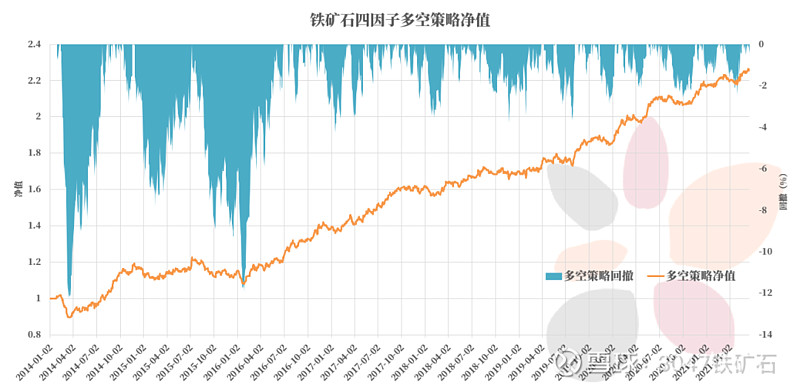

我们将供给端变量加入前述的三因子模型以形成四因子模型。如下展示了铁矿石四因子投票模型的策略净值和表现。

我们观察到,相比三因子模型,四因子投票模型夏普比提升到1.15,胜率提升到54%。该策略平均持仓下降到5个交易日。同时,近5年的平均回撤幅度得到改善。

5 总结

本文构建了基于宏观、库存和价差三个维度下的铁矿石择时体系。我们用澳元汇率构建宏观因子,用港口库存构建库存因子,用铁矿石掉期价差构建价差因子,同时论证了三种单因子对铁矿石均具有一定择时效果。

基于上述单因子的构建我们进一步提出铁矿石三因子择时模型并论证了其有效性,夏普比达到0.95。

在三因子模型基础之上,我们引入一种供给因子,该日度因子在交易频率上展现了优势,四因子择时模型夏普比达到1.15。

参考来源:天风证券