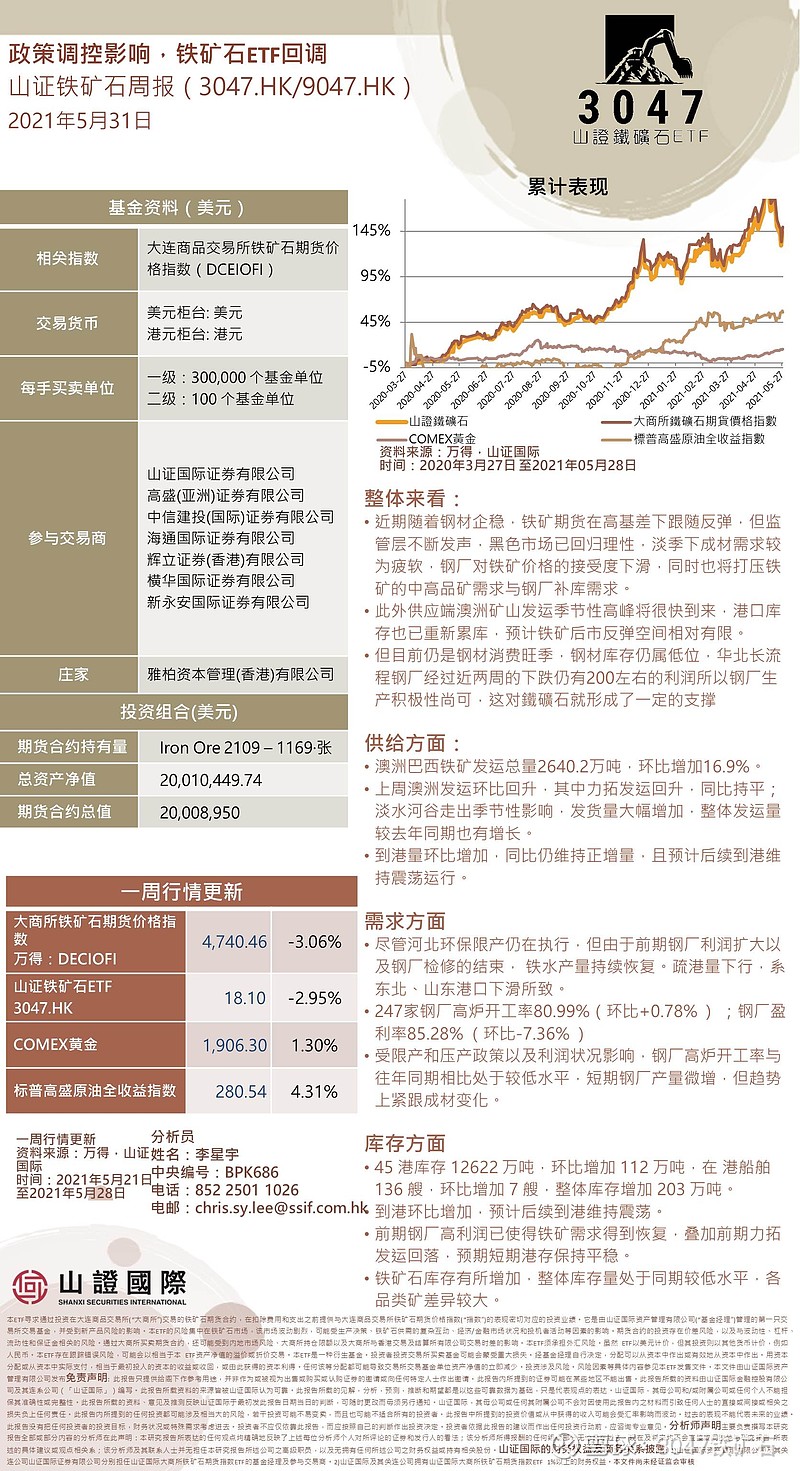

整体来看:

• 近期随着钢材企稳,铁矿期货在高基差下跟随反弹,但监管层不断发声,黑色市场已回归理性,淡季下成材需求较为疲软,钢厂对铁矿价格的接受度下滑,同时也将打压铁矿的中高品矿需求与钢厂补库需求。

• 此外供应端澳洲矿山发运季节性高峰将很快到来,港口库存也已重新累库,预计铁矿后市反弹空间相对有限。

• 但目前仍是钢材消费旺季,钢材库存仍属低位,华北长流程钢厂经过近两周的下跌仍有200左右的利润所以钢厂生产积极性尚可,这对铁矿石就形成了一定的支撑

供给方面:

• 澳洲巴西铁矿发运总量2640.2万吨,环比增加16.9%。

• 上周澳洲发运环比回升,其中力拓发运回升,同比持平;淡水河谷走出季节性影响,发货量大幅增加,整体发运量较去年同期也有增长。

• 到港量环比增加,同比仍维持正增量,且预计后续到港维持震荡运行。

需求方面

• 尽管河北环保限产仍在执行,但由于前期钢厂利润扩大以及钢厂检修的结束, 铁水产量持续恢复。疏港量下行,系东北、山东港口下滑所致。

• 247家钢厂高炉开工率80.99%(环比+0.78%

) ;钢厂盈利率85.28%

(环比-7.36%

)

• 受限产和压产政策以及利润状况影响,钢厂高炉开工率与往年同期相比处于较低水平,短期钢厂产量微增,但趋势上紧跟成材变化。

库存方面

• 45

港库存

12622 万吨,环比增加 112 万吨,在 港船舶

136 艘,环比增加 7 艘,整体库存增加

203 万吨。

• 到港环比增加,预计后续到港维持震荡。

• 前期钢厂高利润已使得铁矿需求得到恢复,叠加前期力拓发运回落,预期短期港存保持平稳。

• 铁矿石库存有所增加,整体库存量处于同期较低水平,各品类矿差异较大。