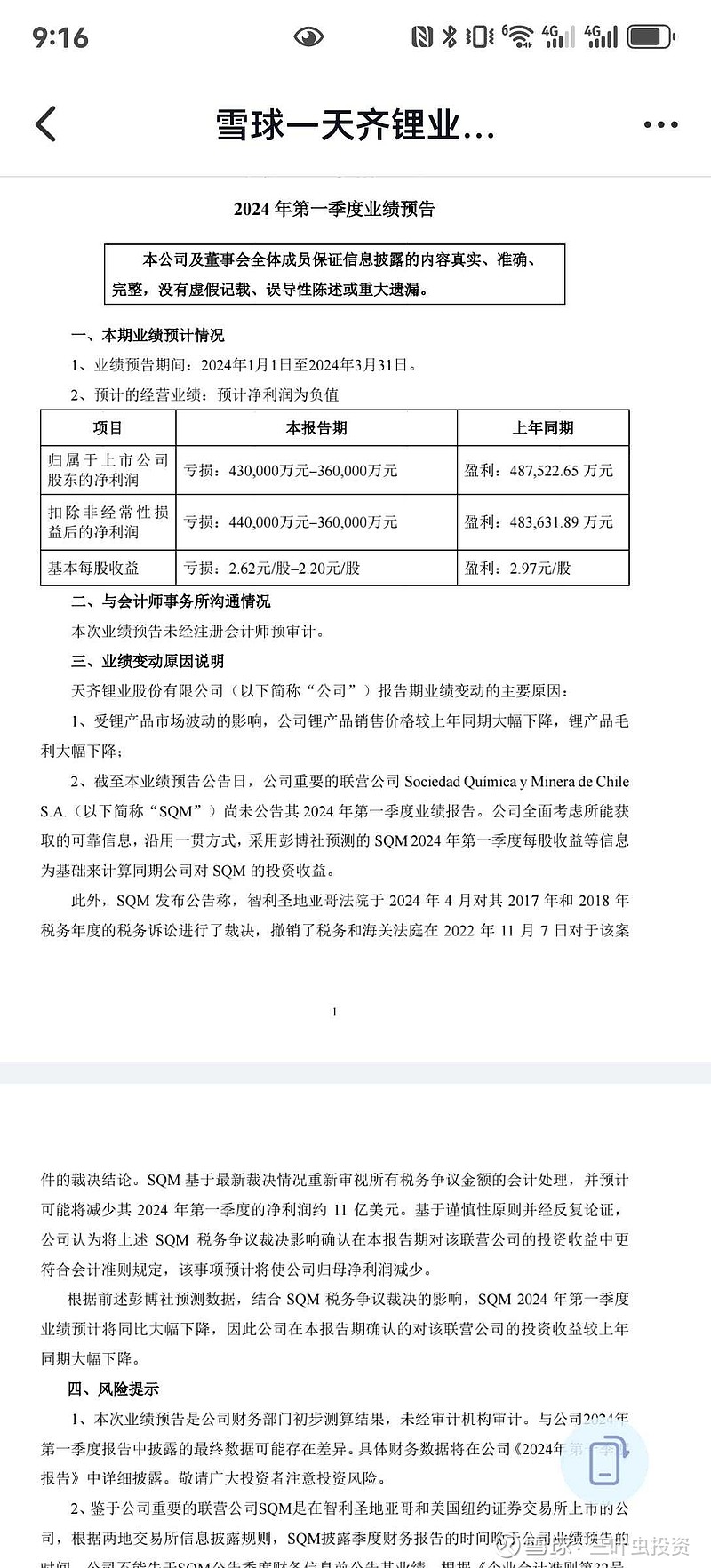

天齐锂业公布2024年第一季度业绩预告,预计亏损36-43亿元,主要原因是锂产品价格下跌;其次是SQM由于税务仲裁将减少其利润11亿美元,详见下图。

天齐锂业的业务主要为锂精矿、锂盐和投资(主要为参股SQM)。从以往和行业数据可知,格林布什矿是生产成本最低的硬岩锂矿,澳大利亚PLS已公布其2024年第一季度报告,其生产成本500-600美元/吨,销售价格800多美元/吨(相比2023年第四季度下跌约20%),由此推算格林布什矿应该还是盈利的,具体要等到IGO下周披露2024年第一季度报告。锂盐,天齐锂业有自供锂精矿,按理说,应该与其他没有锂矿的锂生产商成本更低,即使亏损,也应好于2023年第四季(2023年第四季度,主要由于高价锂精,导致亏损,还有存货跌价计提),在业绩预告中,只是简单提了一下,并没有估算影响幅度。SQM税务仲裁是一个意外的雷,但预告中说是可能减少SQM2024年第一季业绩11亿美元,并没有预估SQM公司2024年第一季度业绩是多少,作为联营公司,天齐锂业应该有更渠道掌握更多详细数据,但在预告中并没有详细说明。

对于天齐锂业2024年第一季度业绩预告有以上三方面疑问,与我长期跟踪的数据和逻辑有些矛盾,也许是我没有深入理解天齐锂业的业务模式及风险,明天天齐锂业很可能跌停,但也可能是利空出尽,具体看市场。由于存在疑问,我也不能判断大幅亏损的原因及其影响,暂时我不会卖出,等子弹飞一会,待IGO和天齐锂业公布2024年第一季度报告后再分析。