远洋捕捞作为海洋水产的重要组成部分,其产量影响着整个产业的发展。随着居民消费能力的提升,及远洋渔业相关设备和实力的提升,极大的促进了我国远洋渔业的发展。

据资料显示,2021年我国远洋渔业产量达224.65万吨,预计到2025年,远洋渔业生产总值将达到3000亿元以上。可见,远洋渔业极具长远的发展空间。目前远洋渔业捕捞对象主要以鱿鱼、金枪鱼为主,在2021年的远洋渔业产量中,鱿鱼产量为64万吨,金枪鱼产量为32.23万吨,均呈现增长的情况。

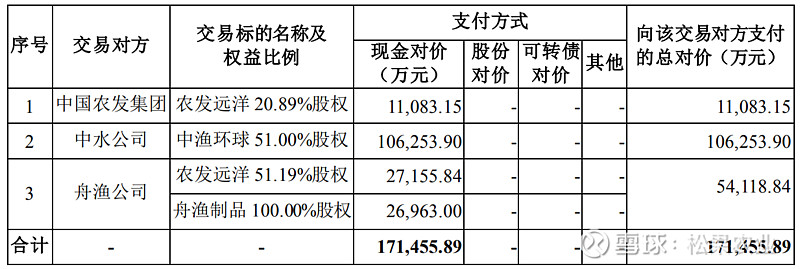

作为金枪鱼捕捞的企业中水渔业,也企图抓住未来的市场机遇,成为国际现代化渔业企业。近日,中水渔业公司公告称:公司拟以支付现金的方式分别向中水公司购买其持有的中渔环球51.00%股权,向中国农发集团购买其持有的农发远洋20.89%股权,向舟渔公司购买其持有的舟渔制品 100%股权和农发远洋51.19%股权。此次重组显示了中水渔业打造渔业全产业链的决心。

深耕金枪鱼捕捞 但业绩不及预期

金枪鱼是一种大型远洋商品类食用鱼类,随着国内消费进一步升级,成为全球认可的高端营养食材,也由此形成金枪鱼巨大的消费市场,据统计,2021年,我国金枪鱼需求量为31.32万吨,同比增长了5.88%。

中水渔业始终围绕远洋渔业开始业务,聚焦金枪鱼捕捞产业,从长鳍金枪鱼延绳钓,向超低温金枪鱼延绳钓及金枪鱼围网的产业延伸。往往捕捞产量的多寡是跟企业的捕捞设备密切相关的,据统计,公司共有远洋捕捞作业船只74艘,均是金枪鱼延绳钓船。

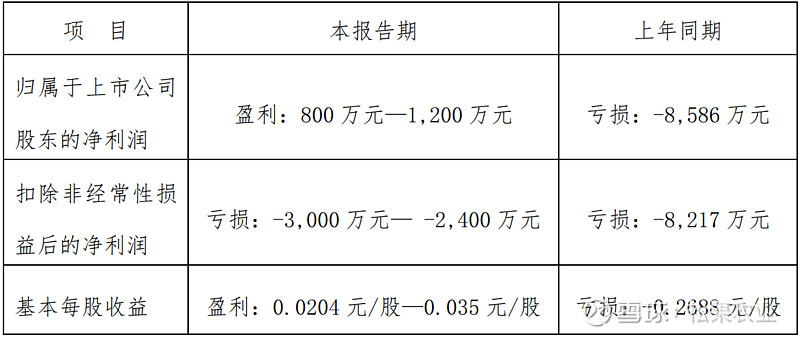

从中水渔业2022年的财报数据显示,2022年,公司实现营收5.97亿元,同比增长29.05%,扣非净利润亏损3098.12万元,同期亏损8217.23万元。而其中金枪鱼收入4.06亿元,占营业收入的68.05%;鱿鱼收入0.77亿元,占营业收入的12.85%。

总体来说,中水渔业在金枪鱼行业深耕多年,已经拥有了丰富的捕捞经验及客户积累。但是就财务数据来说,确是不尽如人意的。对于捕捞企业来说,产能的加大及业务的拓深是增加企业盈利能力的基础,这也决定了中水渔业势必要进行变革,打造渔业的全产业链模式。

行业竞争加剧 借力拓展实力

金枪鱼产业作为远洋渔业的重要组成部分,其产值受多方面因素的影响,比如金枪鱼资源的分布和管理、捕捞技术和装备的水平、加工及销售的能力和渠道等。

目前进入金枪鱼产业竞争的企业主要为三类:1)国际型大型渔业集团,其特点均拥有强大的资金实力、技术装备水平和市场渠道,能够在多个海域进行金枪鱼捕捞,进行深加工和销售,具备完整的金枪鱼产业链,目前主要以国外企业为主;2)国内远洋渔业公司,特点是在中西太平洋海域进行金枪鱼捕捞,代表性企业有中水渔业、开创国际及中鲁远洋等。3)专业化中小型渔业公司,特点是专注某一海域或者某一技术进行金枪鱼捕捞,进行初加工或者直接销售,这类型多见于国外食品加工型企业;

然而在国内金枪鱼市场能一较高下的中水渔业,其发展后劲是不足的。从近几年的营收、金枪鱼的销售数据来看,其竞争力是远远低于同类公司开创国际的。据统计,2021年,中水渔业、开创国际的金枪鱼销售业务分别为3.64亿元、10.40亿元;2022年,中水渔业、开创国际的企业总营业收入分别为2.12亿元、7.8亿元。

近年来,国家多次提出,应推动企业内部深度融合,来提升核心竞争力。2022年11月,农业农村部下发《关于促进“十四五”远洋渔业高质量发展的意见》,支持远洋渔业企业通过股份制改革等方式,兼并重组,做大做强,持续提升经营管理能力及抗风险能力。

由此可以看出,在国家政策大力支持下,中水渔业如要在全球市场上取得头部位置,其得向第一类国际型大型渔业集团靠拢,聚焦全产业链模式发展,一方面能够扩大金枪鱼的产能,增加销售营收;另一方面进行产品的深加工,提高产品的附加值,拓宽企业的业务边界。如何拓展全产业链模式发展,产业链上的企业重组成为中水渔业的首选。

携手上下游企业,加码盈利模式

所谓“知行合一”,中水渔业明确战略重点是打造渔业全产业链,选择了农发远洋、中渔环球、舟渔制品三家企业进行股权收购。其中中渔环球及农发远洋均是以远洋捕捞、渔业服务为主;舟渔制品则以食品加工及水产品贸易为主。

通过重组后,中水渔业业务将拓展至远洋捕捞、食品加工、渔业服务和水产品贸易四大业务板块,形成完整的渔业产业链。

在捕捞装备上,通过整合,中水渔业其远洋捕捞船队从原有的74艘增加到186艘,包括金枪鱼延绳钓船、金枪鱼围网船、拖网船、鱿鱼钓船等各个类型,捕捞品种也增加了鱿鱼、硬体鱼、软体鱼、野生虾等。另外在主营业务上,新增水产品加工、渔业服务等多元化业务,形成更稳定的盈利模式。同时还彻底解决了中水渔业与收购公司金枪鱼领域的竞争。多维度优势的增加,促进中水渔业进一步增强行业竞争力。

当然,任何事情都是有两面性,尽管重组确实给中水渔业带来了产能的提升和业务模式的扩增,但是真要做到“1+1>2”效果,还需要多下功夫。

渔业是有明显周期的产业,与宏观的环境是密切相关的。本次重组后,公司的远洋捕捞业务拓展至过洋性捕捞业务领域,涉及多个沿海国家的渔业合作,将会受到更加复杂的渔业政策法规及国际组织的渔业管理规定约束。因此,中水渔业要提前了解其他合作国家的相关规定,提前做好防范措施及管理手段,以免影响公司稳定性和可持续带来重大影响。

从上文看出,远洋渔业未来市场潜力是很大的,现有的强劲竞争者以国际型的企业居多,国内的竞争者整体来说,数量还不够多。但国内竞争者发展势头确是不可忽视的,单论开创国际而言,其2022年营收是中水渔业的将近3倍,其带来的压力是不言而喻的。何况,随着国家对渔业的扶持及大力发展,有越来越多的企业会涌入此行业。因此,中水渔业要大力发挥自己优势,尽快建好自己的护城河,增加行业进入壁垒,减少行业竞争压力。

总的来说,中水渔业通过此次的重组,充分运用其合作公司的优势,为自身布局全产业链增添了抓手,同时也是其在战略过程中,迈出了很重要的一步,带来了多家公司的多赢局面。

小结

中水渔业作为远洋渔业产业中的一个参与者,在面对变化的外部环境以及受到同行竞争者的压力时,能够快速调整战略,布局全产业链模式,可见,其还是具有战略眼光的,至于未来是否能够独占国内渔业龙头的位置,就拭目以待了。