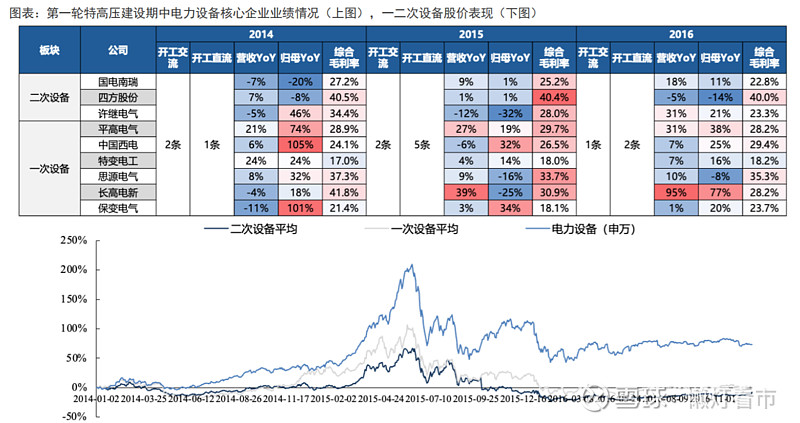

复盘特高压此前建设历史,我们发现前两轮周期性较强,呈现“间歇性投资驱动,逆周期调节”特征,而本轮周期从23年开始,由新能源尤其是可再生能源消纳需求驱动,持续性大幅提升,24年是订单业绩开始兑现的“元年”。我国特高压历经三大发展周期,14-16年大气污染防治开启特高压大规模建设元年,特高压技术自主可控趋势启动+高毛利+工程密集核准开工,龙头标的表现亮眼;18-22年第二轮刺激经济提出“七直七交”,外界反对+电网过度压价+疫情+核准进度滞后,板块整体表现较差,周期性标签就此打下;23年开始能源转型从需求侧拉动特高压规划建设,围绕大基地外送+区域电网互联等构建新型电力系统的地基,特高压周期性渐弱、成长性走强,拉开特高压建设大周期的帷幕。

国内

十四五特高压线路数明确、核准开工节奏加快,十五五计划也在逐步明朗。结构方面,特高压直流中柔直需求在加速渗透,交流环网需求也有望超预期。我国清洁能源大基地与负荷中心存在空间的错配,【强直弱交】威胁电网稳定运行,通过提升柔直渗透率+推进特高压交流补强交流电网,双管齐下向【强直强交】迈进。我们预计“十五五”期间特高压直流/交流工程数量分别为20+/15+,柔直渗透率超50%,经测算,从利润增长的弹性及可持续性上来看,许继>平高>西电>南瑞。

海外

美欧及一带一路国家主网投资24年都在加速,高压直流设备经漫长下行期、产能及配套服务紧张,海外装备需求向中国企业外溢成为必然。欧美能源转型+科技革命+电网老旧拉动对远距离输电的建设需求,HVDC大发展时代来临。我国特高压出海1-10阶段,锚定中东、巴西、智利等市场,有望为国内特高压产业链打开成长空间。

许继电气

▌公司各板块盈利能力持续提升

2024年一季度,公司实现营业收入28.1亿元,实现归属于母公司股东的净利润2.37亿元,同比增长47.39%;毛利率18.27%,同比提升4.63个百分点,毛利率提升原因是低毛利业务的收入减少,各板块毛利率水平均有所改善。分板块看,智能中压一次设备板块毛利率同比提升超5个百分点,充换电设备及制造服务板块、智能变配电板块毛利率同比提升3.5-4个百分点,新能源及系统集成板块、智能电表板块毛利率同比提升约1个百分点。

▌公司是特高压直流核心设备供应商

公司是目前国际领先的具备特高压直流输电、柔性直流输电设备成套能力和整体解决方案能力的企业,形成了由±1100千伏及以下特高压直流输电、±800千伏及以下柔性直流输电、直流输电检修和实验服务等构成的特高压业务体系。公司直流输电主要产品和业务包括直流输电换流阀、直流量测设备、直流输电控制保护系统、直流仿真系统、数字化换流站及换流阀运维等。

2023年公司中标陇东-山东直流控保、金上-湖北换流阀、宁夏-湖南直流控保、哈密-重庆换流阀。公司积极跟进陕北-安徽、甘肃-浙江等特高压项目。近期公司中标的项目包括国网2024年第六批采购项目换流阀约17,877.96万元。国外特高压方面,公司前期为土耳其、巴基斯坦等国家的特高压项目提供换流阀等核心设备,持续跟进沙特等国家的特高压项目。

▌柔直打开公司长期成长空间

海风柔直方面,公司前期中标三峡如东海上风电项目、三峡阳江青洲海上送出工程两条海上柔直线路的换流阀,目前三峡如东项目已建成投运。随着深远海上风电项目建设,公司积极跟进海上柔直工程,打开公司长期成长空间。

中国西电

▌输配电一次设备领先企业,业绩表现稳健向好

中国西电作为输配电一次设备领域领先企业,自1953年成立以来,凭借深厚的历史经验和技术积累,为国内外多项超高压输电工程提供关键设备与服务。公司积极拓展海外市场,产品与服务遍布全球80多个国家,享有良好口碑和品牌影响力。2018-2023年,公司营业收入由136.80亿元增长至208.48亿元,实现年均复合增长率为7.26%;公司归母净利润由5.69亿元增长至8.85亿元,实现年均复合增长率为7.64%,公司整体的经营表现稳健向好发展。

▌核心竞争力突出,公司设备中标排名第一

技术优势凸显核心竞争力,公司国网特高压设备与输变电设备中标排名均为第一。基于核心竞争力优势,公司设备深受市场青睐:2023年公司国网特高压设备实现中标金额高达79.28亿元,同比增长913.79%,中标份额为19.56%;公司输变电设备实现中标金额高达53.94亿元,同比增长71.35%,中标份额为7.56%。可以看出公司一次设备中标市场份额逐年提升且在行业内稳居行业领先地位,体现了业务稳中有进,常规产品业务巩固拓展的战略内涵。

▌优化海外业务布局,打造国际市场增长点

公司积极开拓海外市场。随着“一带一路”建设的推进,公司陆续在埃及、印尼、马来西亚与克罗地亚等海外国家建成制造基地,为扩大海外市场份额,增强“XD”品牌影响力提供了重要支撑。截至2023年10月,公司海外业务已实现覆盖全球100多个国家与地区,累计签订订单金额超250亿元,海外基地累计生产输变电设备超150台。未来,公司有望通过深度参与海外交直流等项目,借助已有产业基地生产优势,推动公司海外业务由单机设备出口向工程总包业务输出的转变,打造国际市场增长点,进一步提升中国西电的海外影响力。

长高电新

▌深耕输变电业务,国网开关产品主流供应商

公司经营的主要业务包括输变电一二次设备,公司以隔离开关产品起家,是目前国内规模最大的高压隔离开关(含接地开关)专业生产企业之一,覆盖12~1100kV所有电压等级;其中高压隔离开关产品持续参与国家电网建设项目的同步研发,在国网市场占有率多年稳居行业前列。

2024Q1公司实现营业收入2.54亿元,同增11.62%,实现归母净利润0.30亿元,同增45.66%,业绩高速增长。其中设备板块是公司营收和净利润的主要来源,营收占到90%以上。设备板块里组合电器(GIS)是公司目前营收占比最大的产品,接近50%。

▌网内地位稳固,网外市场持续拓展

2023年,公司电力设备订单实现稳步增长,组合电器、隔离开关、开关柜三大类产品在国网的市场份额均位居前列,进一步稳固了开关类产品在国家电网的主流供应商地位。

除了国网集中招标外,公司网外市场持续拓展。南方电网方面:公司中标超1亿元订单。省市级以及电网三产市场:公司在江苏、山东、湖南、江西等地区取得了一定的成绩。公司力争未来三年进一步稳固和提升国网市场的同时,积极开拓南网市场、配网市场以及系统外市场,积极探索海外市场,增加订单来源,分散客户集中度,不断优化市场结构。

▌组合电器向更高电压等级覆盖,550KV产品中标国网集采

公司组合电器产品向更高电压等级覆盖:550kVGIS在国家电网集中招标首次投标即实现中标;10kV硅钢配电变压器在省配网实现中标、10kV非晶合金变压器通过国网资格审查,具备了投标资格,同时实现了订单零的突破;长高成套研发生产的35kV充气柜和KYN61柜在2023年国网总部集招中取得中标,中标金额排名前列。新品持续推出有望打开公司新的增长空间。