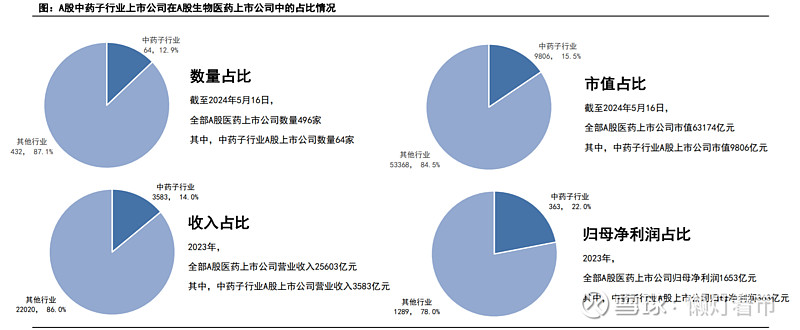

中药行业经营情况

2023年全年:中药子行业A股上市公司营业收入总额3583亿元,同比+6.1%,疫情放开带来用药需求的增长,收入平稳增长;归母净利润总额363亿元,同比增长26.8%,利润端增速明显优于收入端,主要系毛利率的提升及销售费用率、财务费用率的降低带来净利率的提升。

2024年一季度:中药子行业A股上市公司营业收入总额972亿元,同比-1.0%,主要系2023年同期一季度感冒药需求旺盛导致基数偏高所致,归母净利润总额126亿元,同比下降7.9%,利润端增速明显低于收入端,在中药材涨价等因素的影响下,行业毛利率同比下降2.46pp。

中药行业短期关注

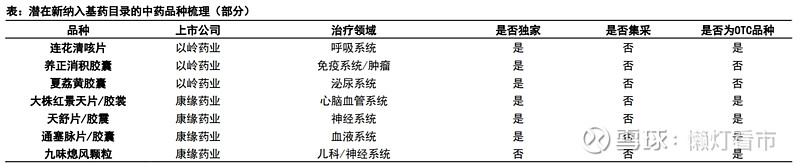

关注新版基药目录调整及具备潜在新纳入基药目录的品种的公司。中药品种中存在大量独家品种,其竞争格局良好,放量节奏更快,从纳入基药目录对企业的带动作用来看,中药企业受益程度有望相较于化药企业更大。中医药在治疗部分内科(慢性病、免疫调节等领域)、外科(创伤、骨伤等领域)、精神科、妇科、皮肤科、儿科疾病具有独特优势和显著疗效,围绕中医药优势病种,后续更多品种有望借助基药目录调整实现放量,推荐关注具备潜在新纳入基药目录的品种的公司:以岭药业、康缘药业等。

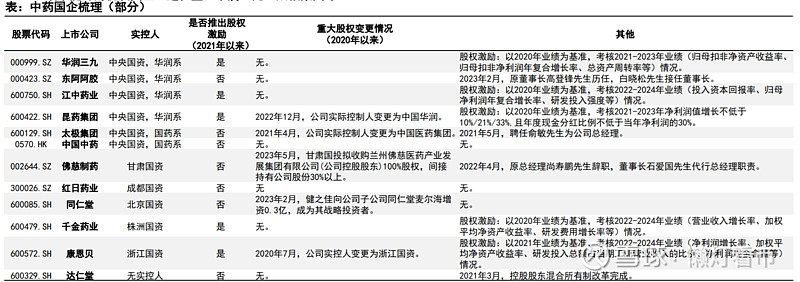

关注国企改革及有望借助国资平台实现经营效率提升的优质国企。2023年1月,国资委召开中央企业负责人会议,针对部分央企存在的回报水平不优、盈利质量不高、市场竞争力不强、创新能力不足等短板,会议确定了央企考核体系的“一利五率”。随着国企改革的深化,国有中药企业有望采用更完善的考核体系、更灵活的运营构架以及更市场化的管理决策,推荐关注有望借助国资平台实现经营效率提升的优质国企:达仁堂、华润三九、太极集团等。

中药行业长期关注

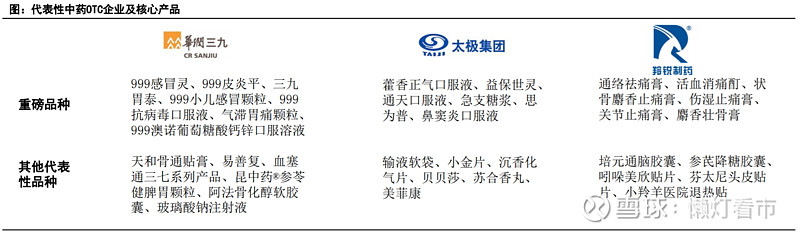

集采控费趋势下,我们看好具备消费属性的中药品牌OTC龙头。在院内市场集采、医保控费的大趋势下,主攻院外市场的中药品牌OTC或可成为集采避风港,看好产品占领消费者心智、格局稳定、长期积累下拥有良好品牌形象的OTC龙头企业。推荐关注:华润三九、太极集团、羚锐制药等。

回归药品属性,推荐关注产品疗效确切、具备持续出新能力的优质中药创新药企业。疗效至上,临床循证是王道,看好产品经循证医学充分验证、得到医生群体认可的优秀中药企业。推荐关注:以岭药业、康缘药业等。

$太极集团(SH600129)$ 主要从事中、西成药的生产和销售,致力于传承创新中医药和发展现代医药,是全产业链布局的大型企业集团。2021年4月,公司完成战略重组,实控人变更为国药集团。在国药集团的带领下,公司发布“十四五”战略规划,明确了“一主两辅”的发展路径,由此开启新篇章。

医药工业为主,医药商业、中药材、服务业全面发展。2023年,公司医药工业收入103.88亿元,2021-2023年三年复合增长率20.73%;医药商业收入77.26亿元,2021-2023年三年复合增长率14.48%;中药材资源收入10.17亿元,同比增长118.60%;服务业收入0.52亿元,同比增长15.84%。目前公司已在各业务板块形成了良好的竞争力:1)医药工业方面,产品梯队分明,品牌影响力强劲,拥有中国首批驰名商标“太极”及2个中华老字号;2)商业零售方面,“太极大药房”和“桐君阁大药房”竞争力在川渝地区稳居第一;3)商业流通方面,网络覆盖广泛,产业链优势显著,业务覆盖川渝100多个市、区、县;4)中药材种植方面,成效喜人,成本质量优势突出,已覆盖全国20个省区,涉及品种达50多个。

重点布局“6+1”治疗领域,产品种类丰富。2023年,公司围绕“6+1”重点治疗领域,以消化系统及代谢用药、呼吸系统用药、心脑血管用药、抗感染药物、神经系统用药、抗肿瘤及免疫调节用药、大健康产品为重点治疗领域,以治疗性大众中西普药(尤其是基药品种和医保品种)为基础性产品线,组成了治疗领域广泛的产品群。

改革持续推进,运营管理水平稳步提升。公司紧紧围绕“十四五”战略规划,纵深推进改革发展,全面启动数字化转型。2024年是公司数字化转型攻坚之年,公司紧紧围绕数字化转型部署,着力打造各业务板块应用场景,加速建设“一个数字化太极”,有望打造中药行业和数字重庆的数字化转型标杆。

散寒化湿颗粒新添重大循证医学证据,公司中药创新药龙头地位进一步凸显。散寒化湿颗粒系$康缘药业(SH600557)$ 于2022年获批上市的用于治疗寒湿郁肺所致疫病的3.2类中药新药。该处方由麻杏石甘汤(《伤寒论》汉·张仲景)、神术散(《太平惠民和剂局方》宋·太平惠民和剂局)、达原饮(《瘟疫论》明·吴又可)、霍朴夏苓汤(《医原》清·石寿棠)、葶苈大枣泻肺汤(《金匮要略》汉·张仲景)五个古代经典名方加减化裁而来。公司研发能力强势,2023年研发费用率15.85%,位居申万中药行业第一(不考虑ST股);2019年至今国家药监局共批准43款中药新药上市(以批准文号计,下同),公司独占5个,居于首位;2023年年报显示,公司研发管线中有10余款中药新药正处于临床研究阶段,其中3款申报生产(六味地黄苷糖片、泻白颗粒、玉女煎颗粒)。我们认为公司的研发已经形成良好体系,龙头地位稳固。

非注射剂产品销售拐点渐显驱动业绩超预期。

2024年Q1高基数下收入略有承压,利润增长稳健,净利率提升。2024年Q1公司实现营业收入12.27亿元,同比下滑8.74%,归母净利润2.67亿元,同比增长9.99%,扣非归母净利润2.64亿元,同比增长16.64%。公司2024年Q1净利率23.18%,同比提升3.87pct,主要由于毛利率同比提升1.56pct、销售费用率同比下降3.25pct、管理费用率同比下降0.50pct。

非处方药业务高基数下表现稳健,处方药业务消化集采影响,大健康业务阶段性放缓。2024年Q1公司非处方药产品营业收入为10.07亿元,同比增长4.40%,毛利率为74.04%,同比提升1.26pct,在高基数的背景下表现稳健;处方药类产品营业收入为1.05亿元,同比下滑43.97%,毛利率为48.69%,同比降低23.76pct,主要由于部分产品集采未中标,处方药业务整体收入规模下降、产品结构变化、毛利率下降;大健康产品及其他产品营业收入为1.10亿元,同比下滑40.33%,毛利率为40.69%,同比提升8.41pct,主要由于部分产品拓展进度较去年同期放缓,且产品结构变化,导致该业务收入规模下降、毛利率提升。

2024年公司力争保持收入和利润双位数增长。1)非处方药业务方面,公司将持续构建“脾胃、肠道、咽喉咳喘、补益维矿”四大品类。2)大健康业务方面,公司将持续探索创新营销模式,加大自研、自产、自营力度,不断夯实品牌建设和产品开发能力,借力新渠道、新平台,构建合作生态链,拓展核心业务规模,加强产品梯队建设。3)处方药业务方面,公司将夯实合规发展基础,稳步提升运营能力。4)并购整合方面,公司将以优化产业生态为目标,以丰富产品、拓宽赛道、拓展业务为核心,构建体系化投并业务,主动整合行业资源,聚焦重点清单、丰富投并手段,加快提升投资并购综合水平。