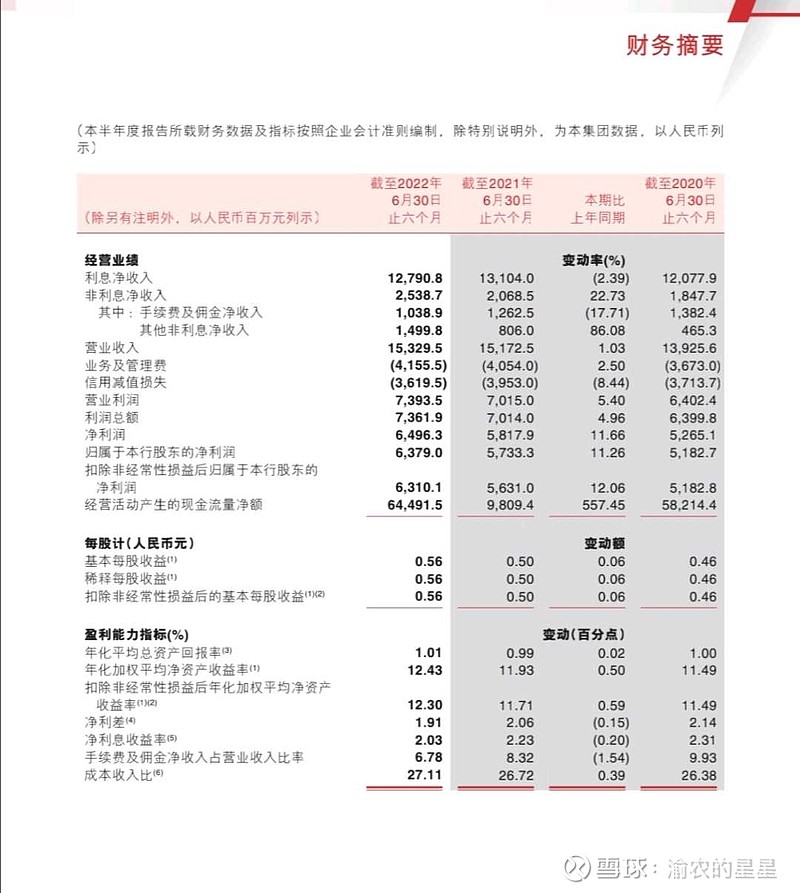

渝农商行2022年上半年报:营业收入153.29亿元,同比增长1.57亿元,同比增速1.03%;实现归属于本行股东的净利润63.79亿元,同比增长11.26%。

初看这份年报,我觉得一般般,深入看下去之后,我看到了丝丝的寒意:

可能渝农商行现在面对的问题也是全行业的问题。首先,中报可以看到渝农商行的营收增长非常低,同比增长1.03%,

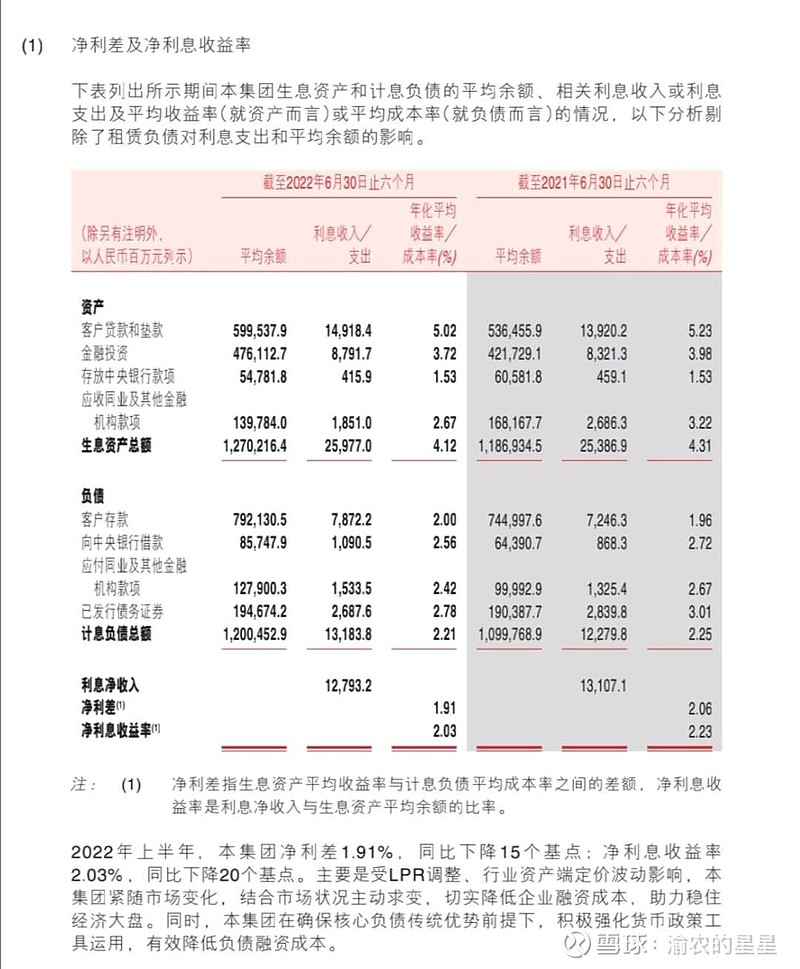

那么深究原因肯定是净利差:

可以看到渝农的净利差下降15个基点至1.91%

LPR的调整是导致净利差下降的主要原因,但也有渝农商行的自身原因:就是资产结构与负债结构问题。

资产端我们可以看到:

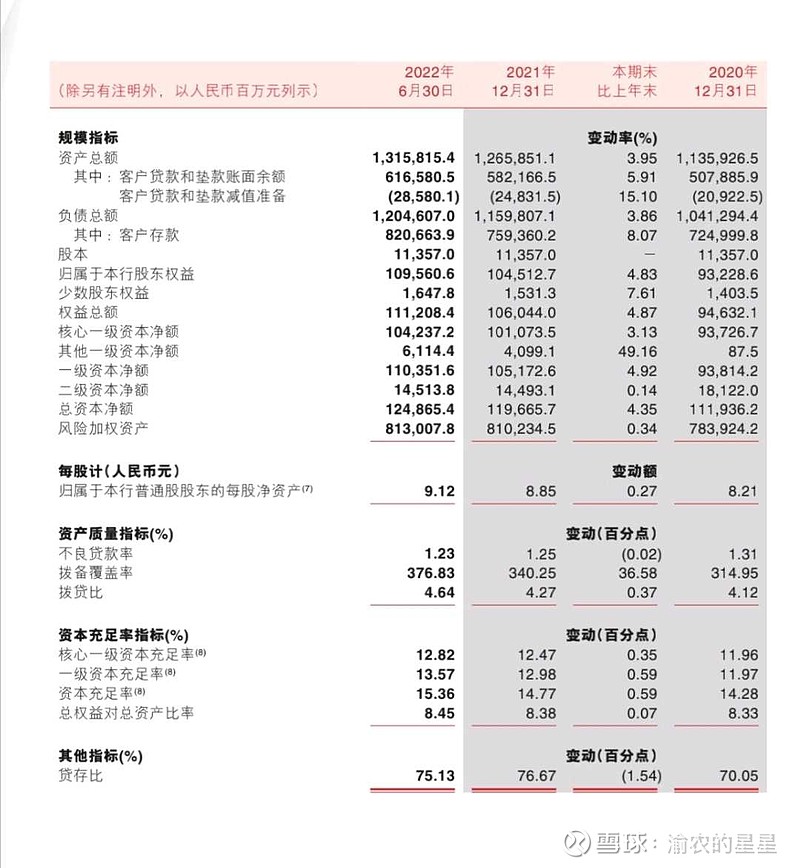

总资产增长7.52%,大幅低于同期的M2。

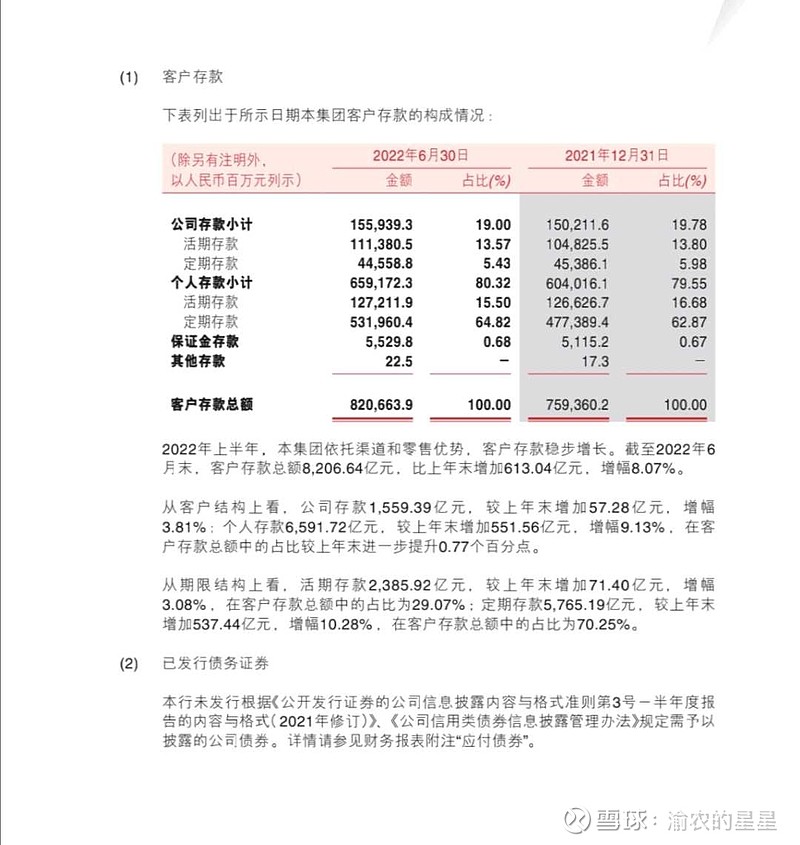

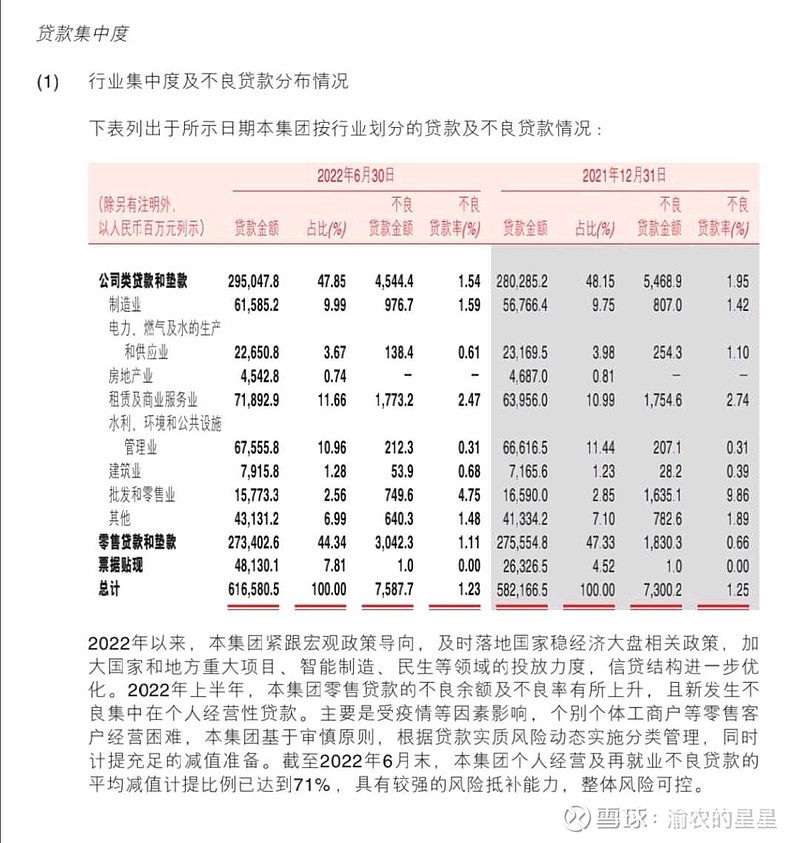

而主要原因是贷款增长不力,这符合社融数据。从贷款构成可以看到:主要增加的是租赁与商业服务业,而这部分就是ZF负债。而零售贷款比2021年还减少了。所以资产荒的问题使得资产端的利息下降非常明显。

而负债端,由于经济增长乏力,风险偏好降低,所以定期存款增长较多,所以渝农的负债端利息没有明显的下降。

从上面可以看到:在经济增长放缓的情况下,渝农商行面对着资产增长放缓,资产收益下降的问题,这是银行业共同面对的问题。

但另一方面我也看到银行业的韧性。

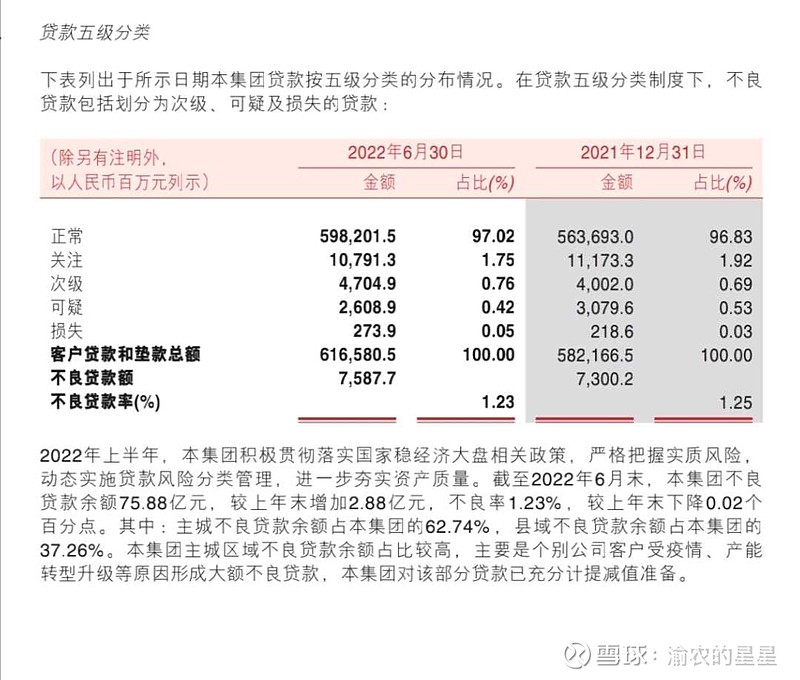

从中报可以看到,渝农商行的增长主要是通过降低信用减值实现的。渝农商行的资产质量方面有亮点有缺点。

亮点:

渝农商行的不良贷款率,关注类贷款都有所下降,而拨备覆盖率提升到376.86%,拨备池有286亿,比年初增加了37亿多,而上半年的信用减值一共才36亿。

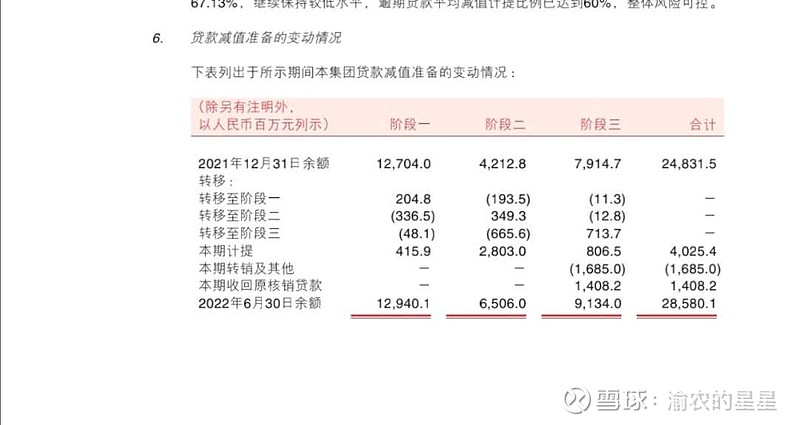

从上表可以看出,计提40亿,但信用减值36亿,所以有4亿是从其它地方转移过来的,核销16.8亿,收回核销贷款14亿,不良贷款75.9亿比年初增加了2.9亿,所以上半年新生的不良贷款是16.8+2.9=19.7亿。从另一方面也印证这个贷款迁徙率是没问题的。

说完亮点,说缺点:

首先是零售贷款的不良率攀升:从0.66%到1.11%

经历的公司不良贷款攀升再到现在的零售贷款,公司前年还说要做零售银行,结果现在零售增长乏力,不良攀升,真的是难。

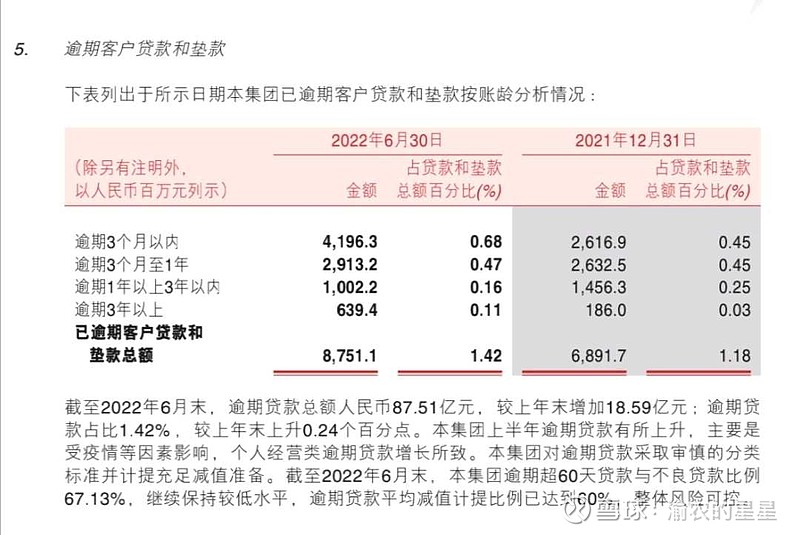

另外,渝农商行的逾期贷款也增加比较多:

中报也有说明:逾期贷款总额人民币87.51亿元,较上年末增加18.59亿元 ;本集团上半年逾期贷款有所上升,主要是受疫情等因素影响,个人经营类逾期贷款增长所致。

最后,我想说,在全行业都实现20%+增长的今天,渝农商行这个11.26%的增长确实不咋滴,但是我想说渝农商行的这份半年报非常的实在,也非常符合现在的经济情况:经济增长放缓,融资投资意愿低迷,好的投资标的稀缺。

凉风起,秋意浓,渝农商行已备好粮食,准备过冬。