8月15日,央行将中期借贷便利(MLF)和7天逆回购利率各下调10个基点,时隔7个月后再次下调公开市场基准利率,由于8月20号是星期六,所以LPR大概率会在8月22日星期一跟进调整。

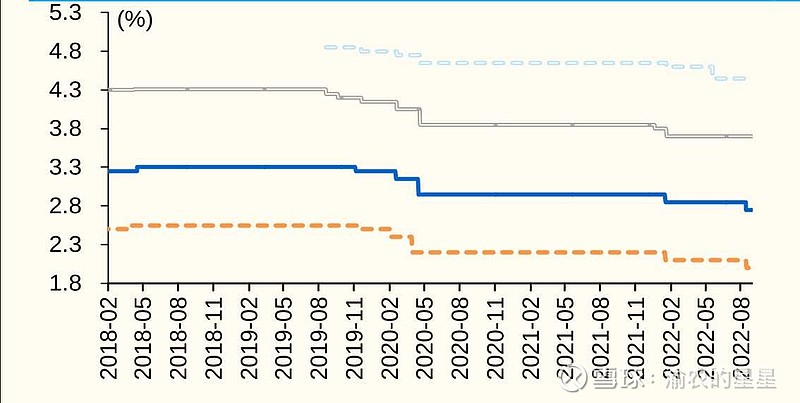

4条线分别是:5年LPR、1年LPR、1年MLF、7天逆回购的走势

另外5月份还专门降的5年期LPR20个点。

可以看到:近1年以来,1年的LPR降了15个基点,如果再降10个基点,那就是25个基点。

5年的LPR降了20个基点,如果再降10个基点,那就是30个基点。

那么明年我们会看到银行的资产端收入利息相当于下降25个基点以上 ,负债端由于历次降息降准,不同规模的银行下降的幅度不一样,应该会在10—20个基点之间。

所以不同银行息差会下降5—15个基点之间。

以2%的净息差为准,在相同规模下:相应的净利息收入会下降2.5%到7.5%这个幅度之间,只要银行的资产规模在增长,其实这个息差的下降还是可以接受的。

而且现在银行股整体估值较低,股息也在增加。

银行股们应该可以经受住利率下降,经济放缓的情况下,依靠规模的增长维持增长。

所以接下来银行股中的一个指标大家要多关注:核心一级资本充足率。

因为银行受限于这一指标无法增加规模。