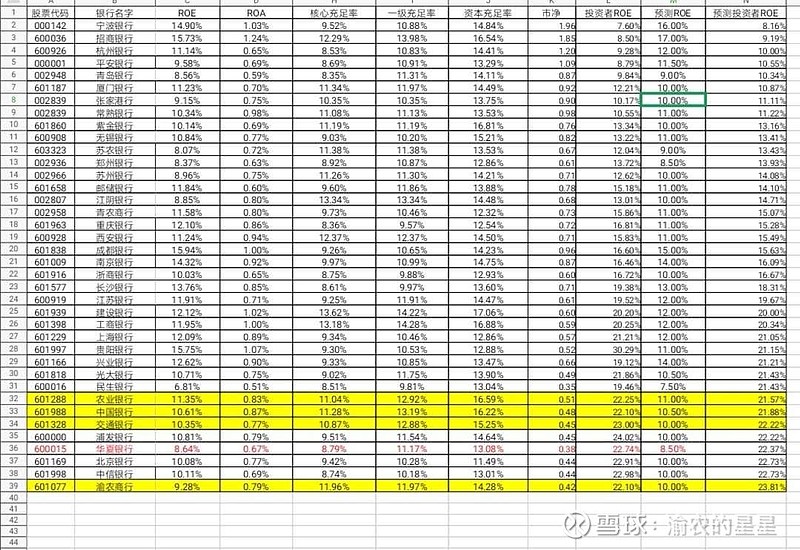

在前面的一系列文章中我都提到了净资产收益率,但我觉得其实还是有很多球友还是有疑问,特别是对于我发的投资者资产收益率的表,明明现在最优秀的银行招商银行却在表中排倒数第二,与实际认知有出入。那我们再看回这个表:

我用三个比较特殊的银行举例:分别是招商银行,平安银行,贵阳银行。首先是招商银行和平安银行在我的表中,投资者的资产收益率都是接近10%,平安比招行略高,是不是就说平安比招行值得投资呢?其实不是的,我们还要看净资产收益率,2020年,招商银行的净资产收益率15.73%,平安银行的净资产收益率9.58%,什么意思?意思是招商银行未来要维持15.73%的净资产收益率,净利润年增速要大于等于15.73%,像今年一样,招商银行增速高于15.73%,所以我在招行的预测净资产收益率调到17%,17%的资产收益率意味着72/17=4.2后,招行的资产可以翻一倍,而平安呢?72/11.5=6.2年后资产翻一倍。

另一边,2020年,贵阳银行的净资产收益率15.75%,看似更优秀,但由于资产质量与业务模式的问题,根本无法维持净资产收益率15.75%这个范围,今年的,净利润年增速要低于15.75%,导致净资产收益率降低,未来我推测贵阳银行的净资产收益率会降到10%这个范围内。这就是贵阳银行为什么这么低估的原因。

综上,一个公司要长时间维持高的净资产收益率是一件很难的事情,这也是为什么招商银行能获得有如此高市盈率的原因。$招商银行(SH600036)$ $平安银行(SZ000001)$ $贵阳银行(SH601997)$