现开始第二支化工股——扬农化工的学习。由于股票已经上涨较多,本文通过研究企业未来的产能规划,从而了解股票适合卖出的时间点。本文依旧是个人笔记性质,若出现事实性错误或有不同观点,也欢迎讨论指正。

农药行业概述

农药分为除草剂、杀虫剂、杀菌剂和植物生长调节剂四类。类似医药,农药同样有原药和制剂之分,制剂的毛利率要高于原药。

根据我外出调研和部分农药企业的财报了解到,杀菌剂的毛利率最高,杀虫剂其次,除草剂最低。至于原因,我推测应该是和农药的应用场景以及制剂种类有关。杀菌剂和杀虫剂部分可以用在果树一类的经济作物,这类作物附加值较高,而除草剂并没有相关的应用场景,且除草剂种类较杀菌剂和杀虫剂更多。植物生长调节剂由于产品较为稀缺,毛利率预计也处在一个很高的水平。

由于中国存在18亿亩耕地红线的要求,所以也决定了农药的整体市场规模很难萎缩,总市场规模稳定在1000亿上下。尽管市场规模不小,但行业集中度依然很低,且低效高毒的农药居多,加上农药的不科学使用,对行业和作物带来了一些不利影响。

为此,农业农村部提出到2020年实现农药、化肥用量零增长的目标。该目标的提出会带来两个影响,一是未来高效、低毒农药存在较大的发展空间,二是部分农药企业开始尝试药种肥一体化(像医药一样,农药新化合物的开发难度逐年递增,成本效益相对较低)。由此看出,存在更新换代,是农药行业相比其他大部分化工行业最不同的一点,后文在分析业务时也会考虑现有产品的毒性,因为高毒产品有被淘汰的风险,进而会影响企业的成长性。同时,本文也会观察扬农在药种肥一体化上面的布局情况。

农药行业具有较强的季节性,北半球旺季主要是4-5月,南半球为11-12月,原药市场旺季早于制剂市场。据此假设,扬农化工的原药收入主要在一季度和三季度,制剂收入主要在二季度,后面会用财报检验该假设是否属实。

历史沿革与业务构成

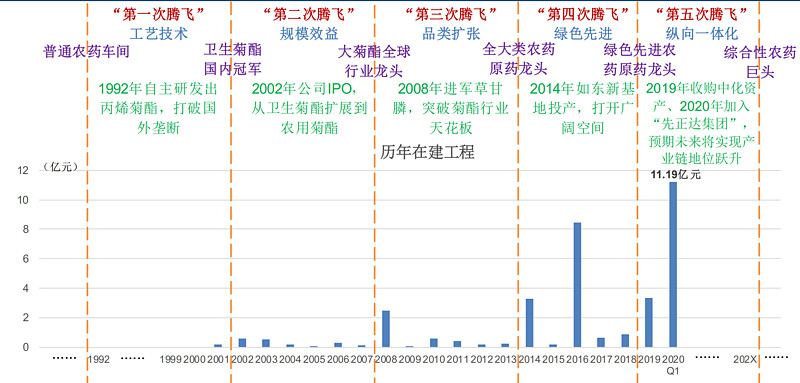

江苏扬农化工股份有限公司成立于1999年12月,其前身为扬州农药厂,2002年于上海证券交易所挂牌上市。经过18年多阶段的发展,扬农已经成为国内农药行业的龙头企业。公司近两年资本运作频繁,2019年,公司通过收购中化国际内部农药业务核心资产,形成涵盖研发(本部、农研公司)、生产(优士公司、优嘉公司、沈阳科创、宝叶公司)、营销(自有渠道、沈阳科创、中化作物全球子公司)更为完善的一体化产业链。2020年,扬农成为了中化旗下先正达的一员。通过一些资料推断,中化此举是想将农化业务统一划拨到先正达旗下,做大做强农化板块。

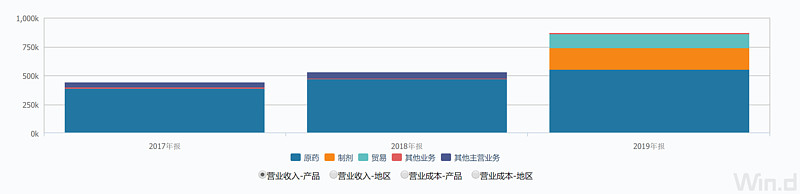

收入结构方面,扬农化工从2017年起才开始披露分项收入。在2019年以前,公司90%的业务都是原药类,2019年收购中化资产后,公司也有了制剂业务,收入也在之前原药的基础上大幅提升。2019年公司实现收入87亿,其中原药业务占比63%,制剂业务占比21%,贸易业务占比14%。下图为扬农化工近三年收入及结构(单位:万元人民币)

从地域看,公司2017和2018两年有65%的业务为出口,2019年降至61%,个人分析主要是收购制剂业务导致。