财务应该是整个系列中最难写的一部分了,因为需要分析的数据太多。本人不是财务科班出身,CPA三年也只考过了四门(财管连续两年都没有考过),但财务分析又是绕不开的一个环节,所以还是要写。笔记中难免会有疏漏,希望高人多多探讨。

业务模式与营运情况

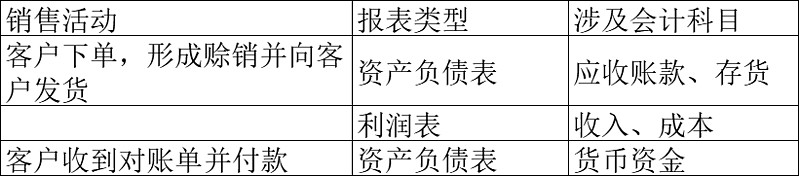

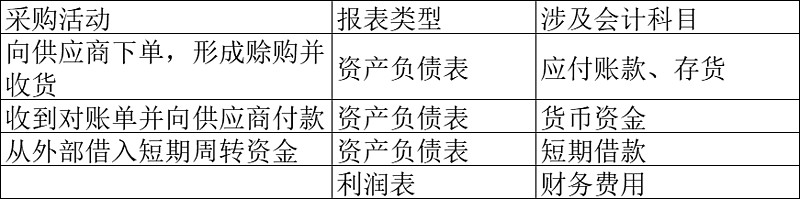

此处借用了审计教材中业务循环(或业务流程)的理念。简单来说,了解业务模式的目的,是为了更好发现报表中是否存在问题。

新和成的销售模式和采购模式都较为简单,业务循环见下表:

毛利率和ROE是比较盈利能力的关键指标,将安迪苏、浙江医药和兄弟科技作为可比公司,可以发现上述三家的盈利能力和新和成不在一个档次上。新和成近四年ROE均保持在高水平,即便是在维生素行业不景气的2019年,新和成的ROE也做到了近14%。

按照业务板块拆分来看,现阶段,新和成营养品和香精的毛利率较高,均在50%左右的水平,而外界期待值较高的PPS业务反倒没有贡献较高的毛利润。

若考虑盈利质量,新和成基本可以实现0.9以上的收现比,收入成本和经营性现金流量对应也较为清晰,在赊销为主的化工行业,这样的数据难能可贵。

营运能力对比:

公司近五年存货周转情况较为稳定,其中2018年因为价格波动较大,存货周转速度变快。从2015-2018年,公司现金循环周期明显降低,可能说明公司的营运能力出现较大提高。2019年公司应付账款天数和存货周转天数均大幅上升,可能说明采购量上升,公司存在备货情况,同时也可能说明公司对上游供应商的议价权增强。

对比安迪苏:

成长性与安全性

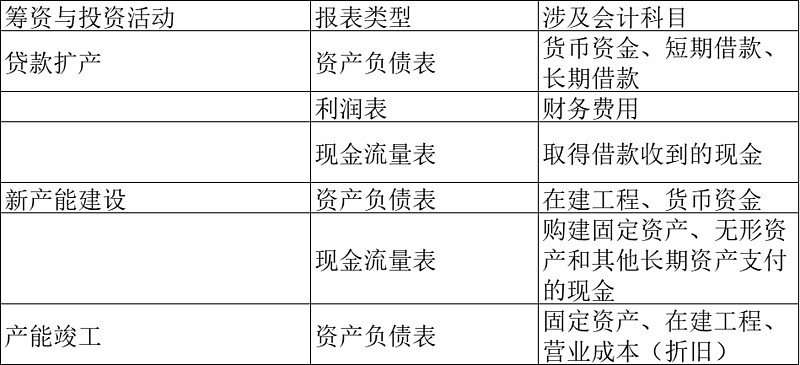

企业想发展,势必要考虑扩张,而扩张就需要对外投资。投资的来源有两种,一是内部留存收益,二是外部筹资,但不管采用上述哪种方式,都需要考虑企业的财务状况是否健康和安全。对于化工企业来说,显性增长主要来自于扩产和提价,隐性成长主要来自产品和工艺的前期研发,因此,在建工程和研发费用两个科目与公司的成长性相关度最高。涉及到的活动和报表科目如下:

根据报表看,从2018年起,新和成就进入了新一轮扩产周期(上一轮扩产周期为2015-2017),2020年三季度,公司的蛋氨酸业务也已经正式转固投产。2019年全年,新和成借入了35亿长期借款(目测为项目贷款),并吸收了14亿短期借款,几乎都投入了新产能和备货当中。2020年,随着新产能的陆续投产,三季度的在建工程也大幅降至10亿,货币资金又重新充裕了起来,本轮的扩产大概率也会告一段落。

长期借款的“坑”,预计可伴随新产能的释放,陆续填补完成,账面显示的货币资金能够较好填补短期借款的“窟窿”。至于货币资金的受限程度,要等到4月份年报发出时才会了解。此外,除了2020年三季度的54亿货币资金,公司还有25亿左右的“其他流动资产”,通常为定期理财产品。若考虑理财产品,公司账面的现金可达到80亿,偿债问题不大。

各项财务比率也印证了上面的推论,尽管持续扩张,公司一直保持着较低的负债率,各项安全性比率也都在健康区间。

未来预测

蛋氨酸作为业务增量,预计新增2万吨产能可以为公司贡献近30亿元收入(伴随禽类和生猪的扩产?),并贡献5亿净利润。若PPS继续扩产,产品的收入和毛利率也会大幅上升。同时,若维生素和香料价格提升,新和成的盈利情况将更上一个台阶。从现在起看2-3年,公司的估值依然处在合理区间。关于继续扩产,公司把现有产能消化掉才是当务之急,未来1年扩产可能性不大,2022-2023可能会是公司新一轮扩产的起点。