联芸科技(杭州)股份有限公司(简称“联芸科技”)于2024年5月31日过会,6月3日提交注册。本次IPO联芸科技拟发行不超过1.2亿股,不低于发行后公司总股本的10%,共募资151989.33万元,用于“新一代数据存储主控芯片系列产品研发与产业化项目”“AIoT信号处理及传输芯片研发与产业化项目”“联芸科技数据管理芯片产业化基地项目”。由此计算,联芸科技IPO估值不低于152亿元。

值得注意的是,联芸科技在申报时原计划募资20.5亿元,其中5.3亿元用于补充流动资金。更新上会稿后,公司砍掉了补流项目,计划募资总额变更为15.2亿元。这应该是考虑到当下融资市场状况做出的调整,但这个融资金额和估值水平依然过高。

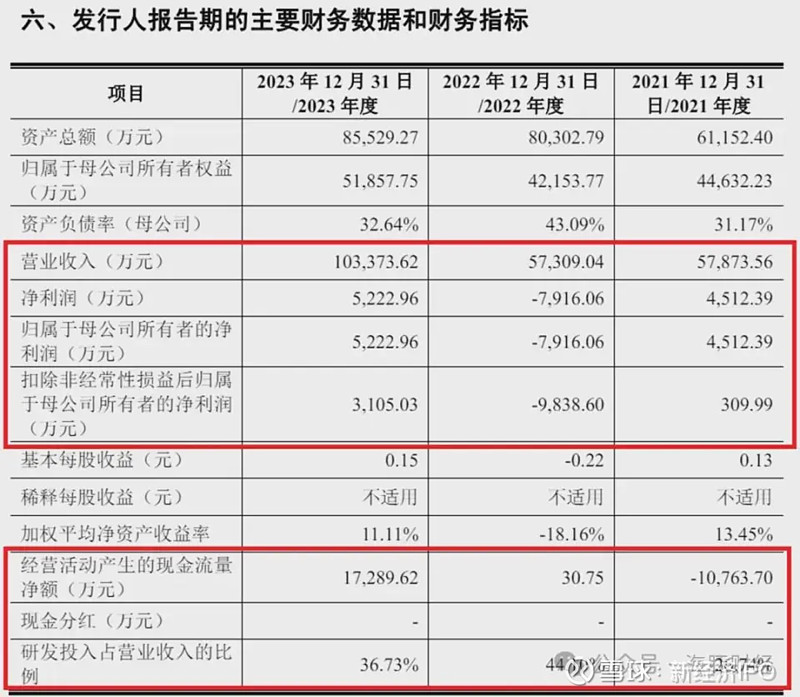

联芸科技是一家提供数据存储主控芯片、AIoT信号处理及传输芯片的平台型芯片设计企业。2021年至2023年,联芸科技营业收入分别为5.79亿元、5.73亿元、10.34亿元,扣非后归母净利润分别为309.99万元、-9838.60万元和3105.03万元。财务数据显示,联芸科技2023年营收相比前两年增长较快,归母净利润也经历了盈利—大幅亏损—再度扭亏为盈的波折,报告期内业绩并不稳定。

海豚财经注意到,联芸科技2022年整体变更为股份有限公司,改制基准日2022年1月31日母公司报表未分配利润为-5717.66万元。这意味着,联芸科技从2014年设立到2022年改制为止,累积利润为-5717.66万元,这从侧面说明,公司历史盈利能力欠佳。问题是,通过改制,联芸科技将累计亏损减少至0元,报告期内财务数字虽然变得好看,但能从根本上提升中长期盈利能力吗?这恐怕是联芸科技需要直面的问题。

过度依赖关联交易,独立能力存疑

招股书显示,联芸科技报告期内业绩过于依赖关联股东扶持,其独立性存疑。

招股书显示,联芸科技无控股股东,公司实际控制人为方小玲,后者直接持有公司8.41%的股份,并通过其控制的持股平台弘菱投资、同进投资、芯享投资合计控制公司45.22%的股份。此外,前十大股东中,海康威视和海康科技分别持股22.4311%和14.9523%,由于海康科技为海康威视的全资子公司,因此海康威视实际持有公司37.3834%的股份,为公司主要股东之一。

海豚财经注意到,联芸科技部分董监高目前仍在海康威视任职。其中,公司董事徐鹏2004年加入海康威视并工作至今,现任海康威视高级副总经理;另海康威视还提名占俊华任联芸科技监事,占俊华2009年12月加入海康威视并工作至今,现任海康威视财务中心高级总监。因此,海康威视对联芸科技影响巨大,这种影响不仅体现在股权和经营决策上,还体现在通过关联交易影响联芸科技的业绩上。

联芸科技招股书显示,客户E及其关联方、江波龙近三年一直是公司前两大客户,二者贡献的收入占比分别为55%、57%、48%,报告期内来自这两大关联方的收入平均占比超过53%。虽然未对单一客户构成重大依赖,但由于客户E和江波龙都是公司关联方,本质上对关联方存在过度依赖。

联芸科技在招股书中未披露“客户E”的具体身份,仅表示客户E是国内最大的智能物联企业之一,有数据存储主控芯片、AIoT信号处理及传输芯片的需求。而联芸科技的主要股东海康威视(包括海康科技)是公司最重要的关联方,并且公司目前15个股东中,只有海康威视及其子公司海康科技开展实业经营,其他机构均为专业投资机构,因此可以推测公司E大概率就是海康威视(包括海康科技)。

招股书显示,海康威视及海康科技直接或间接控制的公司均为联芸科技的关联方,报告期内与后者发生关联交易的子公司共有7家。

联芸科技第二大客户是江波龙,2021年7月,江波龙(301308.SZ)全资子公司西藏远识出资1.35亿元增资认购联芸科技4.29%股权。因此江波龙可以看作联芸科技的间接关联方,联芸科技招股书把江波龙认定为比照关联方进行披露。

从上表可以看出,海康威视和江波龙贡献的收入绝对额几乎连年增长,虽然营收占比有所下降,但依然维持较高比例。在回复函中,联芸科技提出,将逐步降低与两家股东/关联方的关联交易,并且预计,2024年至2026年,对客户E及其下属企业的营业收入占比分别为31.26%、27.75%及27.85%。

不过,在招股书中对未来关联交易进行预测意义不大,关联交易占比是否下降只是表面问题,本质问题是联芸科技是否具备足够的独立经营能力。众所周知,IPO公司报告期内的业绩对于一家公司上市的估值及融资规模至关重要,如果依靠关联交易强行拔高营收和净利润,进而推高估值,获得更多融资;上市后一旦业绩变脸,那么深受其害的就是二级市场投资人,这正是IPO核查中要严肃对待大规模关联交易的原因。但是,无论是招股书还是回复函,联芸科技都没有提出过硬的材料,证明自身有足够的独立性,这将成为联芸科技此次上市的最大考验。

业绩与股东年报数据“打架”

海康威视过去几年均在年报中披露了与联营企业联芸科技的关联交易以及投资收益情况,从中可以反推出后者近几年的净利润数据,但奇怪的是,海康威视披露的数据与联芸科技披露的业绩情况相差较大。

海康威视在2023年年报中披露了6家联营企业情况,其中包括联芸科技。

根据海康威视合并财务报表的会计政策,“采用权益法核算时,按照应享有或应分担的被投资单位实现的净损益和其他综合收益的份额,分别确认投资收益和其他综合收益,同时调整长期股权投资的账面价值”,因此,海康威视年报中确认的投资收益就是公司按股权比例享有的联营企业的净利润。按照这个思路,就可以通过海康威视披露的长期股权投资收益来推算出联芸科技每年的净利润。

例如,2021年,海康威视披露的对联营企业联芸科技按权益法下确认的投资收益为810.56万元、-1868万元,按海康威视持股37.38%(计入海康科技)计算,联芸科技2021年和2022年净利润应当为2168万元、-4997万元。

但是,联芸科技招股书披露的2021年、2022年归母净利润分别为4516万元、-7916万元,两个数据之间存在较大差距。

2023年,海康威视年报中不再单独披露联芸科技的收益情况,而是归入“其他”,该项按权益法计算的投资收益为759万元。和前两年的财报对比可知,这里的“其他”除了联芸科技外,还包括青海青唐大数据有限公司、三门峡崤云视联科技有限公司以及浙江长运海保科技有限公司。

2022年,海康威视年报显示,公司对青海青唐大数据有限公司年初投资余额995万元,该年减少投资980万元,当期按权益法确认的投资收益约-15万元。可见,海康威视已经退出了青海青唐大数据的投资。

此外,截至2022年末,海康威视对三门峡崤云视联科技有限公司投资余额283万元,当年亏损44万元;对浙江长运海保科技有限公司投资余额159万元,当年亏损141万元。从持有投资额以及亏损数据看,三门峡崤云视联以及浙江长运海保投资规模不大,损益有限。因此,2023年联营企业项目里的“其它”实际主要是投资联芸科技带来的损益。如果另外两家公司参考2022年的损益(合计亏损不到200万元),则海康威视2023年对联芸科技的投资损益应1000万元左右。

按37%的持股比例计算,可以测算出2023年联芸科技的净利润约2675万元。这个数字与联芸科技招股书中的5223万元的归母净利润相差较大。如果按5223万元净利润计算,海康威视2023年对联芸科技的投资收益应该为1952万元,如果按海康威视披露的759万元的投资收益计算,则意味着三门峡崤云视联以及浙江长运海保2023年亏损了1193万元,是海康威视截至2022年末对两家公司投资余额(442)的2.7倍,显然不符合基本逻辑。

出现这种差异有很多原因,一个是海康威视虚减了投资收益,进而降低净利润,这不太合逻辑,并且这点差异对于体量庞大的海康威视没有太多意义;另一种就是联芸科技在招股书中“美化”了净利润,这种可能性更大。“美化”业绩的行为有很多种,一种是利润调节,一种是虚增业绩,无论是哪一种,联芸科技都应抱着对投资人负责的态度,做出更清晰的披露。

另外,2023年年报显示,海康威视向联营企业采购原材料、接受劳务的关联交易金额为2.71亿元,2023年初公司批准的关联交易额度为7.3亿元。不过,这里2.7亿的关联交易金额与联芸科技披露的与E公司的3.18亿的关联交易金额差额较大,其中原因为何并不清楚。

芯片销售数量前后矛盾

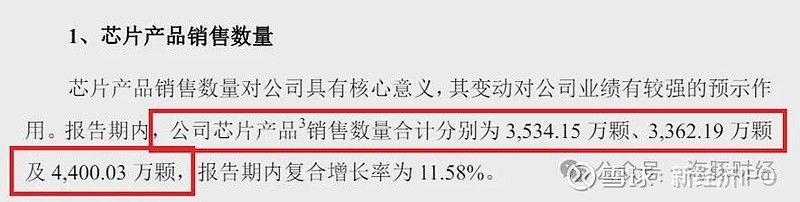

联芸科技招股书显示,2021年至2023年公司芯片产品销售数量(包括通过固态硬盘产品形态销售的数据存储主控芯片)合计分别为3534.15万颗、3362.19万颗及4400.03万颗,报告期内复合增长率为11.58%。

然而根据回复函披露的数据计算,联芸科技2021年至2023年销售给全部客户(客户E及其下属企业+其他客户)的芯片数量分别约3763万、3557万和5134万。可见,回复函中披露的公司销售芯片数量远远高于招股书中披露的数字,具体差异为,2021年多了229万,2022年多了195万,2023年多了734万,三年累计多了1158万颗。那么,联芸科技报告期各年度到底销售了多少芯片?以招股书为准还是回复函中的数字为准呢?

从招股书及回复函看,联芸科技无论在财务数据、关联交易金额还是芯片销售数量上,都存在一些数据不一致或自相矛盾之处。需要追问的是,这里面是否存在产品销售和业绩注水的问题?联芸科技要上市,恐怕要先认真做好信披工作,把上述问题解释清楚。

@