胶原蛋白赛道群雄逐鹿,硝烟四起。近期,锦波生物、巨子生物2023年年报相继出炉。

财报数据显示,报告期内,巨子生物、锦波生物均录得较大幅度增长。

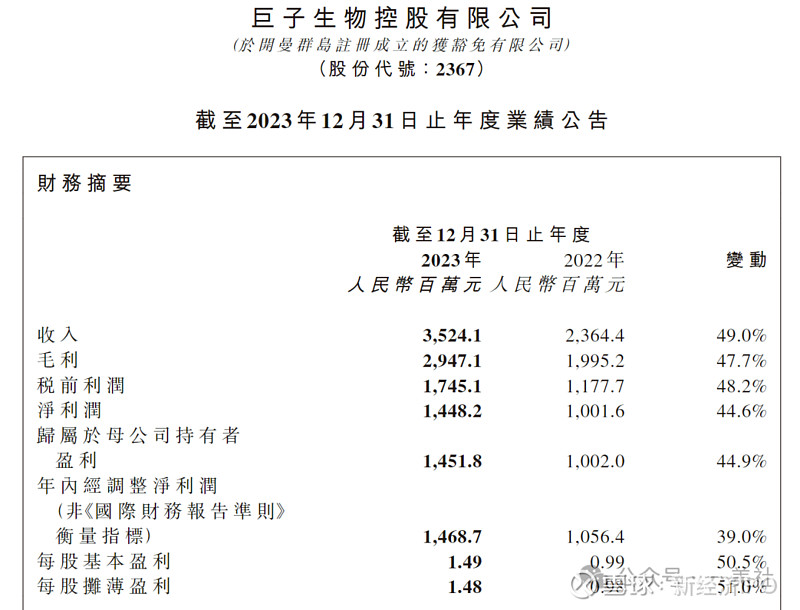

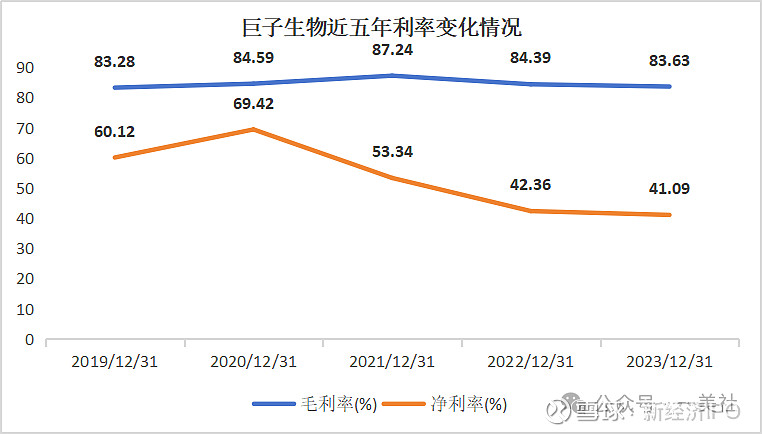

其中,“胶原蛋白第一股”巨子生物的营收约为35.24亿元,同比增长49.05%,归母净利润为14.52亿元,同比增长44.88%,实现毛利率83.63%。

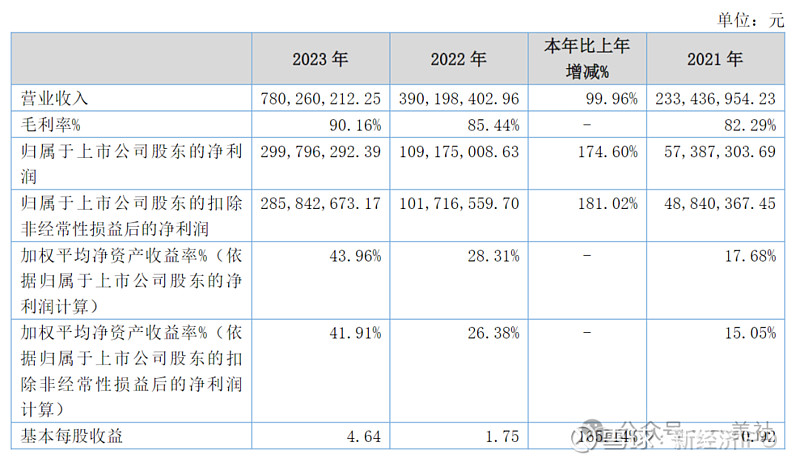

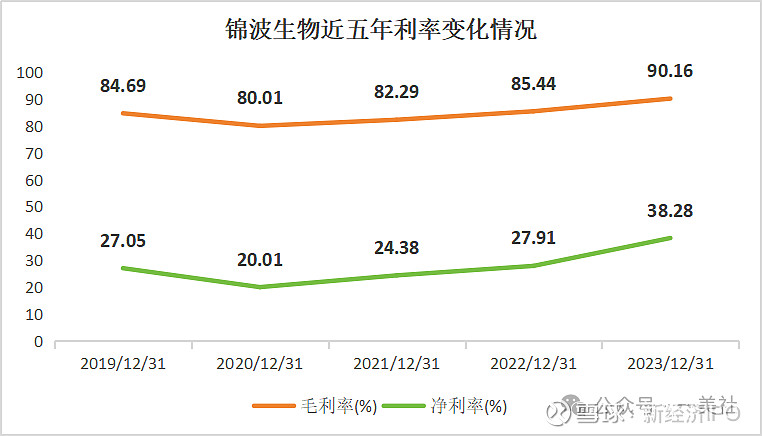

“北交所最贵新股”锦波生物实现营收7.8亿元,较上年同期增长99.96%;归母净利润3亿元,较上年同期增长174.61%,毛利率高达90.16%。

早期阶段,玻尿酸在医美市场上备受追捧,从而催生出了业界的“医美三巨头”——华熙生物、爱美客和昊海生科。随后,胶原蛋白在医美等领域崭露头角,业内普遍预测其有可能成为下一个医美市场的热门成分。在这样的背景下,巨子生物和锦波生物这两家公司有望凭借其在胶原蛋白领域的优势,进一步分割医美护肤市场,成为新的市场领跑者。

截至3月28日收盘,巨子生物股价42.55港元,总市值423.37亿港元,锦波生物股价218.88元人民币,总市值149.03亿元人民币。

巨子生物:“第二增长曲线”疲软

根据年报,巨子生物的主营业务包括专业皮肤护理产品(包括功效性护肤品、医用敷料)以及保健食品及其他,是目前全球最大的重组胶原蛋白生产企业之一。2022年11月,巨子生物在港交所敲钟,成为胶原蛋白赛道中第一家登陆资本市场的企业。

财报显示,报告期内,巨子生物营收35.24亿元,同比增加49.0%。归属于母公司持有者盈利14.52亿元,同比增长44.9%。

年报显示,2023年,其功效性护肤品总收入为26.47亿元,同比增长69.6%,占主营业务比例的75.1%。

针对业绩增长的原因,巨子生物在年报中解释称,主要是报告期内公司持续扩充产品类型,深耕线上渠道、打造明星单品并加强营销,使得产品和品牌影响力进一步提升,销售收入实现较快增长。

据了解,巨子生物旗下设有八大主要品牌,包括可复美、可丽金、可预、可痕、可复平、利妍、欣苷和参苷,涵盖功效性护肤品、医用敷料和保健食品三大领域。

分品牌来看,可复美再次延续高增长。年报显示,2023年可复美营业收入27.88亿元,同比增长79.1%,营业收入占比从2022年的68.2%,进一步扩大至79.1%。

而可丽金作为巨子生物旗下中高端功能性护肤品,售价定位在100元至680元,但其2023年的总收入仅6.17亿元,与2022年的6.18亿元相比,处于下滑态势。

值得一提的是,凭借一张医用面膜圈粉无数的可复美,或许已经完成了大多数消费者对巨子生物的全部想象,该公司难逃“第二增长曲线”疲软的命运。一美社在《流量红利消失、依赖单一产品,巨子生物难解增长困局》一文中也着重阐述过巨子生物的困境。

年报显示,公司的医用辅料板块占主营业务比例从2022年的32.2%,下滑至2023年的24.4%,总收入则从2022年的7.6亿元,微增至2023年的8.61亿元。公司保健食品及其他板块表现也不佳。年报显示,2023年其收入仅0.16亿元,占主营业务的比例约0.5%。

从上述情况来看,巨子生物对可复美的依赖程度显而易见。至于可复美这款大单品能否在未来持续支撑公司的业绩增长,以及能否在竞争日益激烈的市场环境中继续保持领先地位,这一切都需要时间来给出答案。

锦波生物:左依超大单品,右展代工业务

锦波生物在2023年基本实现营收翻番。招股书显示,锦波生物成立于2008年,主营业务为以重组胶原蛋白产品和抗HPV生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。2023年7月20日,锦波生物登陆北交所,成为“北交所最贵新股”。

报告期内,锦波生物实现营业收入7.8亿元,同比增长99.96%,归母净利润为3亿元,同比增长1.75倍,公司销售毛利率为90.16%,同比上升4.72%。

锦波生物自主研发的重组Ⅲ型人源化胶原蛋白,是目前唯一的注射级别的重组Ⅲ型人源化胶原蛋白生物医用材料,公司正在开展该材料在妇科、泌尿科、外科、骨科、心血管等各种医疗场景的应用开发。以该材料作为唯一成分,锦波生物开发了三类医疗器械产品“重组Ⅲ型人源化胶原蛋白冻干纤维”,并于2021年6月获国家药监局批准上市,用于面部皱纹纠正。

就2023年业绩大增的原因,锦波生物在年报中解释道,“主要系公司通过加大品牌宣传、产品市场教育及推广力度,深耕现有客户并不断拓展新客户,同时公司积极研发新产品及产品升级,优化并完善产品矩阵,销售规模大幅增长所致。”

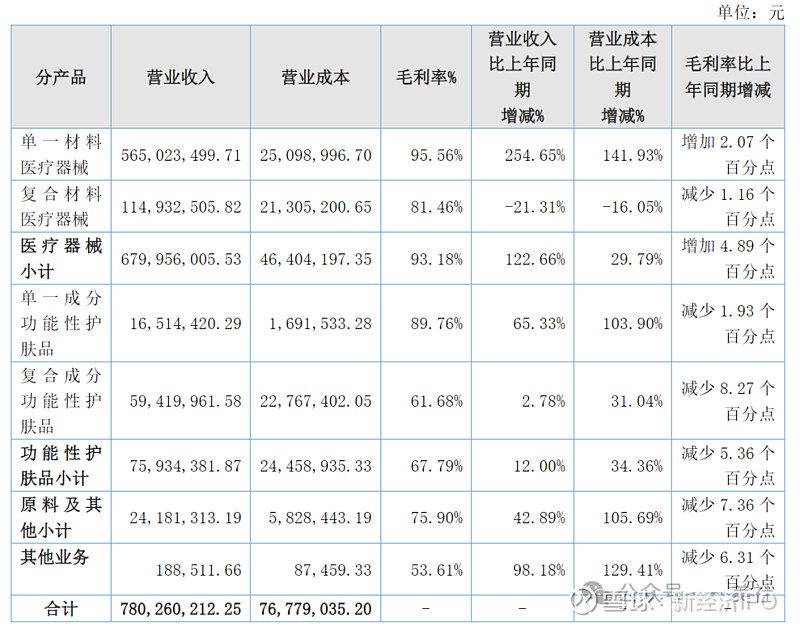

从细分板块来看,2023年,医疗器械、功能性护肤品、原料及其他、其他业务分别实现营收6.8亿元、7593.44万元、2418.13万元、18.85万元,毛利率分别为93.18%、67.79%、75.9%、53.61%。

锦波生物在半年报中表示,医疗器械产品营业收入本期较上年同期增加 122.66%,主要系本期单一材料医疗器械收入较上年同期大幅增长所致,其中公司重组Ⅲ型人源化胶原蛋白冻干纤维、重组Ⅲ型人源化胶原蛋白凝胶销售收入增长较快。作为药监局批准的第一款三类医疗器械证的三型人源化胶原蛋白产品,薇旖美自上市以来,销量已经突破75万只。

功能性护肤品营业收入本期较上年同期增加 12.00%,主要系本期 6 月中旬新增单一成分功能性护肤品“ProtYouth®”,导致单一成分功能性护肤品较上年同期增加 66.54%。原料及其他营业收入较上年同期增加 42.89% ,主要系本期积极开拓原料市场,胶原蛋白原料收入增加所致。

目前看来,薇旖美依然是锦波生物的超大单品,是其主要营收来源。不过,相对巨子生物,锦波生物的其他营收曲线似乎更能看到“钱景”。

在原料业务上,2023年锦波生物与欧莱雅达成合作,向其供应重组人源化胶原蛋白原料,以其为核心成分的小蜜罐面霜二代已于2023 年12 月上市落地,后续有望加大合作提升收入贡献。锦波生物在财报中表示:“报告期内,公司与欧莱雅建立战略合作,首次进入欧莱雅供应链体系,并实现向欧莱雅销售重组胶原蛋白原料。”

在ODM板块,根据锦波生物提交IPO申请,2021年该板块的营收大约在20%左右,并且占比连续三年提升。在1月25日接受调研时,锦波生物也表示ODM 是比较重要的板块,公司没有主动把 ODM 比例控制在特定的范围。

营销费用均攀升,研发支出锦波生物更胜一筹

为了讲好商业故事、获得营收,巨子生物、锦波生物都把重金砸向营销。

财报数据显示,2023年,巨子生物的销售及其经销开支约11.64亿元,同比增长64.8%,占营收比重为33%。“该增长主要是由于我们的线上直销渠道快速扩张令线上营销费用有所增加。”巨子生物解释道。

的确,线上渠道已成为了巨子生物的主战场。2023年,巨子生物通过DTC店铺的线上直销收入为21.55亿元,较2022年上升77.5%,占2023年总收入的61.2%。据财报披露,2023年618期间,胶原棒GMV同比增长超过700%;双十一期间,胶原棒GMV同比增长超过200%。

不过,在流量红利逐渐消失,电商渠道进入存量竞争的时代,巨子生物需要支付给平台高额的服务费,这进一步降低了公司的净利率。近年来巨子生物的盈利能力有所下滑。2020-2023年巨子生物的净利润率分别为69.42%、53.34%、42.38%、41.09%,公司2023年毛利率为83.63%,较去年同比继续下降。

锦波生物方面,报告期内,销售费用约1.65亿元,占营收比重约21.14%,同比增长57.14%。对此,公司解释道,主要系本期随着公司销售规模持续增长,一方面公司扩充销售团队,销售人员薪酬及费用增加;另一方面公司加大品牌推广力度,宣传推广费用增加所致。

相较巨子生物的净利率,锦波生物近五年来普遍偏低,巨子生物的净利率在2020年达到69.42%,而锦波生物即使在2023年最高峰也只有38.28%。不过,近四年来,巨子生物的净利率急转直下,到2023年,已经下降28.33%至41.09%,而锦波生物在逐年上升。

同样的,近四年来,锦波生物的毛利率也在逐年上升,从2020年的80.01%增长10个百分点至90.16%。高速增长的毛利率已经让锦波生物取代巨子生物,成为胶原蛋白行业新的“医美茅”。

相较于巨额的营销费用,巨子生物的研发费用稍显逊色。2023年,巨子生物的研发支出同比增长70.5%至7500万元,但仅占总营收的2.1%。锦波生物2023年的研发投入为8498万元,同比增长87.14%,占总营收比重为10.89%。一美社在《四个月涨1300%!北交所诞生一家医美大牛股》一文中详细阐述了锦波生物的研发费用率以及胶原蛋白市场现状。

实际上,巨子生物、锦波生物早在IPO募资用途中便提及了品牌推广。其中,锦波生物拟将1.5亿元用于品牌建设及市场推广项目;巨子生物拟将46%的募资所得款(募资净额为4.96亿港元)用于增强其全渠道销售及经销网络。

不过,在医疗美容和皮肤护理赛道,依靠营销驱动并非新鲜事。只是在流量红利减退、电商平台竞争激烈下,长期的销售费用投入能否达成销售预期或成为疑问。