点击输入图片描述(最多30字)

3月26日,“美容院第一股”美丽田园交出的上市后首份财报显示,公司在营收和净利润方面取得显著增长,但增收不增利、单店盈利能力下滑的趋势似乎更加明显。

为快速提升业绩,美丽田园采取了收购策略,以3.5亿元收购了业内第二大传统美容服务提供商奈瑞儿70%的股权。此次收购涉及88家门店,若奈瑞儿实现对赌业绩,将是双赢。

但是,一美社注意到,奈瑞儿在出售股权前后业绩变化巨大,其真实性存疑,也让人对其2024年能否完成对赌持怀疑态度。尤其是其2022年平均单店净利润极低,与行业和美丽田园的数据并不相符。而线下美容连锁将门店净利润做低,最大的动机可能来自避税。

奈瑞儿是否存在避税行为或业绩造假,尚需进一步披露和调查。美丽田园作为上市公司,有责任提供更明确的财务信息。

3.5亿收购标的涉嫌逃税?

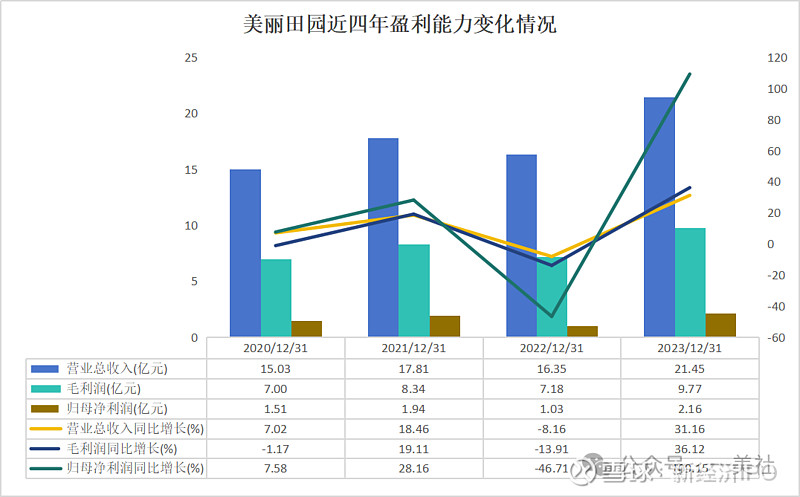

一美社注意到,相比疫情三年,2023年美丽田园的营收取得了较快发展。2019-2022年,美丽田园实现营收分别为14.05亿元、15.3亿元、17.81亿元、16.35亿元,2020-2023年,营收同比分别增长7.02%、18.46%、-8.16%、31.16%。

净利润方面,2019-2022年,美丽田园净利润分别为1.47亿元、1.52亿元、2.08亿元、1.03亿元。2023年,美丽田园净利润达到2.3亿元,虽然同比增长108%,但与2021年相比仅增长了11%,实际上落后于营收增速(20%)。再考虑到这两年门店扩张的速度,美丽田园增收不增利、单店盈利能力下滑的趋势似乎更加明显。

对于美容连锁机构来说,短期内快速提升业绩,除了自营和加盟扩张外,更有效的途径是收购。美丽田园在自身扩张之外,也在尝试外部收购策略。

财报当天,美丽田园宣布,以3.5亿元对价收购“奈瑞儿健康咨询有限公司”(以下简称“奈瑞儿”) 70%股权,对应估值约5.165亿元。

按2021年收入计算,奈瑞儿是中国第二大传统美容服务提供商。本次交易共涉及80家美容及保健服务门店、6家医疗美容门诊(其中一家同时经营亚健康医疗业务)及2家中医门诊,上述门店主要位于广州及深圳地区。

2023年,奈瑞儿营收及净利润分别为5.14亿元和3340万元人民币。按70%股权计算,收购奈瑞儿将为美丽田园增加收入3.6亿元和2338万元,分别占美丽田园2023年营收及净利润的17%和10%。

显然,和自营门店扩张相比,收购能更快速地提高美丽田园的市场占有率并增厚公司业绩。

根据披露信息,美丽田园与奈瑞儿签署了对赌协议,此次收购将分三次付款。其中第一期款项为总金额的30%,即1.05亿元,完成股份转让且向相关机构备案;目标公司完成过渡计划的落实工作;目标公司组织章程细则已作出修订以及其他确认条件已获达成。

第二期款为总金额的45%,即1.575亿元,奈瑞儿需要在2024年上半年实现2000万元以上净利润。

第三期款项为总金额的25%,即人民币8750万元,前提条件是奈瑞儿2023年实现净利润超过5000万元。

公告称,奈瑞儿实现第三期付款条件后,美丽田园将在6个月内支付第三期款项。

如果奈瑞儿能够实现上述对赌业绩,将是一个双赢结果。奈瑞儿创始人变现离场,美丽田园则以10倍PE收购了一家业绩良好的美容连锁集团,进一步提升了其规模效应及在行业内的龙头地位。

但是,一美社注意到,奈瑞儿在出售股权前后业绩变化巨大,其真实性存疑,也让人对其2024年能否完成对赌持怀疑态度。

根据披露信息,奈瑞儿2022年实现税前净利润790万元,净利润590万元,但2023年其税前净利润猛增至4450万元,同比增长463%;净利润3340万元,同比增长466%。

如果2024年奈瑞儿能实现5000万元以上净利润,则意味着这家公司两年内净利润增加7.5倍!对于奈瑞儿这家成立于2007年的业内第二大传统美容机构来说,这个业绩变化有点反常。

点击输入图片描述(最多30字)

奈瑞儿官网资料显示,其成立于2007年,是专注于女性美丽健康调理的美容健康品牌。目前已在全国开设近200家直营美养院,其中在广州、深圳、北京、杭州、武汉、佛山、珠海、中山、东莞共9大城市拥有196家直营店。

此次美丽田园收购的88家奈瑞儿门店主要位于广州及深圳地区,应该是奈瑞儿旗下业绩最好的门店资产,按上述业绩计算,2022年,奈瑞儿广州和深圳门店平均税前净利润仅有8.97万元,税后净利润仅6.7万元。

作为业内第二大的连锁美容巨头,一线城市最好的门店年利润不超过10万元,这个数据的真实性有多少呢?

根据对赌协议,奈瑞儿承诺将在2024年实现5000万以上净利润,折合每家门店净利润56.8万元,门店盈利能力前后差距悬殊。

一美社查到了一份奈瑞儿的加盟店宣传材料,材料称,一线城市加盟奈瑞儿需要大约200平的店铺,房租费用每月6万元,装修费用16万元,仪器加护肤产品费用25万元,人员工资每月3.5万元(10个人,3500元每人),流动资金29万元,总投资费用约83.5万元。

加盟店回报分析显示,一线城市加盟店每月营业额约17万元,毛利润14.45万元,扣除房租、员工工资等费用后,月净利润4.65万元,年度净利润55.8万元。

预测表中,即便是三线城市,奈瑞儿加盟店的年度净利润也有35万元。

点击输入图片描述(最多30字)

一美社发现,奈瑞儿向美丽田园承诺的2024年门店平均利润超过56.8万元,这一数字和上述加盟店利润预测材料接近。这或许说明,这个利润数字更加接近奈瑞儿门店真实的盈利能力。

美丽田园的财务数据也可以佐证以上推测。2023年,美丽田园实现净利润约2亿元,对应约201家直营门店,平均单家门店净利润约100万元(加盟店营收及毛利贡献仅5%-6%左右,此处忽略不计)。

不考虑加盟店贡献,2019年-2022,美丽田园直营店数量平均净利润分别为95万元、94万元、117万元、54万元。可见,即使在疫情封控最严重的2022年,美丽田园平均单店净利润仍有50多万元。那么,奈瑞儿2022年平均单店净利润6.7万元显然存在问题。

线下美容连锁将门店净利润做低,最大的动机来自避税。过去几年,医美机构隐瞒收入、偷逃税收问题引起税务机构的重视。例如,2022年,杭州古名文化艺术策划有限公司2017年-2021年期间采用个人银行账户收取服务费的方式共计隐匿服务收入47.55亿余元,被杭州市税务局罚款8827万余元。

奈瑞儿到底是业绩不行还是为避税而做低利润,由于缺乏更多的财务数据,一美社无法给出明确结论,但其业绩剧烈变动不符合自身及行业的基本情况,存在严重的造假嫌疑。无论是哪种情况,作为上市公司的美丽田园都有义务给予更明确的披露。

一美社制图

盈利秘密藏在医美里

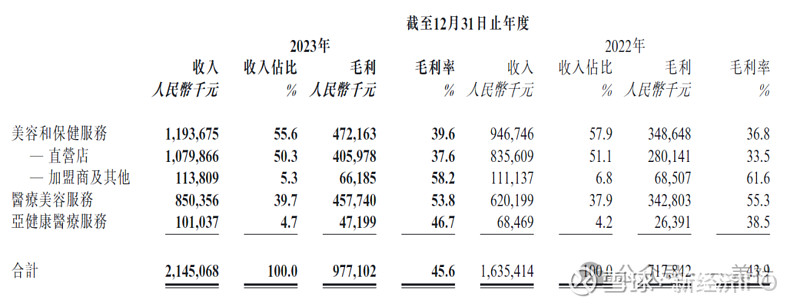

分产品来看,美容和保健服务、医疗美容服务二者营收之和高达95.3%,其中美容和保健服务占营收比55.6%,医疗美容服务占比39.7%。

具体来看,2023年,美丽田园美容和保健服务全年收入达11.94亿元,同比增长26.1%;医疗美容服务收入达8.5亿元,同比增长37.1%;亚健康医疗服务实现营收1.01亿元,同比增长47.6%。

点击输入图片描述(最多30字)

美丽田园把美容和保健服务称为“基石业务”,医疗美容服务称为“第二增长曲线”,不过一美社比对各项数据发现,美丽田园业绩能够实现高增长的秘密在于其医疗美容服务,如果不将美容和保健客户发展成为医美客户,公司基本无利可图。

对此,美丽田园在财报中表示:“由于美容和保健服务是独特的双美商业模式流量增长的重要入口,因此我们将用户增长作为板块发展的战略重点,这也是推动收入增长的主要驱动力。”

财报显示,2023年,美容和保健服务直营门店活跃会员为90468名,同比增长19.4%,会员年平均消费人民币11,288元,比2022年同期增加人民币905元,每名活跃会员平均到店10.0次,同比提升1.0次。

美容和保健服务方面,报告期内,活跃会员数量达24474名,同比提升30.6%,活跃会员年平均消费人民币34597元,对比2022年净增人民币1493元,每名活跃会员平均到店2.9次,同比增加0.2次。

换言之,美容和保健服务9万多名活跃用户贡献了11.94亿元的营收,而美容和保健服务不到2.5万名用户就贡献了8.5亿元,后者的年人均消费额是前者的3倍之多。

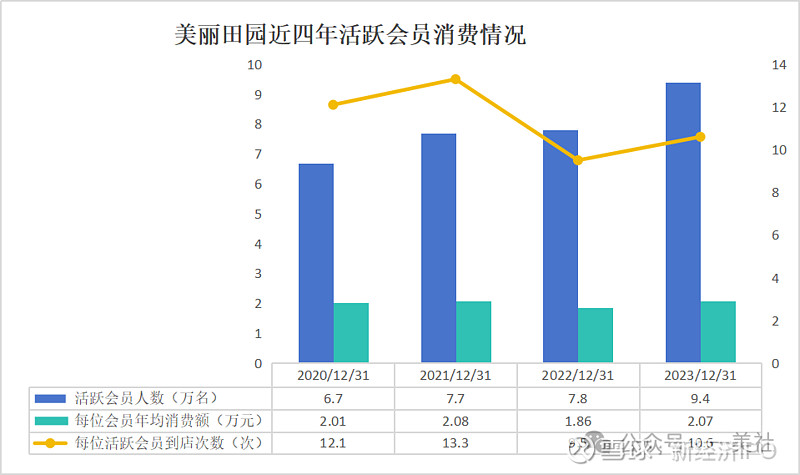

根据招股书及年报,美丽田园2023年活跃会员人数同比2022年大幅上涨约1.6万人,每位活跃会员到店次数同比上涨1.1次,不过相较2021年则下滑明显,下滑幅度为2.7次。

数据显示,2020-2023年,美丽田园活跃会员人数分别约为6.7万人、7.7万人、7.8万人、9.4万人;同期,每位活跃会员平均消费额约为2.01万元、2.08万元、1.86万元、2.07万元,每位活跃会员到店次数分别约为12.1次、113.3次、9.5次、10.6次。

一美社制图

业务规模方面,截至2023年12月31日,公司门店数量超过400家,其中直营店201家,加盟店199家;全年新开及收购门店50家,其中新开或收购直营门店19家,及新开加盟店31家;2023年,美丽田园共关店30家,其中关闭直营店7家,关闭加盟店21家。

点击输入图片描述(最多30字)

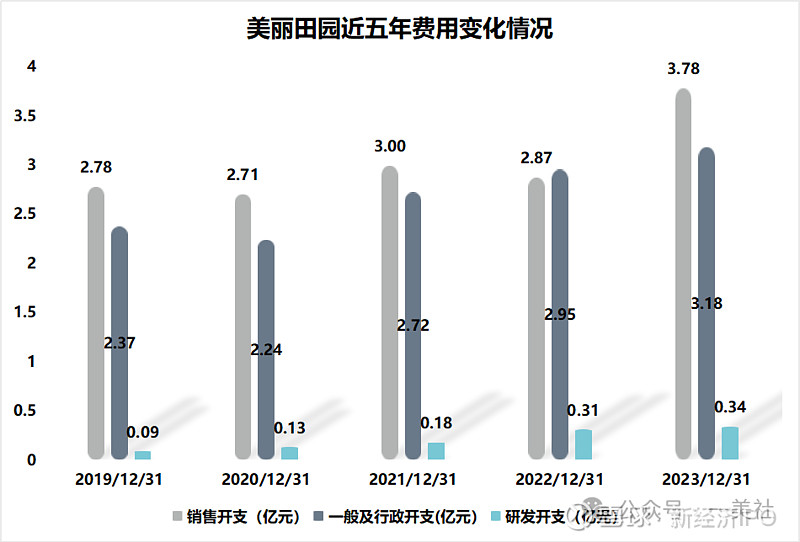

品牌的打造离不开高昂的营销费用支出。2019-2023年,美丽田园的销售费用分别为2.78亿元、2.71亿元、2.99亿元、2.87亿元、3.78亿元,呈现逐年攀升的迹象。产品研发上,同期,美丽田园的研发费用分别约为0.09亿元、0.13亿元、0.18亿元、0.31亿元、0.34亿元。相较销售开支动辄上亿元,美丽田园的自有研发能力实在有待提高。

一美社制图

医美业务存在高风险

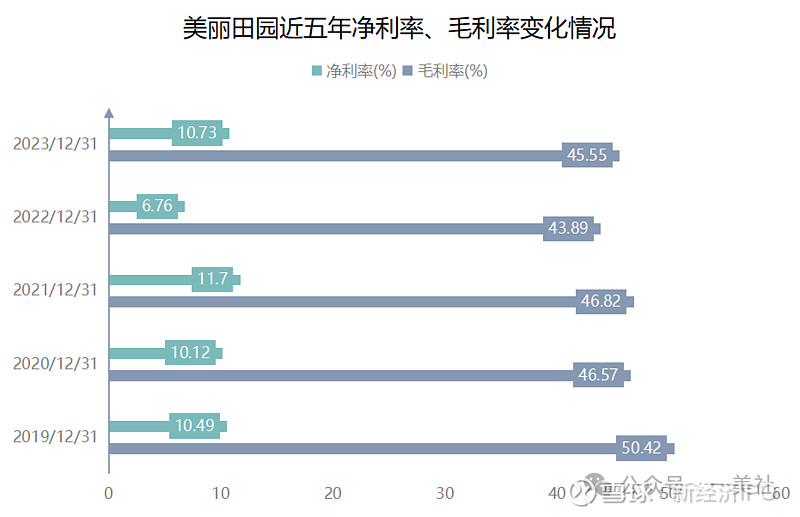

净利率和毛利率方面,为去除疫情影响因素,把2023年与2019年做对比,毛利率从2019年的50.42%下降4.87个百分点至45.55%,净利率从10.49%微涨至10.73%。

作为下游公司,美丽田园无论是净利率还是毛利率都不算高,对比上游公司爱美客2023年毛利率95.09%、净利率64.65%,实属天差地别,这也反映出医美行业的一个真相:下游服务业不仅获客成本高,而且面临高客诉、高退赔、高医疗风险等问题,这些不可控因素都使其盈利能力蒙上一层阴影。

一美社制图

美丽田园也深陷医疗纠纷、监管处罚等困扰,这也为企业带来了较大的经营风险。

招股书披露,于往绩记录期间,公司收到的退款申请总数为4093项。2019-2022年上半年,公司退款分别约为1010万元、1930万元、2190万元及820万元,合计5950万元,分别占同期总收益约0.7%、1.3%、1.2%及1.1%。在所有退款中,170万、380万、300万、140万与投诉相关。

美丽田园提到,“倘法院作出对我们不利的任何判决或裁决或和解,我们可能须支付高额金钱损害赔偿、承担其他责任,甚至须暂停或终止相关业务项目。”

此外,美丽田园也多次遭到政府相关部门的处罚。例如2019年,由美丽田园负责的医疗手术上,患者的视网膜中央动脉堵塞,造成了严重的视觉损伤。法院最终判决该直营店赔偿损失10.9万元,理由是手术前未有告知客户此特定风险。同年,美丽田园旗下的上海秀可儿门诊部有限公司因“未按照医疗器械说明书和标签标示要求运输、贮存医疗器械”被罚2万元。

2020年11月30日,美丽田园又因“经营、使用未依法注册、无合格证明文件以及过期、失效、淘汰的医疗器械”,被没收物品,罚款15.4万元,责令改正,警告。

2021年9月16日,美丽田园旗下的宁波江北甬江秀可儿医疗美容诊所有限公司因医疗废物处置问题,被警告并罚款1.6万元。

现金流承压, IPO前却突击分红

此外,美丽田园在投资和融资活动中耗用大量现金流,抗风险能力较低。2019-2023年,美丽田园投资活动所用现金流量净额分别为-2.57亿元、-3.69亿元、-3.85亿元、0.54亿元;融资活动所用现金流量净额分别为-2.5亿元、-2.73亿元、-2.71亿元,而在2023年,这一数值进一步扩大至-4.33亿元,。

而截至各报告期末,美丽田园现金及现金等价物分别为1.05亿元、1.44亿元、1.57亿元和1.6亿元。显然对比之下,美丽田园在投资和融资方面在动用大量的现金流,这让本就并不宽裕的现金流进一步承压。

现金流明显承压,美丽田园却大手笔分红,此操作也令诸多投资者不解。

招股书显示,2019—2021年,美丽田园分别向股东派息7710万元、7280万元和8670万元。更为吊诡的是,在即将上市之前的2022年2月,美丽田园再次分红1.2亿元,并且有关款项已于2月底以现金结清。从2019年到上市前,美丽田园向股东分红累积金额达3.566亿元。董事长李阳间接持股为17.25%,其女儿李方雨间接持股为20.56%,二人合计间接持股37.81%,合计获得分红1.35亿元。

公司上市的目的就是为了向二级市场募集资金以发展业务,而美丽田园在上市之前把公司账上的利润分掉再掉头向公众募资,这操作实属“不厚道”。另外,在上市前大手笔分红,或许也是一种对公司未来业绩并不自信的表现。

点击输入图片描述(最多30字)