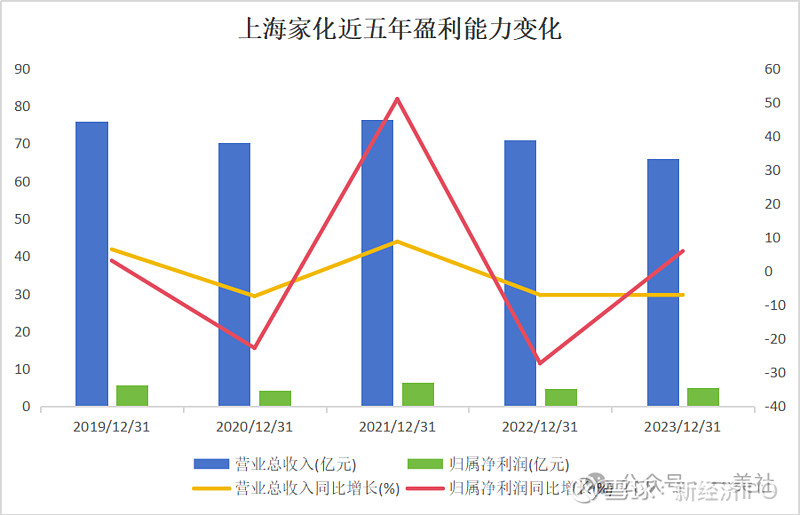

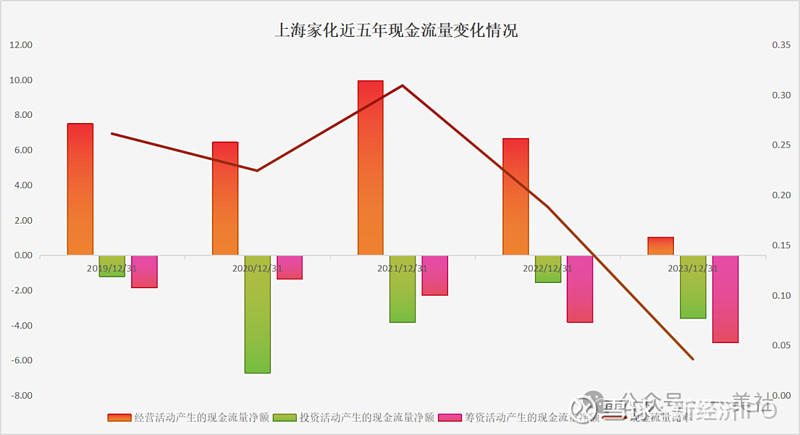

3月15日,上海家化发布的2023年年报显示,公司实现营收65.98亿元,同比减少7.16%。拉长时间线可以看到,上海家化2023年营收处于近六年的最低位,而其经营活动产生的现金流净额,从2021年的9.93亿元“砍头式”下降到1.03亿元,创2006年以来新低。

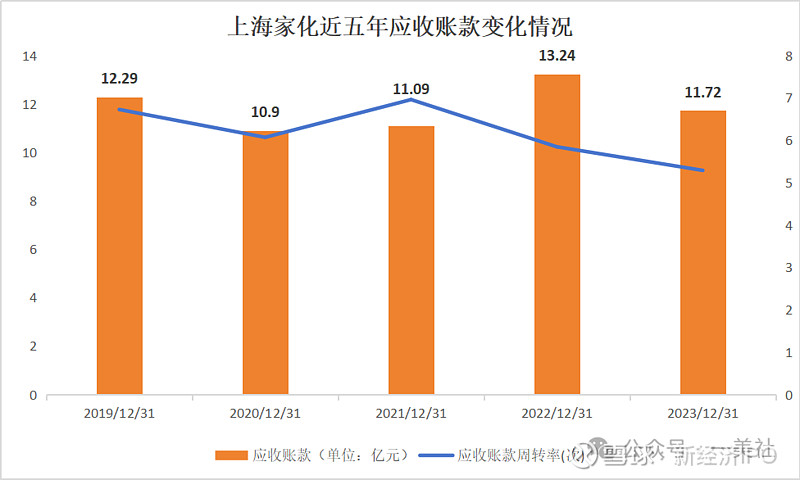

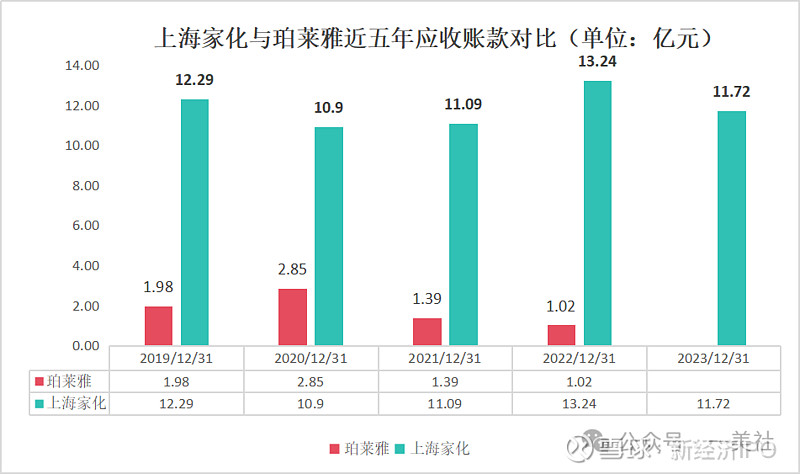

更糟糕的的是,上海家化的应收账款一直居高不下,连续六年均在10亿元以上,而与其营收在同一体量的珀莱雅,应收账款即使在2020年的最高位,也未超过3亿元。

截至3月22日收盘,上海家化股价18.88元,市值127.67亿元,作为国内“日化第一股”,其市值与珀莱雅375.37亿元、贝泰妮264.03亿元均已相差甚远。

营收连年下滑、经营活动产生的现金流净额屡创新低、应收账款居高不下,上海家化到底出现了什么问题?

营收创近六年新低

上海家化2023年度业绩报告显示,报告期内,公司实现营收65.98亿元,同比减少7.16%。上海家化解释称,受到出生率下降,通胀以及局部战争影响,使公司营业收入负增长。

一美社分析,针对海外业务,很可能是其前期聚焦短期利润、缺乏必要品牌投入,导致市场份额丢失,海外业务收入同比下降约 12.9%;国内业务方面,固定成本偏高、品牌投资不足、价格管控不足、渠道转型不利,导致收入同比下降5.2%。

利润方面,报告期内,上海家化实现归属净利润 5 亿元,同比上升 5.93%;扣非净利润为3.14 亿元,同比下降 41.82%。

值得补充的是,该公司5亿元的净利润中有1.1亿元来自投资收入;而其扣非净利润比归属净利润少的1.86亿元,竟然来自于公司外投资的私募基金和银行理财资管产品。矫饰之下,依然无法掩盖其糟糕的盈利能力。

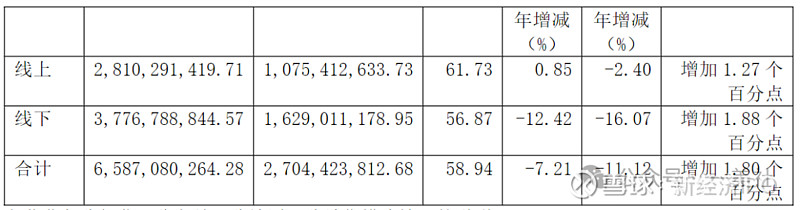

从渠道来看,线下大幅萎缩,营业额下降12.42%,线上销售增长乏力,营业额仅微增0.85%。报告期内,上海家化2023年在线上渠道实现28.1亿元营收,占主营业务收入比重42.66%;线下渠道实现37.77亿元营收,占主营业务收入比重57.34%。

公司对此表示,目前线下占比仍然较高,渠道转型仍待加速:报告期公司线下业务承压,主要体现在商超渠道受行业闭店潮影响,百货渠道主动降低社会库存,以抖音为代表的兴趣电商引领增长。

从业绩增速来看,上海家化2023年呈放缓趋势。数据显示,2019-2023年,其净利润增长幅度分别为3.09%、-22.78%、50.92%、-27.29%、5.93%;营收增幅分别为6.43%、-7.43%、8.73%、-7.06%、-7.16%,近两年均处于负增长。

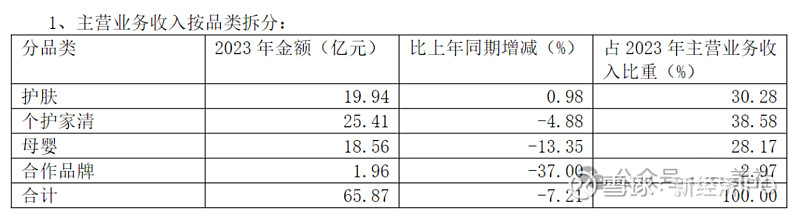

分产品来看,上海家化主要从事护肤类(佰草集、玉泽、典萃、高夫、双妹、美加净)、个护家清(六神、家安)、母婴(启初、汤美星)、合作品牌(片仔癀、碧缇丝、芳芯)等四类产品的研发、生产和销售。2023年四个板块的营收分别为19.94亿元、25.41亿元、18.56亿元和1.96亿元,其中个护家清板块贡献了主要营收来源。

不过,除护肤类同比微增之外,其他三类产品同比去年均为负增长,其中合作品牌下降最为严重,公司对此解释称,合作品牌中,片仔癀适应法规改稿全面升级包装于第四季度产品下架;公司收缩CHD 代理业务。

对于个护家清品类的下滑,公司未作全面解释,该品类拥有成人花露水线下市场份额超80%的六神。这是近三年来首次下降。公司在业绩说明会中表示,六神商超渠道承压,电商渠道增长 20%,商超受到家乐福闭店、年初低价冲货情况影响到表现。

不过,一美社分析,不排除在六神提价的基础上,六神销量下滑,导致该品类收入整体下降。如果猜测属实,上海家化便是在对六神这个“国民品牌”杀鸡取卵。

此外,上海家化还面临着更严重的问题。

应收账款居高不下

年报显示,2023 年,公司实现经营性现金流净额1.03 亿元,同比下降 84.49%,创2006年以来新低。

公司对此解释称,“①向汤美星相关管理人员支付股权激励行权现金约 2,807 万英镑,系一次性影响;②按照国家药品监督管理局发布的《关于实施化妆品标签管理办法的公告》要求,2023 年 5 月 1 日是产品标签的更新节点,本期公司对于一些等待新版改稿完成,以及涉及特证类的产品,在节点以前进行了提前备货生产,该等产品的采购对现金流产生一次性影响;③由于收入同比减少导致销售收现扣除购货付现的净额同比减少;④支付的营销投放同比增加。”

不过,纵观历年财报会发现,上海家化对于现金流“砍头式下滑”的解释过于苍白。

2020年、2021年、2022年,上海家化经营活动产生的现金流量净额分别为6.43亿元、9.93亿元、6.65亿元,均高于当年净利润,现金流比较健康。

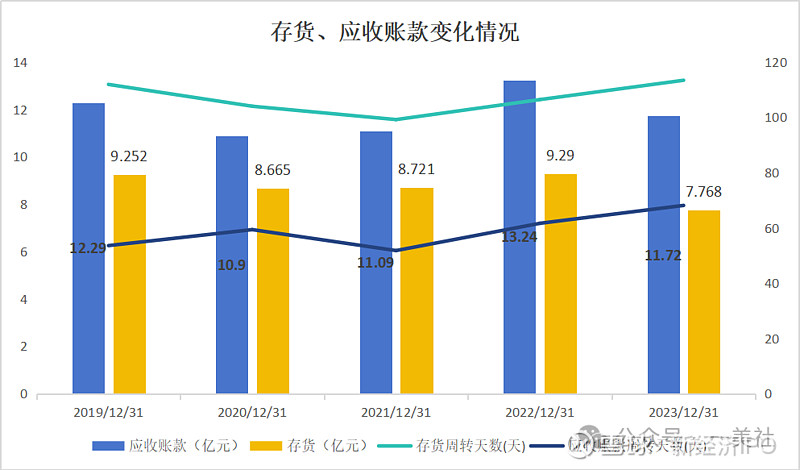

实际上,上海家化经营现金流恶化,与增加备货关系不大。2019-2023年,上海家化的存货余额分别为9.25亿元、8.67亿元、8.72亿元、9.29亿元和7.77亿元,2023年存货余额有明显下滑。

上海家化经营现金流恶化,首要原因是公司产品销售下滑。2021年、2022年和2023年,上海家化销售商品、提供劳务收到的现金分别为84.52亿元、77.63亿元、71.95亿元,主营业务现金流入下降明显。

另一个重要原因是,上海家化应收账款多年居高不下,企业资金流动性受到严重影响。

截至2023年末,上海家化应收账款为 11.72 亿元,同比下降 11.46%;应收账款周转天数同比下降 3 天,比2022年略有改善。但把时间线拉长就会发现,上海家化的应收账款一直居高不下,连续六年均在10亿元以上。而与上海家化营收基本在同一体量的珀莱雅,应收账款即使在2020年的最高位,也未超过3亿元。

应收账款高企意味着,上海家化虽然把货卖出去了,账面上确认了收入,但迟迟无法回款,背后的坏账风险不言而喻。

(注:珀莱雅2023年报暂未披露)

如果将应收账款和存货合并看,会发现,2019年以来,上海家化面临着产品力不足、销售不畅、回款困难的问题。此外,上海家化应收账款周转率从2021年开始逐年走低,表明公司账期拉长,资产流动性放缓,坏账风险提升。

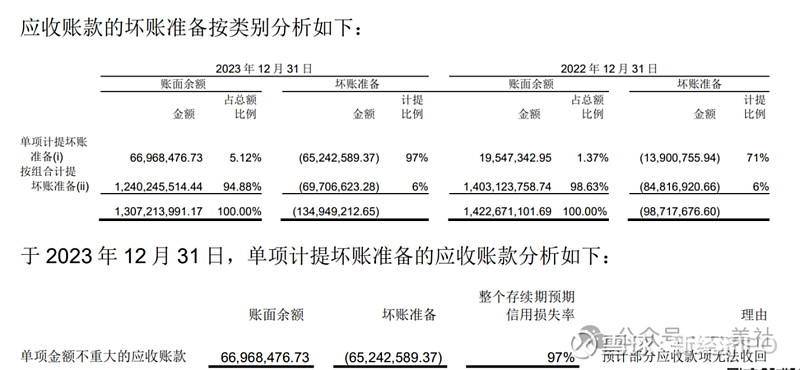

财报显示,上海家化对应收账款的风险计提似乎不太充分。

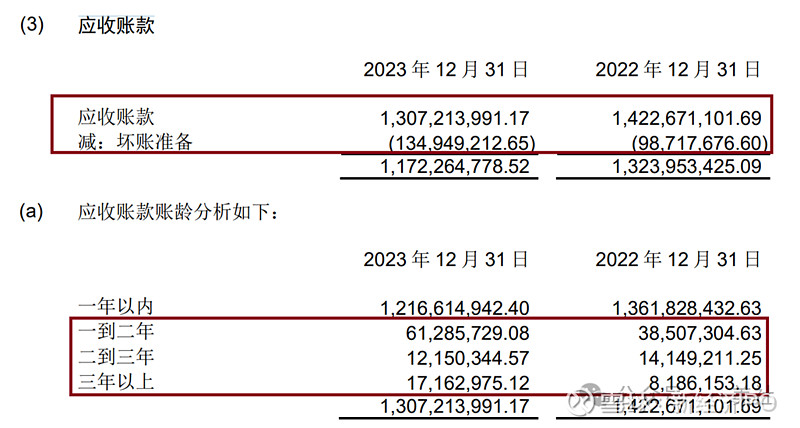

2023年财报显示,截至2023年末,上海家化应收账款余额13.07亿元,坏账准备1.35亿元,比例约10.33%。截至2022年末,上海家化应收账款的风险计提比例为6.9%。

值得注意的是,上海家化2023年有一个单项计提坏账准备,账面余额约6697万元,占公司应收账款总额的5.12%,坏账计提比例高达97%,这意味着这笔款项回款无望。但奇怪的是,对如此大一笔应收账款,上海家化竟然没有披露欠款客户的具体情况。此外,上海家化还将上述6697万元应收账款列为“单项金额不重大的应收账款”。

财报显示,2023年,上海家化前五名客户应收账款余额合计4.65亿元,占应收账款和合同资产期末余额合计数的比例为35.59%,上海家化计提的风险准备约1465万元。2022年,上海家化前五名客户应收账款总额约4.38亿元,风险准备计提金额为1340万元。从过去两年上海家化的单项计提看,其对前五大应收账款客户的风险计提比例似乎过于乐观。

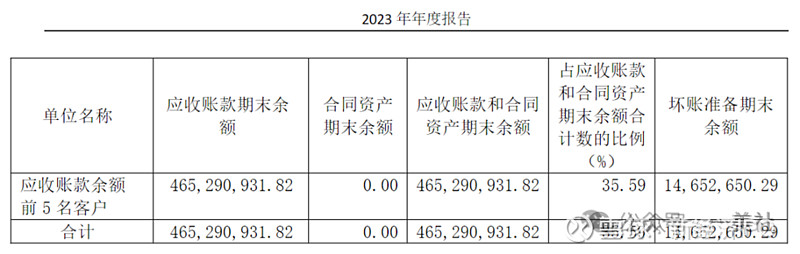

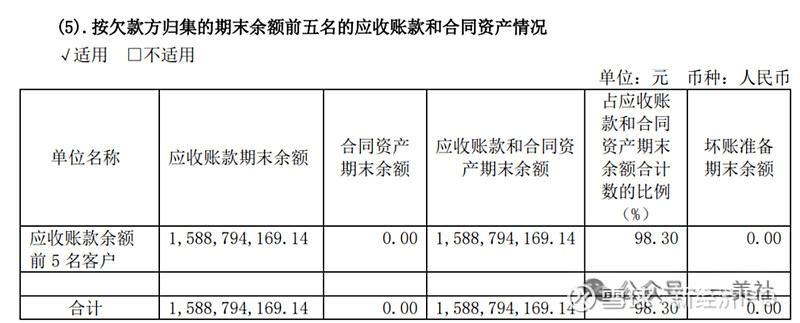

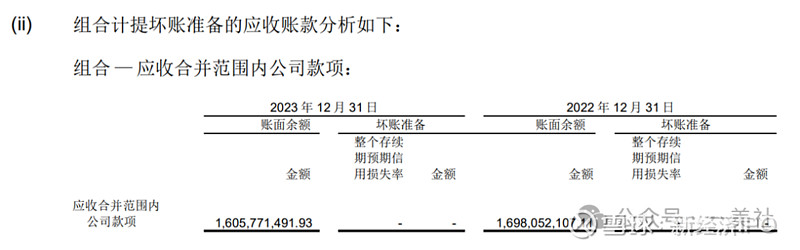

另外值得注意的是,虽然在集团合并报表层面上,上海家化前五名客户应收账款余额占全部应收账款余额的比例只有35.59%,但在上海家化联合股份有限公司层面上,应收账款余额前五名客户合计拖欠15.89亿元,占应收账款和合同资产期末余额合计数比例高达98.3%。2022,按欠款方归集的余额前五名的应收账款总额16.74亿元,占应收账款总额比例高达97.27%;2021年,按欠款方归集的余额前五名的应收账款总额13.83亿元,占应收账款总额比例达96.86%。

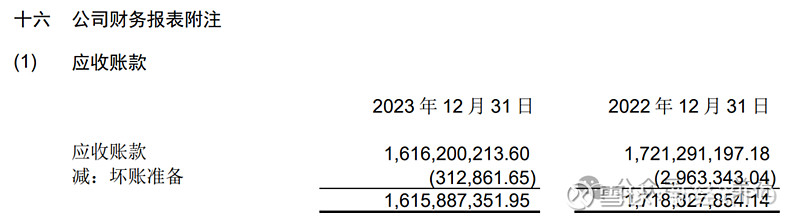

不过,上海家化对上述应收账款几乎未做风险计提。2023年,16.16亿元的应收账款对应的坏账准备只有31.29万元。

审计报告显示,上述应收账款中有16.06亿元被归为“应收合并范围内公司款项”。合并范围内公司款项应该是指上海家化合并子公司的应收账款,这部分受控股股东的控制,或许这就是上海家化认为无需计提过多风险准备的原因。

但是,上海家化内部应收账款真的没有坏账风险吗?

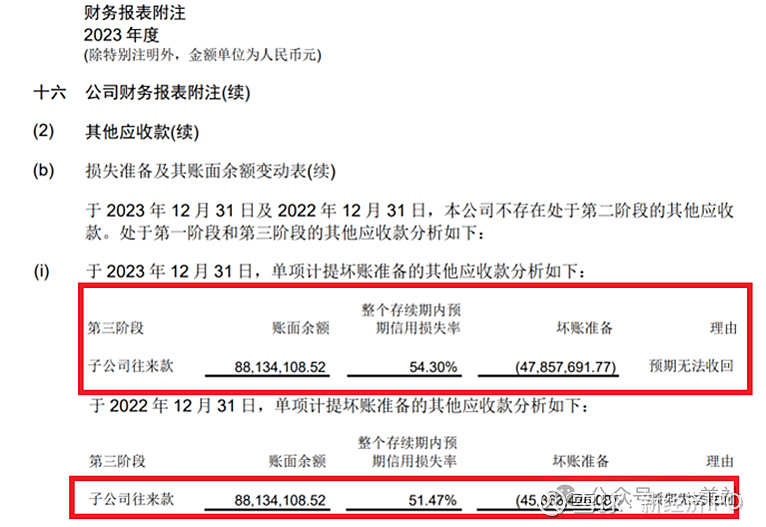

2023年审计报告显示,列示在其它应收款项下的上海家化某单项子公司往来款8813万元中,预期损失率达54.3%,为此上海家化计提坏账准备4786万元。

除此之外,上海汉利纸业、上海佰草集美容投资公司、海南霖碧饮品公司等均与母公司上海家化存在应收账款问题,且部分账期在2-3年以上,坏账风险较大。这也说明,上海家化在“应收合并范围内公司款项”的风险计提上还是过于乐观了。

颓势尽显,何时翻盘?

根据公开资料,拥有126年历史的上海家化被誉为“国内家化行业的领头羊”。2011年,公司公司实现股份制改制,平安集团子公司成功收购了家化集团的全部股权,从而跃升为公司的主要股东。

完成股份制改革后,2012年公司实现了39.99亿元的营收,净利润6.35亿元。经过十三年的发展,公司在2023年实现营收65.98亿元,但净利润却降至5亿元,不增反降。

值得一提的是,在这段时期里,上海家化频繁更换管理层也成为外界关注的焦点。在改制之前,上海家化曾长期由国资委控股,掌舵人葛文耀在公司服务了长达28年,他领导上海家化走过了上市、股份制改制、市值飙升等多个关键时期。

在平安系入股上海家化的第三个年头,即2013年,由于与主要股东在理念上存在分歧,葛文耀辞去职务,黯然退出上海家化的舞台。此后,上海家化经历了多次管理层的更迭,谢文坚、张东方和潘秋生三位职业经理人相继执掌公司,但公司的整体发展却进入了低迷期。

如今,曾经的“日化一哥”颓势尽显,从行业领头羊沦为后起之秀的追赶者,未来又该如何翻盘?