——重点关注充电运营市场:B2B赢在当下,B2C胜在未来

引言:新能源汽车从2014年开始产生了爆发性增长,连续两年销量增长率在300%以上。随新能源车销量爆发式增长,激活了充电桩、电池板块。电池占新能源汽车整车成的50%-60%,成为了受益最明显的板块,近期表现极为抢眼。但是,根据《新能源汽车充电基础设施发展指南(2015-2020年)》,2020年国内新能源车保有量500万辆,该目标值已无法支撑现有新能源汽车的增速,本文预计两年内新能源车销量将初现向下的拐点,锂电相关板块或降温。

拐点的出现将由新能源汽车财政补贴退出引发。现财政对新能源整车的覆盖接近40%,对电动公交车的补贴甚至达到了整车价格的80%,补贴对销量的敏感性极高。财政补贴一旦收紧,新能源汽车价格势必下滑,初现拐点。作为宏观调控手段,未来目标无法支撑现有增速,市场表现过热的情况下,本文认为针对新能源汽车的补贴政策即将收紧。

今年年初,财政部长楼继伟在博鳌论坛上表示新能源汽车补贴将在2017年开始收紧,2020年退出。从今年上半年的情况来看,补贴政策在部分地区出现了收紧,整体来看,补贴开始向下游倾斜——向充电市场倾斜。同时,新能源汽车销量虽然出现拐点,但其保有量未来仍能维持63.5%的复合增长率,新能源汽车热点向存量市场倾斜,充电设施与充电运营将成为热点。

报告要点:

◇1、未来五年,充电设施增长速度将全面超越新能源车增速,复合年增率约121%,充电市场即将兴起

根据国家规划和市场预测,2020年新能源车保有量将达到500万辆,充电设施也将在同期达到相同数量。2015年,新能源汽车销量较2014年增长330%,现保有量约43万辆,保持63.5%的年均复合增长率可实现500万辆的目标。去年同期,充电设施仍维持原速增长,车桩比进一步拉大。未来充电设施建设速度将保持121%的年复合增长率才能保证与新能源车增速保持同步。2016-2020年充电设施设备供应商将获得确定性的高增长,市场容量约1800亿元。

◇2、逐渐加大的财政补贴力度和初步呈现的规模效应加快推进了充电运营市场的形成

充电设施建设速度远远落后于新能车增速的根本原因在于充电运营难以盈利,无法形成专业化的充电运营市场。针对上诉问题,国家发改委出台了《新能源汽车充电基础设施发展指南(2015-2020年)》,结合《指南内容》,国家五部委和地方政府根据相关问题出台了一系列充电运营的补贴政策和收费标准,为市场形成奠定了基础。另一方面,随着新能源车初步呈现,具有清晰商业模式、拥有良好资源的优秀运营商已开始产生盈利,充电运营市场在近期将快速形成。

◇3、设备使用率是保障当前充电运营市场盈利的核心指标

当前,充电运营是否盈利的关键在于服务费、电价、设备使用率、电网接入费用、政府补贴及土地租赁费6项指标。6项指标中,除设备使用率外,其余5项均为确定性指标,因此设备使用率必然成为运营的关键,经过简单测算,若设备日使用时间为7小时,则irr为12.77%;另测算:2020年充电运营市场将超过500亿元/年,且该市场将长期保持高增长。$中恒电气(SZ002364)$ $易事特(SZ300376)$

◇4、B2B赢在当下,B2C属于未来, B2C运营将在2018年集中爆发

B2C布点块、异地复制能力强,但以现有新能车的保有量和车辆行驶里程数,难以维持其设备使用率。B2B基于公共车辆运营权,拥有足够的新能源公交车、出租车保有辆和确定的日均里程数。因此,在现阶段新能源车保有量不高的情况下B2B模式较有优势。为将设备使用率和充电量、汽车保有量两个重要指标结合起来,本文引入了“有效日充电台次”。经计算,面向乘用车的充电设施,有效日充电台次超过2.7将实现盈利。根据新能源车保有量增速,预计在2018年,B2C充电运营将整体盈利。

◇5、多种元素共同作用,B2C将成为未来市场主流

充电运营未来不仅仅是汽车充电的单一接口,而是涵盖了汽车充电、Wifi接入、APP预约、IC卡/二维码支付、4S检测、视频广告、云平台服务等综合性多样化产业链,互联网化、平台化运营是未来的趋势。B2C面向广泛的大众群体,更符合未来趋势。

关于新能源车销量拐点问题:

经过“十二五”的发展,中国新能源汽车产业基本完成了起步阶段的任务。从“十三五”开始,中国新能源汽车产业将由起步阶段进入加速阶段。国务院规划到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆、累计产销量突破500万辆。

从2014年开始,我国新能源汽车销量迅速放量,年销售量33万台,增速均超过300%,车辆保有量43万台。今年第一季度,新能源车销量同比增长110%,预计2016年销售量增速将超90%,若各项补贴政策保持不变,未来五年复合增速预计超过50%,累计销量近1000万辆,远远超过2020年累计销量突破500万辆的规划目标。从政府宏观调控考虑,未来五年,新能源车补贴政策会陆续退出,使新能源车销量减速,使整体标控制在2020年生产能力达200万辆、累计产销量突破500万辆。

由于锂电主要受新能源车增量市场的带动,因此目标函数应为新能源车销量。

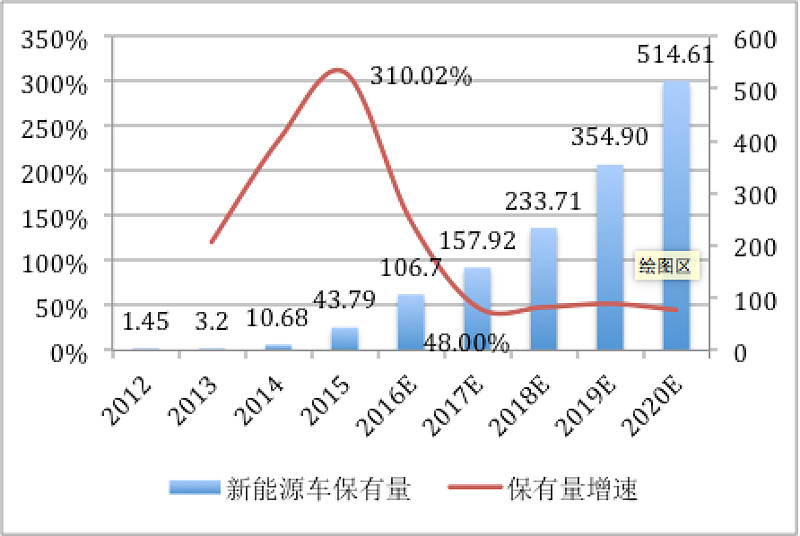

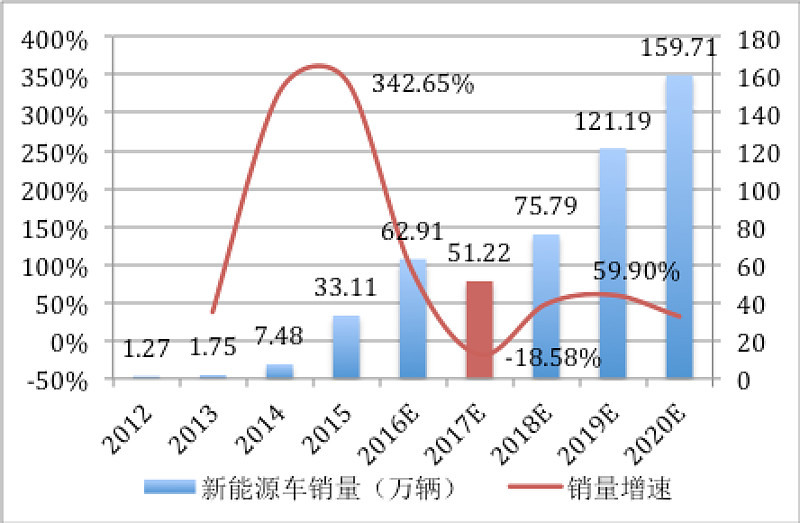

表格7:新能源汽车历年保有量及销量

2012

2013

2014

2015

2016E

2017E

2018E

2019E

2020E

新能源车保有量

1.45

3.2

10.68

43.79

106.7

157.92

233.71

354.90

514.61

保有量增速

120.69%

233.75%

310.02%

143.66%

48.00%

47.99%

51.85%

45.00%

新能源车销量(万辆)

1.27

1.75

7.48

33.11

62.91

51.22

75.79

121.19

159.71

销量增速

37.80%

327.43%

342.65%

90.00%

-18.58%

47.97%

59.90%

31.78%

资料来源:中汽联、个人整理

以2020年500万辆新能源汽车保有量为限,以2016年保有量超过百万辆为基础,新能源车在2017—2020年车辆保有量复合增长率为45%,销量增长率则会初现一次断崖式下跌,或缓慢下降。由于当前新能源车销量主要由补贴在驱动,销量与补贴的敏感性极高,补贴一旦减弱,销量下降显著。因此,关于汽车销量增速的预测本文更做出保有量持续高增长,年销量出现下滑的判断,销量增速可能产生断崖式下跌。

图:新能源汽车保有量增速情况

资料来源:个人整理

图:新能源汽车销量增速情况

资料来源:个人整理

从图中可以看出,2017年新能源汽车销量由于宏观调控的原因将会初现销量下滑,销量增速则会初现断崖下跌。销量增速的断崖下跌在今年第一季度已经有所体现,今年第一季度新能源车销量为6.27万辆,同比增速为110%,去年同期的销量同比增速为300%,下滑严重。

本文预测,销量增速的下滑将随着补贴政策退出而到达低点,(补贴政策从年初开始已有退出迹象)待市场消化后又再次回升,该时间节点预计出现在2017-2018年。(新能源车补贴政策退出值得特别关注)

一、充电桩市场容量可观,未来高增涨趋势已经确立2015年10月,国家发改委印发了《新能源汽车充电基础设施发展指南(2015-2020年)》规划为充电市场作出指引。到2020年,我国计划新增集中式充换电站超过1.2万座,分散式充电桩超过480万个,以满足全国500万辆新能源汽车充电需求。

目前,我国充电桩数量不足5万个,远不足文件提出的2020年480万个充电桩的水平,充电桩建设显得尤为急迫。未来充电桩(站)保持高增长趋势已完全确立。

1.1充电桩(站)建设速度远远落后于新能源汽车增速,亟待跨越式发展2014年底,我国新能源汽车的保有量近10万辆,仅建成3万多个充电桩。2015年,我国新能源汽车销量约33万辆,较2014年增长3倍以上,而当年实际建成公用充电桩2.96万个,充电站1537座。即2015年内,我国新能源汽车销量已实现了3倍的增速,而相应的充电桩(站)增速却保持不变,总体增速严重滞后于新能源车。

表格1:新能源汽车、车桩比

截至2014年底

截至2015年底

新能源汽车保有量

近10万辆

约43万辆

充电桩建设情况(公用)

3万多个

4.9万个

车桩比

3:1左右

8:1左右

资料来源:国家发改委

充电设施建设建设速度相对新能源车增速的滞后,将新能源车与充电桩比例由2014年的3:1拉大到了8:1,新能源汽车市场向充电桩提出了巨大的需求。为此,发改委对各省、自治区、直辖市作出了如下规划和要求:

表格2:我国按区域划分的充电桩设施建设区域目标

加快发展地区

示范推广地区

积极促进地区

省市

北京、天津、河北、辽宁、山东、上海、江苏、浙江、安徽、福建、广东、海南

山西、内蒙古、吉林、黑龙江、江西、河南、湖北、湖南、重庆、四川、贵州、云南、陕西、甘肃

广西、西藏、

青海、宁夏、

新疆

到2020年新增集中式充换电站

超过7400座

超过4300座

超过400座

到2020年分散式充电桩

超过250万个

超过220万个

超过10万个

到2020年满足新能源汽车充电需求

超过266万辆

超过223万辆

超过11万辆

推广公共充电桩与新能源汽车比例

不低于1:7

不低于1:8

不低于1:12

推广城市核心区公共充电服务半径

小于0.9公里

小于1公里

小于2公里

其他城市公共充电桩与新能源汽车比例

力争达到1:12

力争达到1:15

-

其他城市核心区公共充电服务半径

力争小于2公里

力争小于2.5公里

-

资料来源:国家发改委

中国国家标准化管理委员会统计的最新数据显示,2016年全年充电桩增量将达5.1万个,截至年底全国保有量10万个,较去年翻一番。2016年以后,必须每年增速都达到120%,才能实现发改委的建设规划目标。

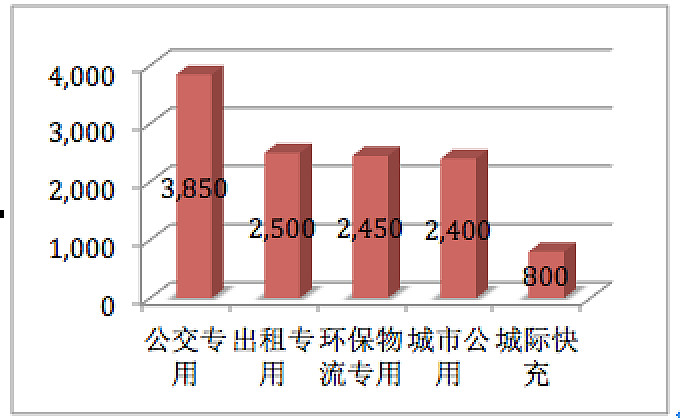

1.2充电桩(站)整体保持高增长,细分市场有所侧重未来即将落成的汽车充电设施按场所、紧迫性和场地用途进行划分,国家发改委作出如下规划:到2020年(1)优先建设(新增)超过3850座公交车充换电站、2500座出租车充换电站、2450座环卫物流等专用车充电站(2)积极推进建设(新增)超过430万个用户专用充电桩(3)“适度超前”布局(新增)超过2400座城市公共充电站与50万个分散式公共充电桩(4)建设“四纵四横”的城际快充网络,新增超过800座城际快充站。从数量上看,市场将以普通乘用车专用市场为主

图 1:2020年集中式充电站个数(单位:座)

数据来源:国家发改委、个人整理

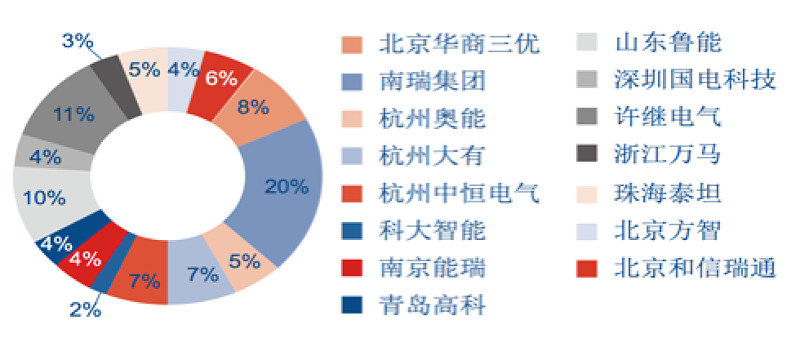

乘用车市场布局分散,需要大量的电网接入点,由电网主持的项目必将得到更快推进和落实,获得电网公司订单的企业将会占得一定先机。2015年国家电网开展了几次电源采购,从招标个数和设备参数,算出各公司真正中标的kVA容量数如下:

图 :2015年国家电网充电设备中标情况(按中标容量计算)

资料来源: 国家电网、个人整理

从中可以看出,电网招标最大的收益者仍是以国网控股的南瑞集团为主(还包括许继股份、山东鲁能)。但从总中标规模来看,由分散的民营企业组成的阵营,也占领了一大半市场,其中科士达中标1亿元,中恒电气中标9258万元,为其中翘楚,万马股份、泰坦电气在其中也有不小份额。我们预计,未来随着充电桩技术和标准的不断成熟和统一,招标体量将逐渐上升,单体价格也将逐步下降,民营企业占比将有所高。

从中标的民营企业来看,传统业务为UPS电源系统的制造上具有明显优势。UPS系统由交直流两类电源组成,一般用于电力、通信、银行等对电力可靠性要求极高的行业。新能源车充电设施基本等同于一UPS电源的出口,在出口加上接口和专业表计,传统UPS设备制造商很容易就能从自身主营业务进行拓展,制造出高性能的充电设备。科士达、中恒电气从通信行业UPS系统拓展,万马股份、泰坦电气从电力行业UPS系统拓展而来。其中,中恒电气除了进行业务拓展,还通过能源互联网定增继续加码新能源充电业务,该方面的业务已在中恒电气收入结构中占据了较大比例,因而尤为值得关注,并予以推荐。

$中恒电气(SZ002364)$

中恒电气:以传统主营业务为基石,加码能源互联网寻求突破

收入增长喜人,利润略显乏力。根据公司年报,公司2015年营收8.42亿元,同比增长40.09%,实现归属上市公司股东净利润1.43亿元,同比增14.14%。在主营业务构成上,通信电源系统收入3.83亿元,同比增32.10%,仍为公司占比最大业务;软件开发、销售与服务业务收入同比增46.02%,达2.91亿元,占比次之;电力设备项收入1.60亿元,单项利润率79.85%,为主营成份中,利润率最高的部分。据悉,中恒电气正筹划定增投建能源互联网云平台,其电力设备收入和利润占比将保持高增长。

能源互联网成为新增长点。2015年公司继续发力能源互联网,并据此进入用电服务的电改市场。目前已经有近3000家客户接入公司云平台,并计划在2016年拓展到20000家。未来或仍有投向能源互联网云平台建设的募资计划,依托产业布局向互联网转移。电改政策持续推进,用电服务市场首先打开并形成清晰的商业模式,未来公司或将充分受益于能源互联网市场的增值服务需求。

新能源车充电桩是能源互联网落点。2015年,公司中标国家电网高速公路电动汽车充电设备招标项目及国家电网2015年电源(充电设备)项目第五批招标采购,累计中标金额超亿元,全面打开了公司在新能源汽车充电设备领域的市场。公司的大功率充换电技术优势,及能源互联网平台,为把握充电桩市场机遇供了强力支撑。目前公司充电桩在手订单充足,在高成长的新能源车充电市场受益明显。充电桩对公司业绩贡献显著,公司公告2016年一季度业绩同比增长55.65%,主要来自于2015年国网充电桩结转订单贡献。

风险因素:电力电子产品毛利率持续下滑;充电桩市场竞争激烈;HVDC对UPS的市场替代不达预期等。

盈利预测、估值及投资评级。本文预测,中恒电气2016/17/18年EPS为0.45/0.65/0.91元,对应2016—2018年PE分别为57/40/29倍。

项目/年度

2014

2015

2016E

2017E

2018E

营业收入(百万元)

601

842

1351

1813

2316

增长率YoY%

-3.61

40.09

60.46

34.21

27.75

净利润

126

143

237

341

476

增长率YoY%

18.03

14.14

65.4

43.86

39.34

ROE%

6.42

12.13

18.58

22.41

25.54

EPS

0.24

0.27

0.45

0.65

0.91

PE

108

95

57

40

29