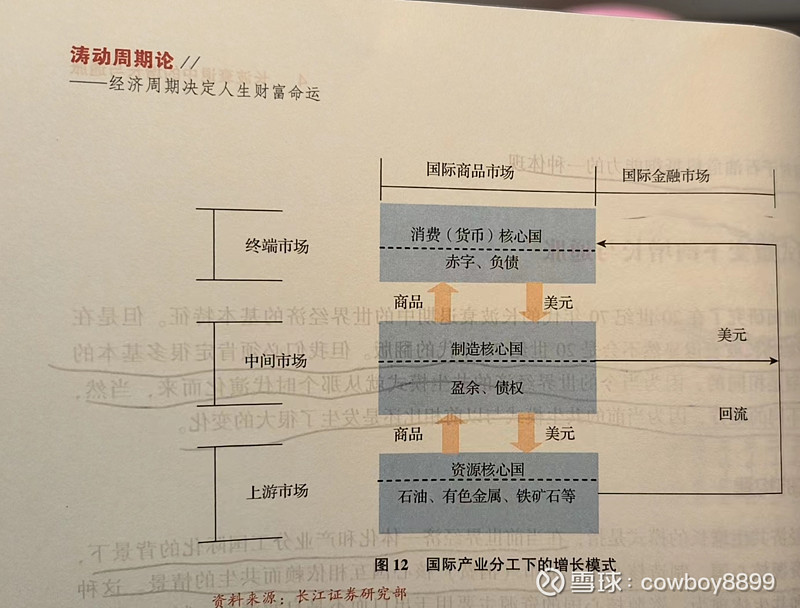

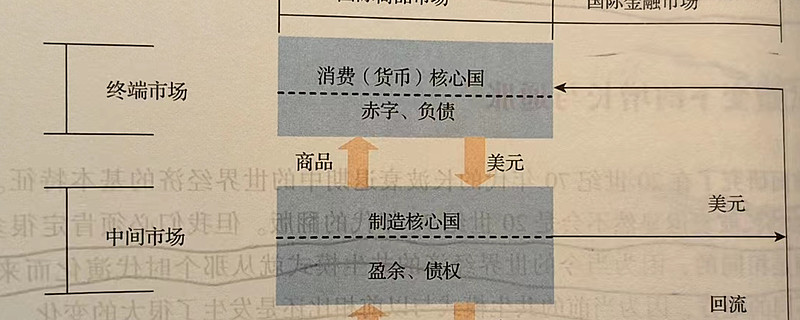

2000年以后的20年,世界经济基本在高增长、低通胀中度过,原因是共生模式的相对稳定的存在。即资源核心生产国(澳洲、巴西、欧佩克)-核心制造国(天朝)-核心消费国(美帝)框架。

资源核心生产国的资源主要用于出口而不是自我消费;核心制造国的产品用于出口的比例十分庞大以至于外需成为遏制或者促进经济增常的关键;核心消费国(提供货币)在世界货币体系中仍然占据主导地位,对核心制造国产品依赖度强,具有消费但是不生产的特征。

过去为什么一直维持低通胀,因为哪怕资源核心生产国的资源价格暴涨(如铁矿石、石油、贵金属价格的暴涨),核心制造国都把这部分涨价默默的承受了,没有或者很少将涨价向核心消费国传导。所以核心消费国这些年一直维持低通胀。

当前情况发生了改变,因为核心制造国已经不再承受这部分涨价,有能力也有意愿将涨价传到出去。

1)有能力:核心制造国已经通过内部的“供给侧”改革完成了内部的整合,内部形成了相对稳定的竞争格局,不再/较少互相杀价;

(如何理解内部的竞争格局呢,我觉得可以参考袁绍和曹操的对决。袁绍为什么会失败,因为内部各大实力派如田丰、沮授、郭图等代表长期窝里斗,是没有完成内部整合;曹操为什么内部很少这种情况?因为已经早于官渡之战完成了内部整合)

2)有意愿:核心制造国面临tong suo压力,以及老龄化的压力,对通胀有要求,对利润有要求。

结论:如果未来资源价格上涨,将会很顺利的将涨价传递到消费端。鉴于疫情全球大放水的现状,未来全球都很难不处于通胀状态。那么大宗商品的价格想压下去,也是很难的。$紫金矿业(SH601899)$ $中国海油(SH600938)$ $中国铝业(SH601600)$