先上图,下面是2022年投资收益和年底持仓

前几天由于接近年底,工作较忙或者因为懒,一直没有发总结。但是一年到头不总结反思是不行的,不然都不知道最近一年都做对了啥,做错了啥。

想要成为富人无非就两条路,投资或者创业。在上学时就一直心心念念的想要炒股,碍于没有钱,一直没开户。一参加工作就开始炒股,本人是参加工作两年多,炒股也两年多。截止到今天股市资金大概40w,因为本金实在太少,所以现在是工作、投资、学习三轮驱动,加上喜欢索隆这个角色,这也是我叫三刀流的原因。炒股一直坚持价值投资的理念,现在还处于一个学习摸索的过程中,趁着资金少,试错成本低,不断尝试。

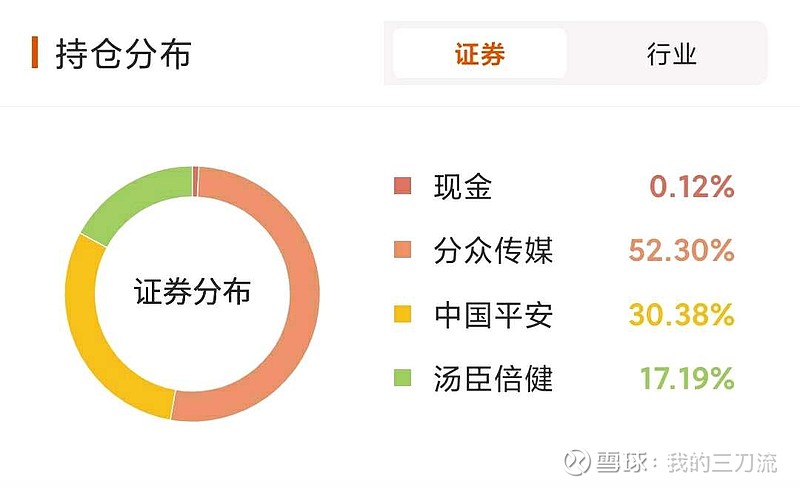

2022年除了持有分众、平安、汤臣。中间还换仓过中概互联etf,茅台,后来由于etf不算打新市值,茅台感觉估值太高,都陆续换掉了。下面我就浅浅的谈一下我现在持有的这三只股票的看法,有不同观点,或者补充欢迎大家一起拿出理由理性讨论。

分众传媒:首先说他的护城河,就是租下国内高价值点位电梯形成的网络效应。网络效应形成之后,上下游都需要听分众定价。只要电梯还是人们生活必经场景,只要电梯还能挂广告,分众的护城河就不会消失。再看分众的基本面,分众的经营现金流一直高于净利润,加上2022年特别分红,证明了公司一直都是赚的真金白银,不存在虚增利润或者赚一堆应收帐款等情况。且公司净利率往年一只维持在50%,只有茅台能达到如此净利润。由于疫情原因,人们出行活动减少,加上大客户互联网公司受到监管,2022年分众整体业绩承压。按照往年60亿净利润,25倍市盈率估值,毛估分众应该值1500亿市值,2022年分众长期处在700亿左右的市值,显然是低估的。

中国平安:中国平安是一家综合金融公司,估值就看内含价值就行了。保险是长期利润,是将未来的利润按照11%折现,其他部分按照净资产估值,相当于公司已经帮你估好值了,就是中国平安的清算价值,现在中国平安内含价值1.4万亿,对应市值只有9000亿。中国平安的主要负面因素是新业务价值腰斩,但是纵观整个保险行业,并不是只有平安这样,整个行业的代理人数量都脱落,这是整个行业的问题。但保险行业并不是一个夕阳行业,随着人均收入gdp提高,人们购买保险的意愿将会越来越强。而且平安进行的代理人改革,逐渐提高代理人素质,现在人均新业务价值也是在稳步提升。相信一两年之后,等到平安改革成功将会迎来估值和业绩的双击,就算改革失败,平安攒下的老本按照目前的价格也是不亏的。

汤臣倍健:这是我刚刚买入观察不就的公司,我现在的逻辑就是膳食营养补充剂是一个朝阳行业,而且这家公司的毛利率长年维持在惊人的70%,经营现金流大于经利润,分红比例也很高,赚的是真金白银,且账上基本没有有息负债。公司的经营理念是“诚信比聪明更重要”也是我非常喜欢的一点,我认为这一点在保健品行业尤为重要。目前公司的市值400亿,按照21年利润17亿算,现在估值23。目前不是特别便宜,也看不到公司的护城河在哪,但是我还是想买点,因为没有找到别的想买入的公司,就当是分散持仓,降低风险,赌一波公司会高速成长吧![]() 。

。

2023年计划,好好工作,攒钱开通港股通,继续学习各个大佬的投资思路,冲冲冲!如果你已经看到这里了,感谢你看完了一个股市菜鸟的2022年投资总结。祝大家2023年发财!