$Turning Point医疗(TPTX)$ TPTX散户似乎关注的少。刚看了TPTX公司发布的12月份的Presentation,闲来无事,随便算算这支票的估值可能会到多少。抛个砖,大家捡起来砸的时候轻点儿。

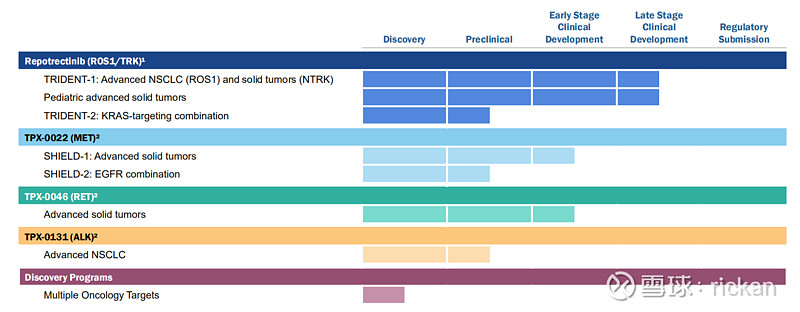

公司目前的管线如下,只有Repotrectinib(洛普替尼)比较成熟。当前正在进行的1+2期临

床试验TRIDENT-1的时间节点如下:

那么明年慢慢进入结束阶段。三期怎么做,还不清楚。目前从入组病人的直接反馈来看,洛普替尼的有效率似乎还不错。所以估计二期挂掉的可能性很低。乐观一点估计,三期挂掉的概率也比较低。

假设洛普替尼能够成功上市,那么每年可以给公司创造多少销售额呢?洛普替尼直接的竞品是恩曲替尼,目前已经在美国、欧盟和日本上市。两者针对的靶点都是ROS1和NTRK,但是恩曲目前只批了一线,而洛普替尼可以对付G2032R和L2026M突变,大家都看好它的后线应用。这么说,洛普替尼应该比恩曲要更强一些。

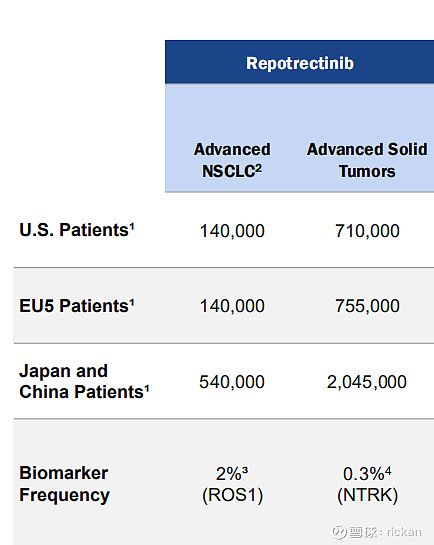

病人数量可以根据下表估计:

按照这个数据,ROS1病人总数为16,400人,NTRK病人数为10,530人。恩曲目前市场定价大约在10,000美元一个月,那么一年的费用算120,000美元。假设洛普替尼的定价与恩曲相同,并且假设中国市场的价格只有欧美市场的1/5(克唑替尼在国内进入医保后定价仅为15,600人民币,仅为国外市场价格的1/4强),同时因为克唑替尼、劳拉替尼以及卡博替尼对洛普替尼和恩曲仍然会存在一定程度的竞争,所以假设洛普替尼仅能获得整个市场的1/3,那么计算出来的年销售额大约为5.35亿美元。

如果按照克唑替尼的销售情况来估计,则又有所不同。克唑替尼2018年的销售额为5.24亿美元。克唑替尼的主要靶点是ALK,同时兼顾ROS1。ALK的病人数估计全球为32,800人,上面说过ROS1病人数为16,400人,那么克唑替尼的目标人群总数是49,200人。洛普替尼的目标人群总数是26,930人。直接套用克唑替尼的销售额换算出来的洛普替尼的年销售额应该是5.24*26930/49200=2.87亿美元。但我认为这个估计是偏低的。

当前TPTX的总股本为4817.24万,考虑25倍的PE,那么按照第一个销售额估计(销售与生产成本占比很小,暂时忽略),每股股价应该是5.35亿/4817.24万*25=277美元。如果用第二个销售额估计,每股股价应该是2.87亿/4817.24万*25=148美元。

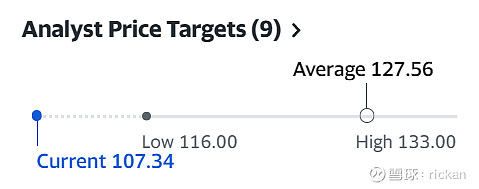

当前股价在100-110美元区间振荡。而目标价格平均在127美元,最高到133美元。看来机构目前对公司的估值接近上述第二个估价(TPTX主要为机构持股,占总股本的86.61%)。

总结:如果临床二期的数据好看,股价应该会逐渐上涨到200-250美元区间。如果二期挂掉,股价可能会跌回到30-40美元。所以如果现在买入的话,可能的赢利为100美元,可能的亏损为70美元,稍微有点鸡肋,但应该还是值得买入的。

迄今唯一让我迷惑的事情是崔景荣辞去了公司的一切职务并抛售了一部分股票。不知有没有谁了解更多的信息。