$英科医疗(SZ300677)$ -20%的大面,吃的是真痛呀,还好有不用杠杆的原则,否则这一轮真是扛不住呀,先躺下装死吧,看看二季度的数据再补吧。看了2022Q1财报,还是写一下,做个记录吧。

2021年财报来说,相当优秀,吊打同行没有问题,2021Q4 26亿营收也预测正确。但是2022年Q1净利润确实出乎意料,下滑过于猛烈,环比增加的3个亿营业成本目前还不清楚是怎么回事,已经向董秘提问了,估计问的人也多,看看后面是啥消息。另外就是合并报表未分配利润有130多个亿,后续公司如何打算,也需要了解。总的来说一季报净利润这个雷,确实很大,真让人揪心。

行业方面,整体来看,其实是符合预期的,特别是产能出清的节奏比预计的还要快,所以痛苦来得也是真的快。

无论何种方面,英科都是当之无愧的手套龙头,更值得注意的是,这三家22年Q1的营收总和已经占到国内手套出口金额的66%了,20年这个数字是57%,21年这个数字是50%,行业集中度提升速度非常明显。在成本、价格、销售渠道的影响下,手套小厂的生存空间进一步被挤压,可以说,手套已经进入疯狂内卷时代了。

当然,同样的事实,每个人得出的结论不同而已,有人觉得这个行业没前途,有人觉得英科是垃圾,也会有我这种坚定看好手套行业,坚定看好英科将成为真正龙头的人。大的趋势没有改变,一个季度的财报表现不佳,还不足以让我放弃。

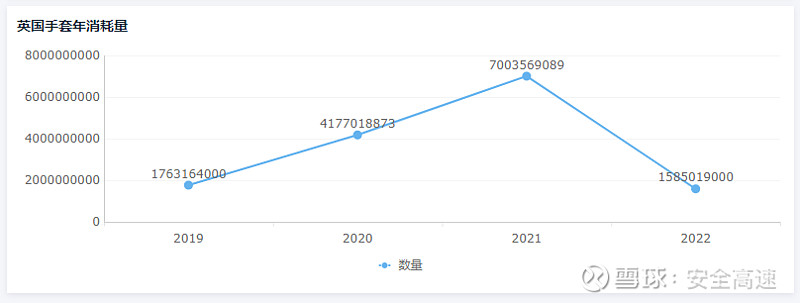

先看看终端消耗量,从英国的手套消耗量来看,目前手套需求仍处于历史高位。

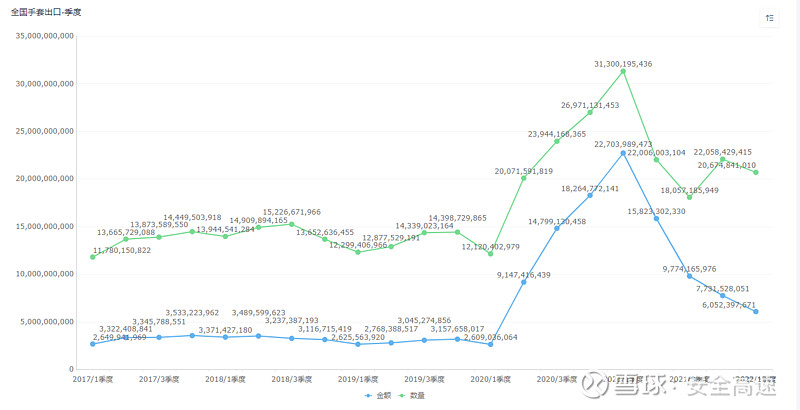

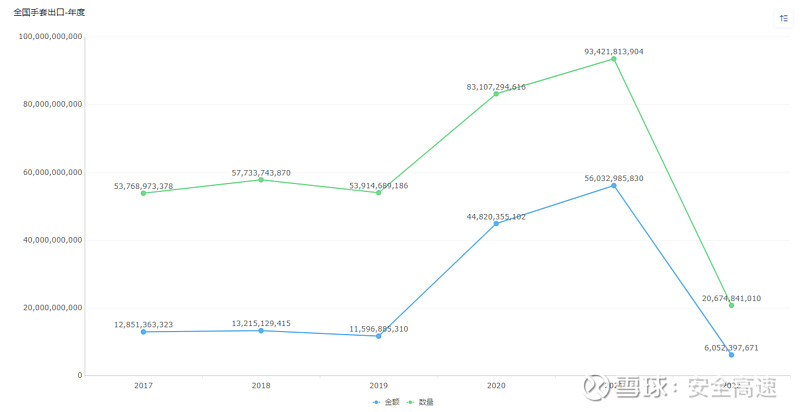

再看看我国的手套总出口数据变化(39262011、40151200、40151900),现在正是手套行业发展高速时期,国内手套行业超越其他竞争对手只是时间问题,从数量和金额变化来看,近三个季度的价格下滑,有利于我们的手套行业卷出国门,重塑行业竞争格局。

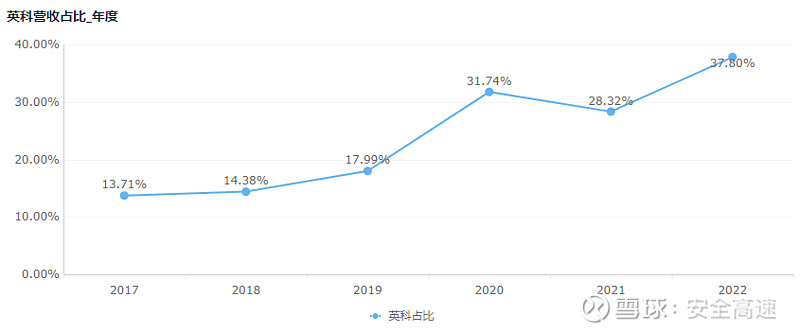

最后看看英科的市场地位,英科历年营收和国内手套出口金额的占比。这就是我一直在说的,目前这个阶段,营收规模远比利润重要,还没卷出新高度,谈什么利润,这也是Q1净利润虽然下滑猛烈,还不足以让我放弃的原因。

很多方面也不想多说了,微观难以把握,行业战略看清楚就行了。而且不管怎么说,目前也要忍受巨大的账面亏损,投资难,行路难,做人是真的难。还是平和一点吧,愿意坚守的,大家共勉,离去的也希望你们能赚到大钱,各生欢喜吧。