继续探讨外汇问题。

我们知道一个很明显的问题是,外汇市场包含严重的预期成分,对于外汇市场,远期汇率从来不是未来spot rate的无偏预期。Forward yield curve 也受到各种各样的期限/流动性/风险溢价影响,其spread亦不是良好对于汇率的预期指标。

其二对于短端利率单纯的决定汇率,我一直在情感上难以接受,所以对于汇率决定理论,我一直认为Portfolio Approach实质上是一个更加合理的解释,毕竟资金流动入一国并不是完全为了利息嘛,广泛的经济活动才是其根本目的。

1:以预期EPS为基础的经济增长是可以看作是汇率的决定因素

考虑到股票市场是一个相对而言同样存在预期成分的东西,那么可以比较简单的以Bottom-Top 方法形成的forward EPS作为对于未来经济情况的一个代理变量。

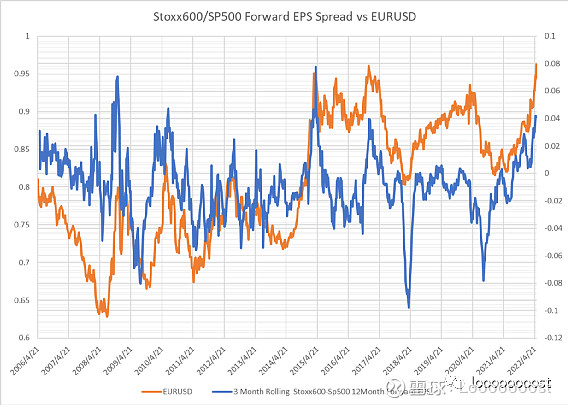

我们以Stoxx600 以及Sp500作为欧美两地的代表性股票指数,以Reuter的IBES的12 Month Forward EPS的数据作为基础。

在周度水平上,得到两者预期EPS差的在过去三个月之内的变化情况,然后rolling下去,可以看到在 Spread 与EURUSD的绝对水平之间存在明显的相关性:

(2018年的异常点可能与Trump 减税政策造成的扰动有关,其本质也可以看成一些一次性因素)

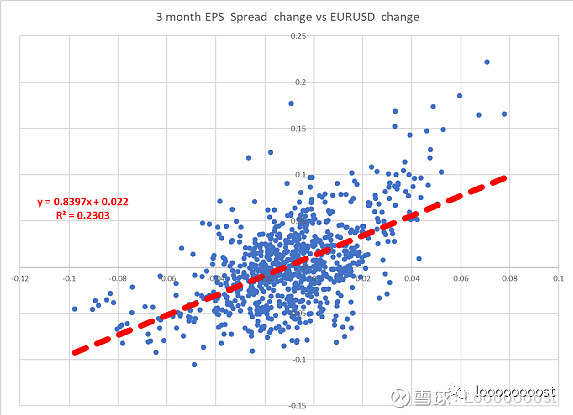

以EURUSD 3 month return和 EPS Spread 3month change 做散点图,可以看到整个数据的线性拟合尚可。

考虑到周度频率的基础上,Bottom-Top的东西分析师并不一定能够及时的Cover。计算月度水平上的数据。

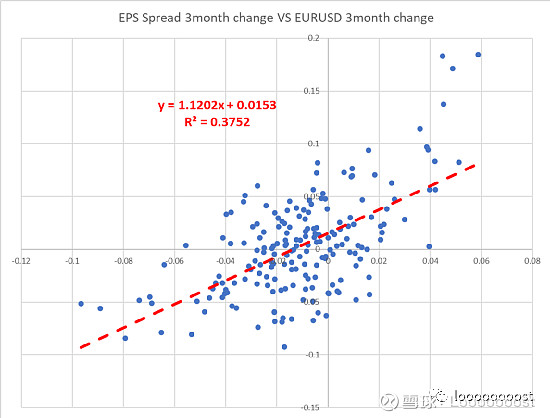

可以看到整体的拟合效果非常之好,R2达到了0.37这样一个比较高的水平。

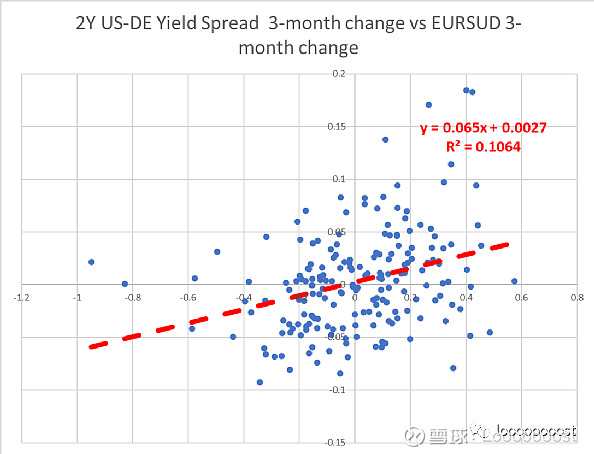

而如果以传统的2年期US-Germany利差做同样的回归,

整体的相关性/线性/拟合度都不及前述的EPS Spread。

2:近期的市场情况

在4月份这一轮猛烈又迅速的非美货币贬值狂潮中,我认为其中确实涵盖了一些难以确定的非理性因素。

特别是市场在Powell 表态不会有75BP的选项后,市场在疯狂的challenge FED关于这个选项的问题。在非农数据呈现出参与率降低+失业率提高这样的还算明显的组合后,对于75BP的交易达到了巅峰(然后我的Eurodollar 利率期权的头寸在这个完全癫狂的市场砍到了地板上T_T),然后加息预期又开始况且况且的掉= =。

反正我当时是想不明白押注75BP的是什么心态, FED的决策流程是什么?主席拟定需要投票表决的议题,也就是可以变着花的拟议题以寻求通过。所以也就大概理解了FED主席的影响力。 如果不拟定75BP的议题连对于这个议题投票的流程都没有。

回到EURUSD上面,尽管市场一直有一定的说法,认为EUR是在交易欧洲的衰退预期,但是奇怪的是,在整个非美货币贬值的过程中,欧元是属于相对较强的货币(下图为EURO vs 主要非美货币走势,向上为EUR升值):

德债2Y-10Y 仍然在在今年以来的一个高点的水准(Reutuer的Bid price 的问题,向下为2Y-10Y倒挂),以衰退预期解释的话离欧债危机和疫情期间尚有一段距离,当然这有部分是能源问题的price in。

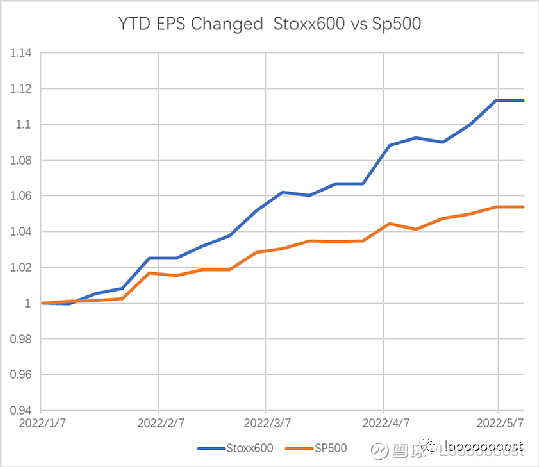

更加令人惊异的问题是,在Bottom-Top的角度上来看,似乎仍然看不到对于欧洲市场的衰退预期加剧这件事情,甚至于Stoxx的盈利上调速度要远快于Sp500:(如前面的文章所述,对于通胀多年低位后的走高,我认为其对于经济的动能是超越一般周期的认知的。)

3:Technical analysis

自2021年开始的一个下降趋势,可以看到主要的波动都在阻力/趋势线附近,经过扩展后,即使包括在战争冲突的框架都都可以纳入在内。一定程度上确认了有效性。

之前在EURUSD(1)中划分的错误在于,战争开始以后的无序波动认为是跳出了之前的波动框架, 或者说错误在于可能在潜意识里面认为难以大幅的下调目标值。

记得以前做商品研究的时候,立足于基本面派最大的问题在于,没有想象力,潜意识里行情以10%作为划分,达到一定程度即认为回调/阻力加深。而技术派的问题就在于过于有想象力,动辄就是100%的行情。

现在来看,似乎仍然是遗留了一部分想象力不足的问题。