网络上关于腾讯的分析有一大堆。

但是今天,我要给你看一个不一样的腾讯。

要了解腾讯,首先迅速浏览一下腾讯的资产、负债结构。

一,资产结构

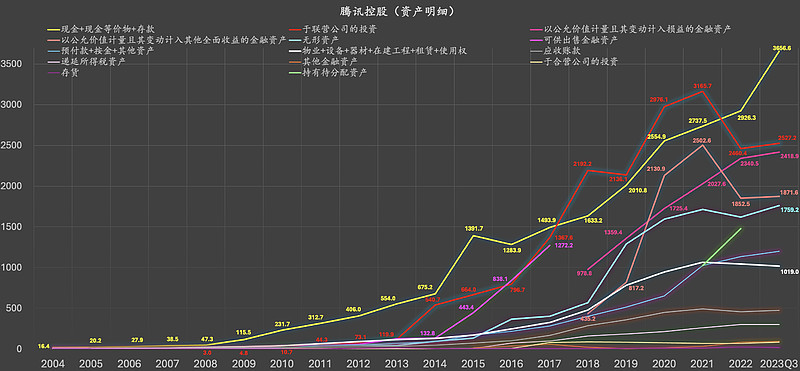

1,资产明细

为了方便暗中观察,我主观地将一些明细项目进行了初步加总,以减少资产项目。例如:我悄悄地将现金相关类全部加总到图中(金色线条)“现金+现金等价物+存款”这个项目中,还将固定资产相关类全部加总到图中(白色线条)“物业+设备+器材+在建工程+租赁+使用权”这个项目中,等等。

总之,这是一个初步处理过的资产明细,带有主观色彩。

图中,最直观的感受就是:现金充沛、投资类资产规模巨大、轻资产特征明显。

但是这张图,看起来仍然不够直观,所以我给你准备了下面一张图(将投资类资产全部加总到一个项目下)。

…………犀利的分界线…………..

2,资产明细之:资产大类

现在,我将腾讯纷繁复杂的投资项目,汇总为单一的一项:图中(粉色线条)“投资”这一项。

瞬间,整个世界都清晰了![]()

图中粉色这个线条,代表的是:

投资 = 于联营公司的投资 + 以公允价值计量且其变动计入损益的金融资产 + 以公允价值计量且其变动计入其他全面收益的金融资产 + 可供出售金融资产 + 其他金融资产 + 于合营公司的投资 + 持有待分配资产

现在你琢磨一个问题:投资的规模如此巨大,钱从哪里来?

用于投资的相当部分的资金,都是腾讯赚来的!如果你盯着上面这张图的“投资”(粉色线条)、“现金+现金等价物+存款”(金色线条)这两项看,有没有隐隐约约地看出来一台马力强劲的印钞机?

如果你继续盯着上图中的白色线条(固定资产相关)看,能不能直观地看出来:这俨然就是一匹步伐轻盈的马?

与之相呼应的,是腾讯常年维持的低负债率。

进一步,我用上图中各项大类资产的金额,除以总资产,得到各项大类资产占总资产的比例。具体如下。

…………犀利的分界线…………..

3,资产明细之:资产占比

经过这十几年的发展,“投资”这个大类(图中粉色线条)占总资产的比例,已经大幅上升到50%附近。

而投资相关资产(图中粉色线条)、现金相关资产(图中金色),这两项,以压倒性的优势,占据了几乎整个画面。但这两项资产,并不直接用于产生核心收入、核心利润(微信、游戏等)。

换句话来说,腾讯真正用于产生历年营业收入的资产,与其总资产规模相比,实际上是非常之小的!

…………犀利的分界线…………..

二,负债结构

1,负债明细

负债项目名称末尾带(N)的,为非流动负债;负债项目名称末尾带(Y)的,为流动负债。负债金额最大的前两项,均为非流动性负债。

如果该图看起来不太容易,请看下图。

2,2023Q3负债项目明细

现在将腾讯2023Q3的负债明细单独拿出来看,毕竟2023Q3这个时间点最靠近当前。

图中粉色为非流动性负债,图中亮蓝色为流动性负债。腾讯的负债压力是比较小的。

腾讯手握大量现金或等价物、巨额投资类资产,为什么还要借一些钱呢(虽然不多)?据说,腾讯的综合借款成本率仅为3%左右。

以上这一堆,

只需要快速浏览。

现在开始说重点。

…………犀利的分界线…………..

三,相对估值

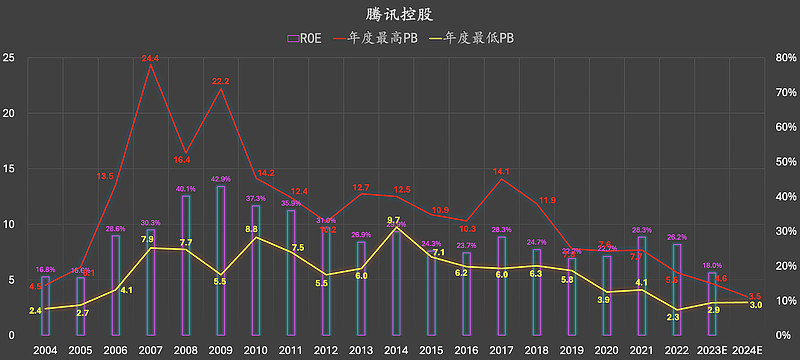

1,PE(市盈率)

(2023E、2024E为个人主观粗略估计值)

大体上,我用历年腾讯股价(不复权)最高值、最低值,除以历年每股盈利,(经过略微调整)得到这组数据。

2020-2024年,总体上,腾讯的市盈率显著持续下降:一度跌破历史最低值!

然而,事实果真如此吗?

2,PB—ROE(市净率—净资产收益率)

(2023E、2024E为个人主观粗略估计值)

大体上,我用历年腾讯股价(不复权)最高值、最低值,除以历年每股净资产,(经过略微调整)得到这组PB数据;我用历年年度盈利,除以历年净资产,得到这组ROE数据。

注意看图中2004-2022年ROE走势(图中紫色柱状图),总体上走势平稳。

进一步,重点观察2020-2022年ROE走势(图中紫色柱状图),走势非常平稳。

ROE走势平稳,并且ROE依然维持在相对强劲的水平。但2014-2022年,历年年度最低PB(图中金色)总体上持续显著下降,并且一度跌破历史最低值!

2014-2022年,表面上看起来,腾讯在业绩依然强劲的情况下,PB、PE等相对估值指标持续显著下降并一度跌破历史最低值。

然而,事实果真如此吗???

同时,表面上看起来,2023年的ROE(估计值),明显低于2022年的ROE。

然而,事实果真如此吗???

这就要从腾讯的利润结构说起。

…………犀利的分界线…………..

四,重点

关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据或企业评价依据!欢迎纠错~

…………犀利的分界线…………..

五,业绩大反转

1,利润结构

(2023E为个人主观粗略估计值,估计的依据是2023三季报)

这是腾讯利润表中的一些项目,图中这些项目的关系如下:

年度盈利 = 毛利润 + 其他收益净额 + 销售及市场推广开支 + 一般行政开支 + 财务成本净额 + 分占联营公司/一间共同控制实体亏损 + 所得税开支

由于腾讯利润表上的开支项目一般都陈列的是负数(上图中水平线以下的那些项目)、收益项目一般都是正数(上图中水平线以上的那些项目),这个等式的右边全部都是加号(+)。加上(+)一个负数,相当于减掉了这笔开支;加上(+)一个正数,相当于加上了这笔收益。

现在看水平线以上的最醒目的三项:毛利润(红色)、年度盈利(金色)、其他收益净额:

(1)毛利润(红色)环比、同比均明显上升。

(2)年度盈利(金色)在2022年维持得还不错,2023年下降明显。

(3)其他收益净额(紫色),在2021、2022年突然飙升至显著高位,这在很大程度上使得年度盈利(金色)在2021、2022年维持在比较高的水平。

所以,我们刚刚看到的2014-2022年平稳且强劲的ROE走势,是存在较大“水分”的。

这个“水分”主要就来自上图中的其他收益净额(紫色)的大幅飙升。

如果我们用年度盈利(金色)直接减去其他收益净额(紫色),剔除这一个非经常性收益的影响,那么腾讯在2021、2022年的年度盈利将会更加难看。

首先,

这个其他收益净额(紫色),究竟是个啥?

截取自腾讯2022年年度报告:

这类收益飙升,看起来似乎是不可长期持续的。

腾讯的投资规模巨大,然后,腾讯采用了非常保守的会计方式,将诸多投资资产以成本计价。由于腾讯的诸多投资资产没有以当前的公允价值体现在利润表上,有人曾经计算过,腾讯的隐藏利润或高达数千亿(请自行核实准确性、真实性)。

然而,在腾讯最近几年处置京东、美团等等资产的时候,曾经以成本计价的这类资产,就瞬间变成了以当前公允价值计价:导致了利润表上其他收益净额(紫色)的飙升,进而导致了腾讯2021、2022年年度盈利的“虚胖”。

现在就很矛盾了:

一方面,这类投资资产处置带来的账面收益,不可能永远这么强劲;另一方面,毕竟腾讯的投资规模已经如此之巨大,腾讯俨然已经成为一家投资公司,你说腾讯的投资资产处置收益到底能不能算作经常性经营收益呢?

我的看法是:i don't care

我现在只想看看:

腾讯在剔除其他收益净额(紫色)、分占联营公司/一间共同控制实体亏损这两个利润表上的项目之后,进一步考虑大致税收水平的情况下,腾讯究竟是个什么盈利水平。

计算公式(税率按15%):

修复后年度利润 = (扣税前盈利 - 其他收益净额(投资收益) + 分占联营公司/一间共同控制实体亏损) X (100% - 15%)

修复后ROE = 修复后年度利润 / 净资产

通过计算,得到以下一组ROE数据:

(2023E为个人主观粗略估计值,估计的依据是2023三季报)

图中粉色:直接用腾讯利润表上的年度利润,除以净资产,得到的ROE。存在一定“水分”。

图中金色:2009-2023E,大致剔除其他收益净额、分占联营公司/一间共同控制实体亏损这两个项目之后,进一步考虑大致税收水平的情况下,计算得到的年度利润(修复后年度利润),再除以净资产,得到这组修复后ROE数据。

实际情况,或许与我们从表面上看到的正好相反:

修复前的账面上的ROE(粉色),在2021、2022年维持了强势,在2023年出现了明显的下降;

修复后ROE(金色),在2021、2022年出现了明显的下降,在2023年出现了强势的反弹且一举超越了2020年(接近2019年)。

值得一提的是,修复后ROE(金色),在2023年的强势反弹,属于腾讯上市以来的首次(长期颓势之后的)大幅反转!

这就是,本文标题的由来。

然而,这个所谓的业绩大反转,究竟是否经得起推敲呢?

接下来,我将从自由现金流、核心资产收益率这两个方面来进一步验证。

…………犀利的分界线…………..

六,验证

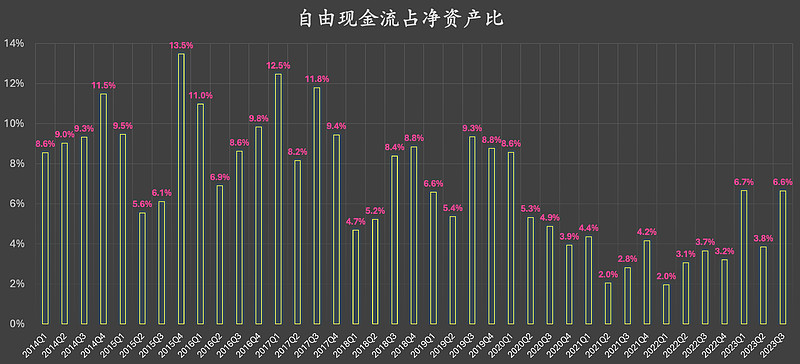

1,自由现金流

计算公式:

自由现金流 = 经营现金流量净额 - 资本开支 - 媒体内容付款 - 租赁负债付款

2023Q3(单季),腾讯的自由现金流(图中金色)同比增长85%左右、环比增长71%左右。2023前三季度,腾讯的自由现金流似乎创下了历史新高。

这与上文第五节中提到的所谓的业绩大反转相吻合?

进一步,我用自由现金流,除以当期净资产,得到下面一组数据(自由现金流占净资产比):

2023Q1、2023Q3,自由现金流占净资产比,都处于近几年的相对高位。

2,核心资产收益率

回到上文中(第一节第2条)的一张图:

腾讯的总资产中,投资类(粉色)、现金类(金色)占了很大的比例,但这两大类资产都与腾讯产生的历年营业收入没有多大直接关系。

所以,我现在人为地将这两项大类资产从总资产从去掉,剩下的资产应该与腾讯的传统业务(微信、游戏等)更加相关。

现在的想法很简单:尽量用与腾讯的传统业务(微信、游戏等)最为相关的净利润(刚刚计算过的“修复后年度利润”),去除以与腾讯的传统业务(微信、游戏等)最为相关的净资产,得到一组尽量反映腾讯传统业务(微信、游戏等)盈利表现长期走势的数据。

计算公式:

核心资产 = 总资产 - 投资类资产(上图粉色) - 现金类资产(上图金色)

修复后年度利润 = (扣税前盈利 - 其他收益净额(投资收益) + 分占联营公司/一间共同控制实体亏损) X (100% - 15%)

核心资产收益率 = 修复后年度利润 / 核心资产

计算得到以下一组数据:

(2023E为个人主观粗略估计值,估计的依据是2023三季报)

2023年腾讯的核心资产收益率(估计值),同比大幅增长约9个百分比,一举超过2019年。

再一次,这与上文第五节中提到的所谓的业绩大反转相吻合?

【我写了一本书】

京东购买链接:京东自营店《价值成长周期股》

这本书的来历:【世界读书日】我写了一本书

.......................................