1973年第1台春兰空调的诞生。

1989年,春兰年产空调近10万台,产销量、利税均跃居全国空调业之首。

1997年 春兰电器公司经国家统计局评定:春兰牌系列空调器连续八年(1990-1997)全国产销量第一,累计销量超1000万台;荣获“中国空调第一品牌”称号。

(~以上所有信息均摘取自百度百科“春兰空调”,请自行核对信息准确性~)

如今,如果有人提起空调,可能会有更多的人首先联想到格力,而不是春兰。

有观点认为,春兰空调失去了相对强势的竞争地位,主要由于业务多元化。

然而,如果我们从财务数据长期表现的视角去看,则可能会看到非常不同的景象。

会计是商业语言。给我一组数据,也许,我可以给你讲个故事。

……………….

一,多元化

首先看一组数据:

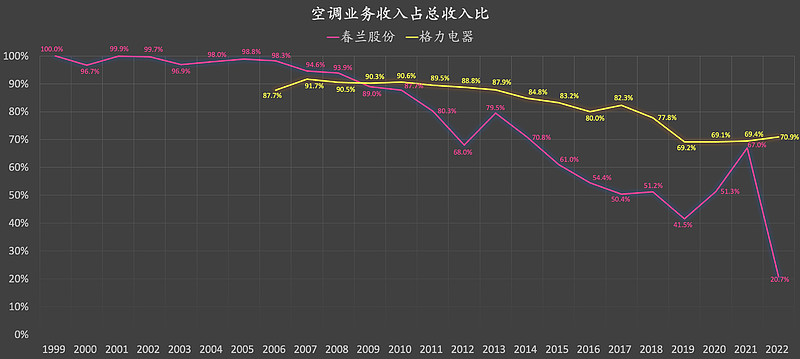

这是春兰股份、格力电器的空调业务收入占总收入的比例长期走势。

注意看图片靠近左侧部分,早年春兰股份的空调业务收入占总收入之比似乎并不低,甚至某些年份还接近100%

所以如果仅仅从这组片面的统计数据来看,几乎看不出来春兰空调在早些年失去了相对强势的竞争地位,与其业务多元化有多大关系。

再看图片靠近右侧部分,即便在春兰空调早已失去相对强势的竞争地位之后,春兰股份的空调业务收入占总收入之比,在很多年份依然是超过50%的。

话又说回来,如果我说这组数据有很大的参考意义的话,那我应该就是在开星际玩笑~因为,早在N年之前,春兰股份、格力电器的总收入规模,就明显不在同一个数量级别上了……关于这一点,稍后再议。

然后,我们换个视角来看:业务多元化。

……………….

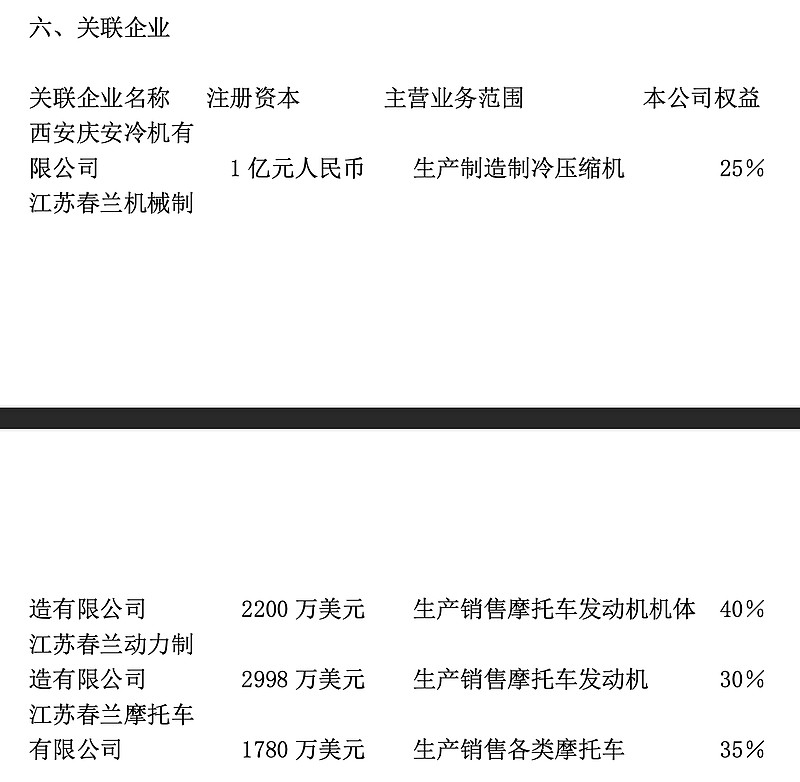

在春兰股份1995年年度报告摘要中,可以看到一些涉及制冷压缩机、摩托车发动机、摩托车等的关联企业。具体如下:

(图片来源:截取自春兰股份1995年年度报告摘要)

但在格力电器1996年年度报告摘要中,我却暂时没有看到如此多元化的业务情况。

………………

在春兰股份2000年年度报告摘要中,关于业务范围,春兰股份提到:“主营业务范围:生产、销售各种窗式、柜式、1.5匹及以下壁挂式空调器、洗涤机械等。”

在格力电器2000年年度报告摘要中,关于业务范围,格力电器提到:“主营业务范围:生产销售空调器、自营空调器出口业务及其相关零配件的进出口业务。”

………………

在春兰股份2004年年度报告中,关于业务范围,春兰股份提到:“公司主要是生产、销售空调器、洗涤机械、冰箱及冰箱压缩机和贸易的企业。”

在格力电器2004年年度报告中,关于业务范围,格力电器提到:“公司主营业务范围:生产销售空调器、自营空调器出口业务及其相关零配件的进出口业务。”

………………

从以上这些零零散散的关于主营业务的信息来看,似乎春兰股份在发展初期的确更加业务多元化?我不确定。

有时候,多元化会降低企业的长期确定性。

例如,当年吉列对金霸王的收购,导致吉列用20%以上的股份去换取了另一项业务,而这项业务的表现远不如管理层或投资银行家在达成交易时预计的那样好。

再比如,自70年代开始,可口公司在水净化、葡萄酒酿造、养虾、水果生产、影视等行业大量投资,可口可乐的税前利润率由1973年的18%显著下降至1980年的12.9%

然而,

本文讨论的重点,并非多元化,

而是市场地位,具体如下。

(重点:本文的讨论范围仅限于财务数据,不对公司或其他进行任何评价;请自行核对数据准确性。欢迎纠错;切勿作为任何投资依据或公司评价依据!)

………………

二,市场地位

1,收入规模

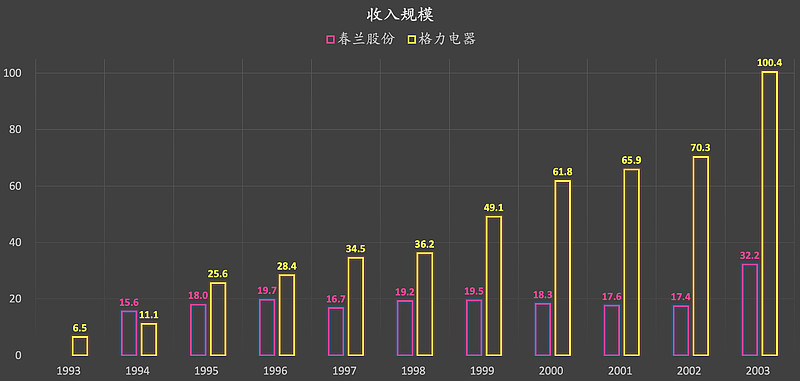

这是1994-2003年,春兰股份、格力电器的营业总收入走势。

实际上,早在1997年左右,格力电器的营收规模就已经大幅度超越春兰股份了。

不仅如此,在发展初期,两者的毛利率水平就有着相对明显的差别。

所以,如果我们“穿越”到1997年左右,在那个时候去讨论多元化的影响,还有必要吗?我不知道。

………………

2,毛利率

注意看图中左侧的毛利率表现。

为什么主要看图中左侧?因为,在图中右侧,在两者营收规模、盈利表现均差距巨大的阶段,似乎已经没有多大必要去对比毛利率了。

回到刚刚那句“台词”,注意看图中左侧的毛利率表现:1995-1999年,春兰股份、格力电器期间平均毛利率分别约为22.4%、28.5%,格力电器明显高于春兰股份(大概高出6.1个百分比)。

再进一步结合两者在此期间的收入规模来看(上面第二部分、第1条),1995-1999年期间,无论是营收规模,还是毛利率,格力电器都明显要好于春兰股份。格力电器在发展初期,似乎就已经具备了明显更加强势的市场竞争地位。

在强势竞争者暂时没有采取什么激进竞争措施的阶段,大家可能表面上都还岁月静好。但是,如果强势竞争者采取一些“犀利”的竞争措施,相对弱势的竞争者能否招架得住就很难说了…….

所以春兰股份到底是因为多元化才失去了强势的竞争地位,还是说春兰股份感觉到了明显的竞争压力而被动采取了相对更加多元化的发展路径?我不知道。

这还不是最有趣的部分,

最有趣的可能是2000-2007年。

2000-2007年,春兰股份、格力电器期间平均毛利率分别约为20.4%、19.9%,相差无几。

如果你回到上图,就会感觉到,2000-2007年这两者的毛利率水平似乎紧密地交织在了一起:格力电器在此期间紧跟对手降低了自己的毛利率!将自己的毛利率降低到了与竞争对手大致相当的水平!

早在1997年左右,格力电器的营收规模就已经大幅度超越春兰股份了。并且1995-1999年期间,无论是营收规模,还是毛利率,格力电器都明显要好于春兰股份。

所以,格力电器在此期间(2000-2007年)降低了自己的毛利率,看起来略微有点像:

格力电器通过“降维打击”,加快了挤占竞争对手市场份额的步伐。

刚刚提到:在强势竞争者暂时没有采取什么激进竞争措施的阶段,大家可能表面上都还岁月静好。但是,如果强势竞争者采取一些“犀利”的竞争措施,相对弱势的竞争者能否招架得住就很难说了…….

而在格力电器这一波“犀利”的市场运作之后,

就看到了两者差距巨大的营收规模、盈利表现,

具体如下第三个部分。

(重点:本文的讨论范围仅限于财务数据,不对公司或其他进行任何评价;请自行核对数据准确性。欢迎纠错;切勿作为任何投资依据或公司评价依据!)

………………

三,业绩表现

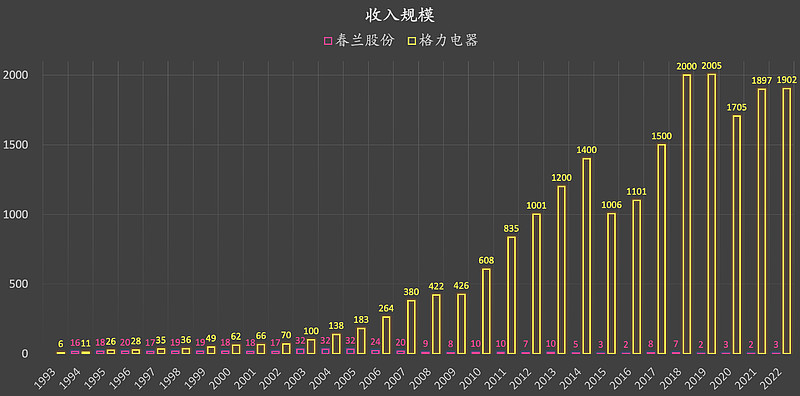

1,收入规模

随着时间的推移,差距巨大。

………………

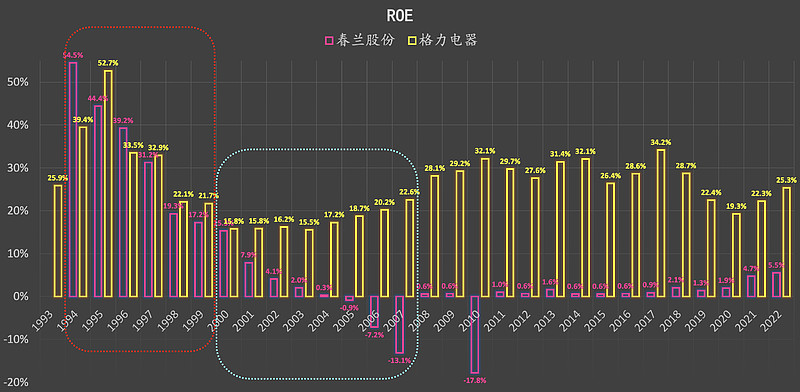

2,ROE

1994-1999年,发展初期,期间春兰股份、格力电器平均ROE分别约为34.3%、33.7%,差别不大。

然后有趣的事情就发生了。格力电器在2000-2007年紧跟对手,降低了自己的毛利率,降低到与竞争对手大致相当的水平。2000-2007年,期间春兰股份、格力电器平均ROE分别下降至1%、17.7%左右,盈利表现差别巨大!

从盈利表现相差无几,到盈利表现天差地别,其背后隐含的一个至关重要的信息可能就是:市场竞争地位原本就很悬殊!

.......................................

【我写了一本书】

京东购买链接:京东自营店《价值成长周期股:寻找确定性的盈利机会》

这本书的来历:【世界读书日】我写了一本书

.......................................