在水电这个细分行业下面,我当前暂时看到了以下10家企业(根据流通市值排名):

长江电力、华能水电、国投电力、川投能源、桂冠电力、甘肃电投、湖南发展、黔源电力、韶能股份、闽东电力。

其中,华能水电上市至今时间相对较短,我暂时不想去看。首先看一下其他9家水电企业的收入规模(10 -1 = 9)。

.......................................

一,重点

1,本文的讨论范围仅限于财务数据,不对公司或其他进行任何评价。

2,请自行核对数据准确性。欢迎纠错~

3,切勿作为任何投资依据或公司评价依据!

.......................................

二,收入规模、收入增速

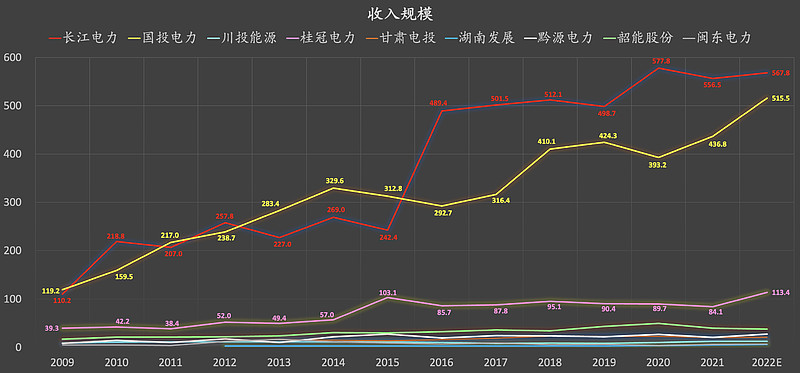

1,收入规模

(2022E为主观粗略估计值,大致预估2022全年数据。下同~)

仅从收入规模来看,这9家企业仿佛分为了两大类:

(2)其他

长江电力、国投电力,表面上看起来似乎差不多,实际上差别较大。

2021年,长江电力绝大部分营业收入来自水电业务,而国投电力的水电、火电业务收入大致各占近一半。

长江电力是全球最大的水电上市公司,公司运营管理(含代管)6 座巨型水电站,其中包括 70 万千瓦及以上级巨型水轮发电机组76台,占全球同类机组的59.84%;国投电力的火电以高参数大机组为主,百万千瓦级机组占控股火电装机容量的67.53%,(2021年底)国投电力清洁能源装机占公司已投产控股装机容量的 67.20%

.......................................

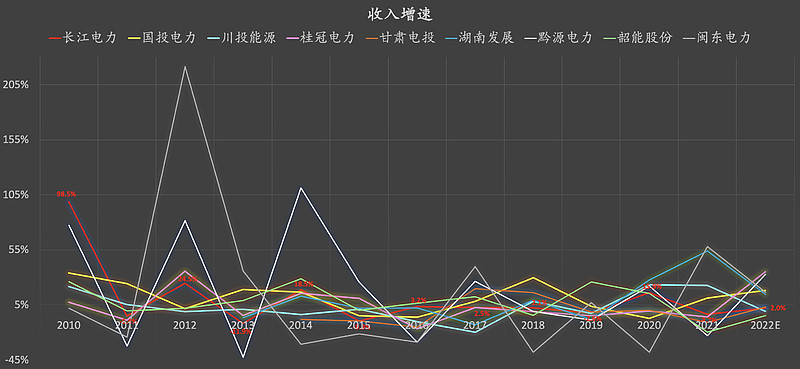

2,收入增速

2010-2022年,期间平均收入增速由高到低依次约为:

黔源电力18.3%、闽东电力15.2%、国投电力11.2%、长江电力10.3%、湖南发展9.3%、韶能股份7.3%、桂冠电力4.8%、川投能源3.3%、甘肃电投-0.9%

.......................................

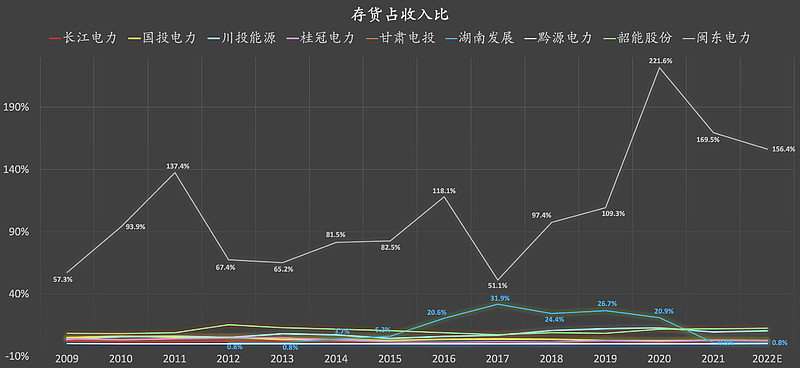

三,存货占收入比

闽东电力2012年收入增速高达221.3%左右,如果剔除2012年来看,2010-2022年闽东电力期间平均收入增速为负。2012年,闽东电力是如何做到营收大幅暴增221.3%的?

根据闽东电力2012年年度报告:2012年,闽东电力的电力销售业务收入仅同比增长36.32%。之所以闽东电力2012年实现了高达221.3%的总收入同比增幅,主要是由于商品房销售、贸易业务这两项收入所带来的增量。

我之前提到过,多元化是可能存在一定风险的:企业在新涉足的行业中,是否具有长期核心竞争优势?在缺乏对企业新涉足业务的了解和理解的情况下,我很难去评估新涉足业务的风险与机会到底有多大。因此,我个人通常比较排斥具有多元化倾向的企业。

既然提到了多元化,顺便看看9家企业存货占收入比:

“用爱发电”的水电企业,需要什么存货(开个玩笑~)?

图中非常明显的灰色线条,正好就是闽东电力存货占收入比走势。其次,图中蓝色,湖南发展存货占收入比走势也相对偏高。

显然,闽东电力的资产结构与其他8家企业大有不同。

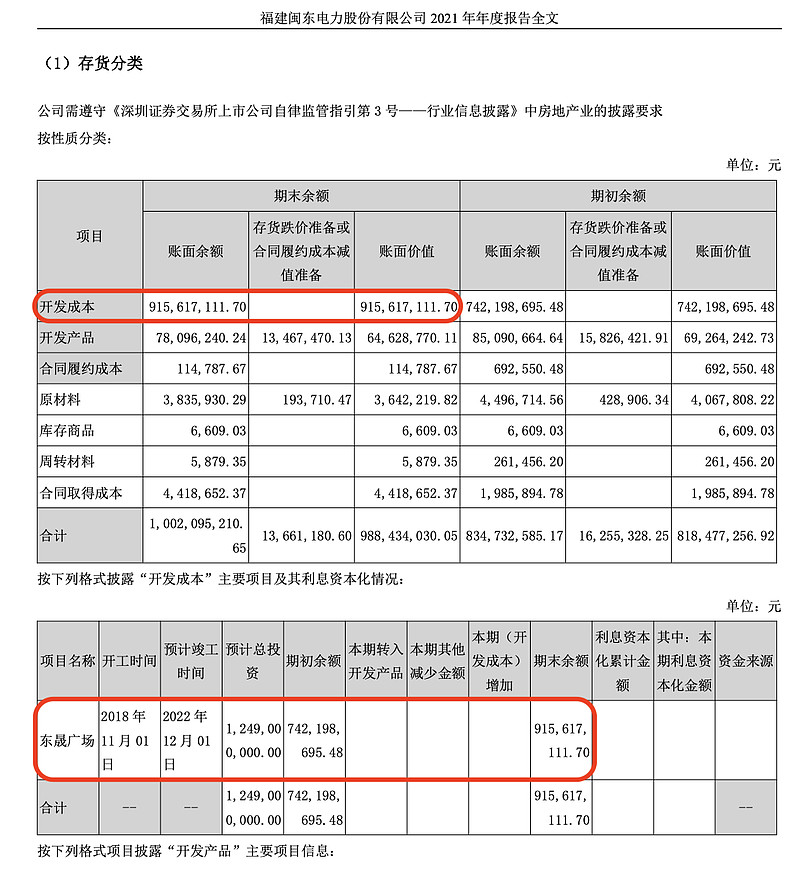

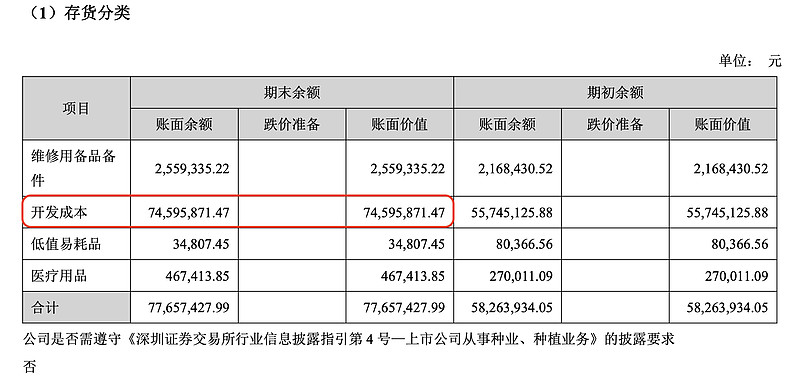

翻看闽东电力2021年年度报告:

在闽东电力存货明细中,绝大部分都是开发成本或开发产品,而开发成本或开发产品似乎均与房地产业务有关。并且我们在闽东电力某些年年报“营业收入构成”下面也能看到“房地产销售”这一项。

翻看湖南发展2017年(该年存货占比相对较高)年度报告:

2017年,湖南发展存货明细中,开发成本占了绝大部分。这一项也可能与房地产业务有关。所以,看到这里:闽东电力、湖南发展我暂时看不懂(别人也许能够看懂)。财务报表,很多时候是用来排除企业的,排除那些我暂时看不懂的企业。

上文提到:

现在看黔源电力。根据黔源电力2014年年度报告:报告期内,公司完成发电量 80.50亿千瓦时,同比增加112.15%;全年营业收入为21.47亿元,同比增加111.04%。

黔源电力在某些年份的确取得了实质性的营业收入大幅增长。

黔源电力存货占比长期平均值极低。因此,接下来我们不看存货,看看别的。例如,在建工程占收入比。

.......................................

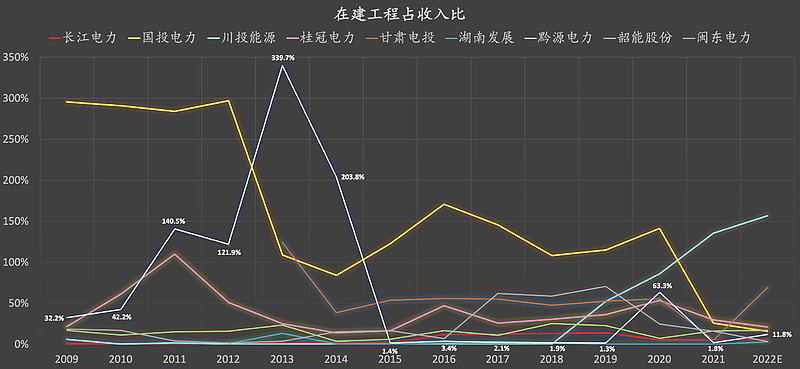

四,在建工程占收入比

黔源电力(图中白色)的在建工程占收入比,曾经一度飙升到显著偏高的位置。

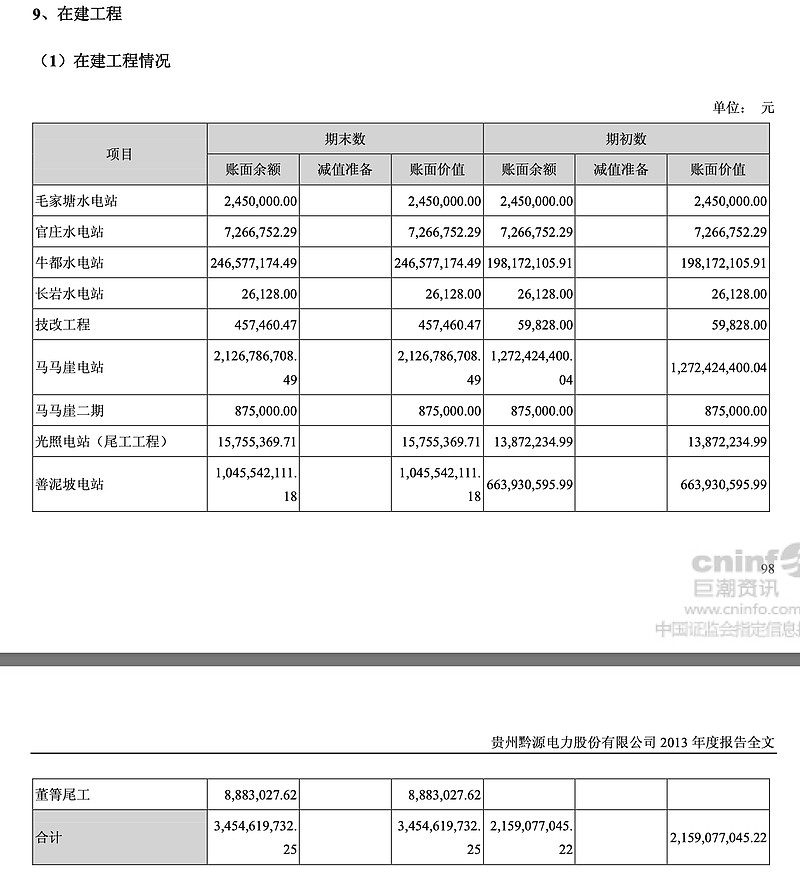

翻看黔源电力2013年(该年在建工程占比相对较高)年度报告:

2013年,黔源电力在建工程明细中,绝大部分都是水电站。这也许(我不确定)可以在一定程度上解释为什么黔源电力的平均收入增速排名靠前:产能有所扩大。

重新回顾上面这张画出来的图(在建工程占收入比):黔源电力(图中白色)、国投电力(图中金色)的在建工程占收入比,曾经一度在2012-2013年左右飙升到显著偏高的位置。

而2012-2013年实际上离当前并不遥远,我用“近些年”来形容2012-2013年前后。

那么,近些年显著扩张产能的水电相关企业(如黔源电力、国投电力),这些看似“跑得快”的企业,是否一定具备显著的竞争优势呢?

作为一个100%纯外行,我当前肤浅的回答是:未必~

对于电力企业来说,最明显的竞争优势,无非就是成本优势等等。而未来长期的成本优势,与一个叫做重置成本的概念有关。

关于公用事业,巴菲特曾经在2020年伯克希尔股东大会上(巴菲特谈铁路企业:以100年的时间跨度来审视),提到了重置成本这个概念。此外,巴菲特还曾经在2011年伯克希尔股东大会上(巴菲特:通货膨胀、定价自由、重置成本),大致表达了以下3个意思:

1,如果已经发生了显著的通胀,公用事业重置成本大幅上升,新增产能的投资回报率可能会大幅下降。

2,如果重置成本已经大幅上升,早期以更低成本投资的公用事业项目,可能就会体现出明显的竞争优势。

3,如果拥有的业务在该行业中具有显著的竞争力,应对风险和挑战的能力也可能会显著高于行业平均。

(以上3条,是我的个人主观理解。存在偏差)

也就是说,长期来看,如果与电力企业扩建产能相关的原材料及人工等成本显著涨价,则理论上来讲:很早以前建好的产能会具备明显的成本优势;近些年新建的产能可能并不具备多少成本优势。简言之:大修工程要趁早~(或者,以合理或低估的价格置入具备显著成本优势的相关产能,也可能不失为明智之举)

(重点:我的个人主观看法可能是错得离谱的,欢迎纠错~)

换个视角,非常勉强地说:如果某水电相关企业具备一定的成本优势,其长期盈利表现则可能要显著优于行业平均。这个说法是否靠谱,我不知道。并且,目前来看,我也承认这个说法是非常勉强的。但是,不妨看看扣非ROE。

.......................................

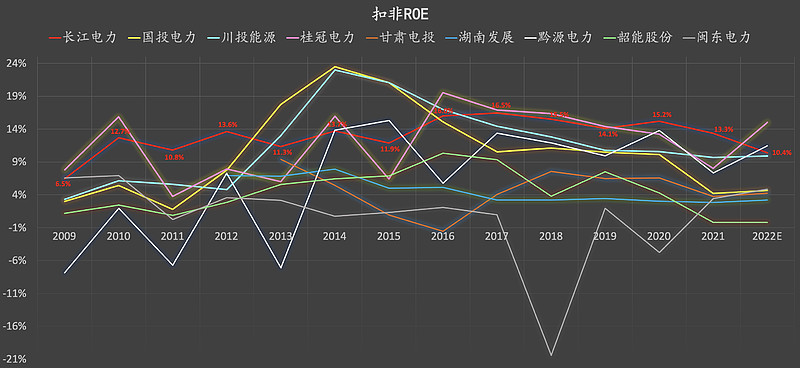

五,扣非ROE

1,如下图。近5年(2018-2022年),期间平均扣非ROE,由高到低依次约为(排名前3):长江电力13.7%、桂冠电力13.4%、黔源电力10.9%

2,如下图。近14年(2009-2022年),期间平均扣非ROE,由高到低依次约为(排名前3):长江电力13%、桂冠电力11.9%、川投能源11.6%

图中,长期盈利表现最好的并不是近些年显著扩建产能的黔源电力或国投电力,而是长江电力。这到底是巧合,还是?我不知道,您来告诉我(欢迎纠错~)。

【新书上架:有折扣】

作者:我

京东购买链接:京东自营店《价值成长周期股:寻找确定性的盈利机会》

这本书的来历:【世界读书日】我写了一本书

.......................................

$长江电力(SH600900)$ $三峡能源(SH600905)$ $国电电力(SH600795)$ #2011年伯克希尔股东大会# #2020年伯克希尔股东大会#