如果你在2000年末买入网易,持有短短一年后,账面亏损幅度高达78.8%左右!

如果你在2001年末买入网易,持有短短一年后,账面收益率高达1661%左右(约16.6倍)!

如果你在2001年末买入网易,持有至2021年末(分红持续买入),期间累计投资收益率高达366703%左右(约3667倍)!

网易成立于1997年,上市于2000年。如果有人在2001年大笔买入网易,之后大获成功。这是运气,还是实力?

换句话说,大笔买入一家成立仅4年左右、上市仅1年左右、营收规模低于0.3亿RMB、正经历连续大幅亏损的企业,之后大获成功:这究竟是运气,还是实力?

带着这个略显霸气的问题,

回顾一下:

网易的1997-2022年。

一,网易的2001年:不确定性

2001年,也就是上市之后仅1年左右、公司成立之后仅4年左右。“穿越”到2001年,首先来感受一下这“压倒性”的恐惧感。

1,收入、净利润

这是网易1997-2001年的收入、净利润表现。2001年,网易的营收规模不到0.3亿RMB。毕竟才成立4年左右,2001年的网易,俨然是一家初创企业。

与收入规模比起来,净利润端所表现出来的亏损幅度是相当之大的。并且,2001年网易的收入规模同比下降约15%。就问你怕不怕?

如果你以传统的视角来审视2001年的网易,你可能都不会多看两眼。如果有人在2001年大举投资网易,这看起来并不是那么的“巴菲特”,这看起来实际上更加像一笔初创企业风险投资。

风险投资,要想获得成功,则可能更加需要运气:不确定性相对较高。然而,在网易这个特例上,依赖运气的程度,可能并没有表面上看起来的那么高。

换句话说:2001年的网易,实际上并没有表面上看上去的那么“可怕”。关于这一点,本文最后部分再议。

在这之前,

首先,

深度体会一下网易2001年表面上看起来有多“可怕”。

.......................................

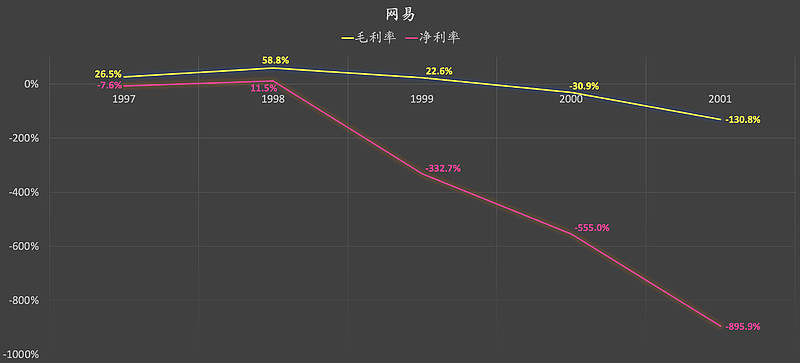

2,毛利率、净利率

发展前期,初创企业收入规模有限而费用投入偏高。

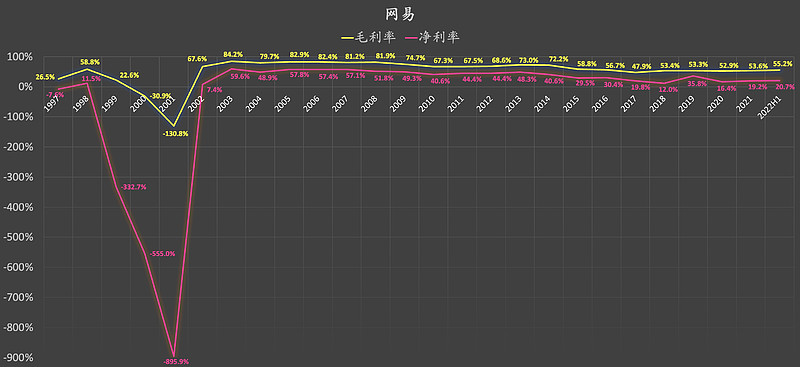

2001年,毛利率约为-130.8%、净利率约为-895.9%,均为大比例的负数。

就问你怕不怕?

.......................................

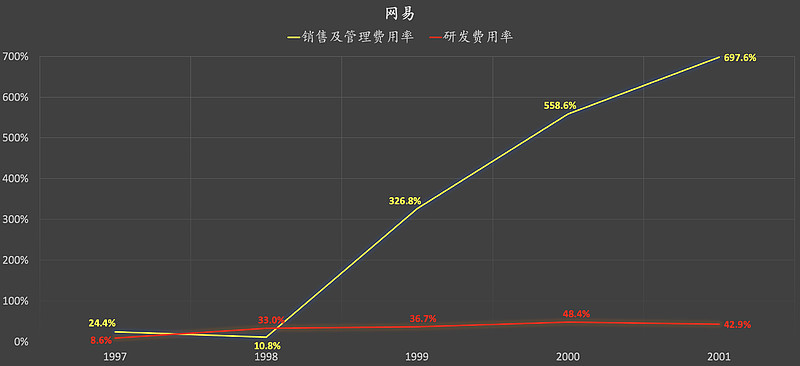

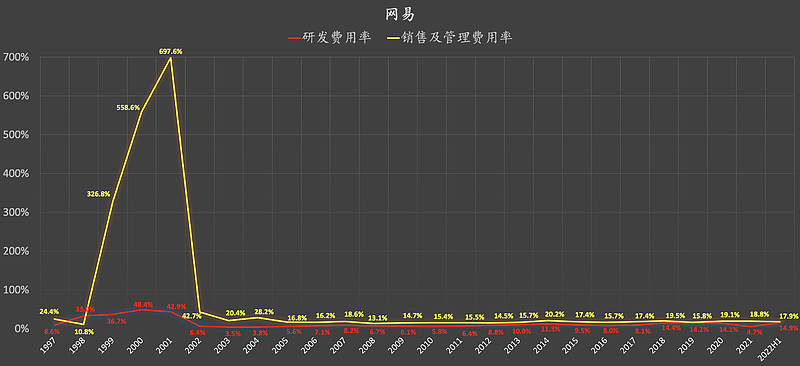

3,销售及管理费用率、研发费用率

发展前期,初创企业收入规模有限而费用投入偏高:相关费用率高企。

.......................................

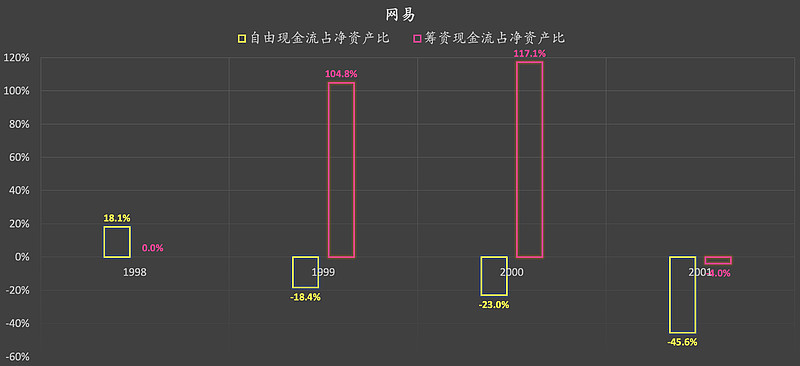

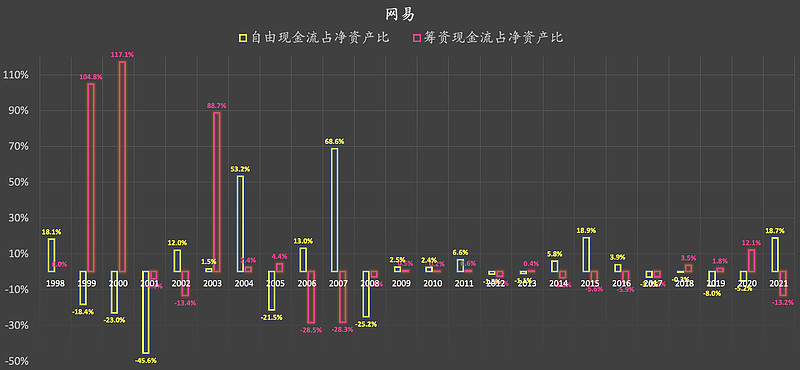

4,现金流

(自由现金流采用极简估算法)

发展初期,投入较大,自由现金流较差。

.......................................

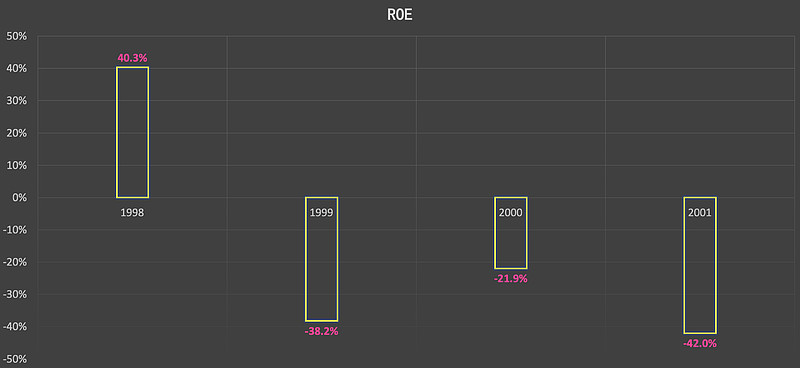

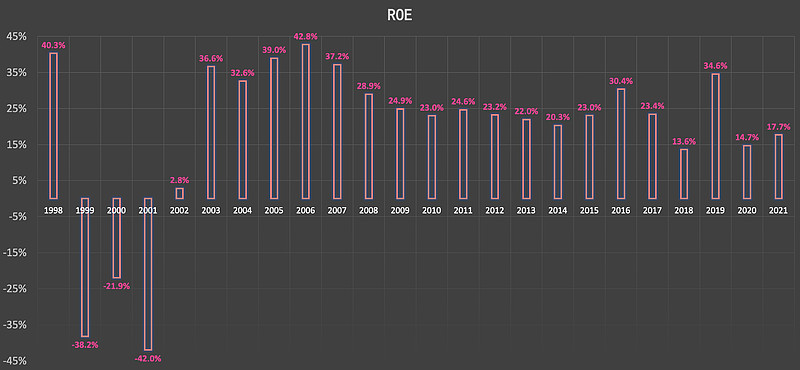

5,ROE

2001年,网易ROE约为-42%;如果我说这是巨亏,不过分吧?

并且,这已经是连续第三年出现的显著亏损。

所以,就问你怕不怕?

2001年的网易,实际上并没有表面上看上去的那么“可怕”。关于这一点,本文最后部分(第三部分)再议。

既然来都来了,

不妨顺便先回顾一下:

网易的1997-2022年。

(重点:关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据或公司评价依据!)

二,网易1997-2022

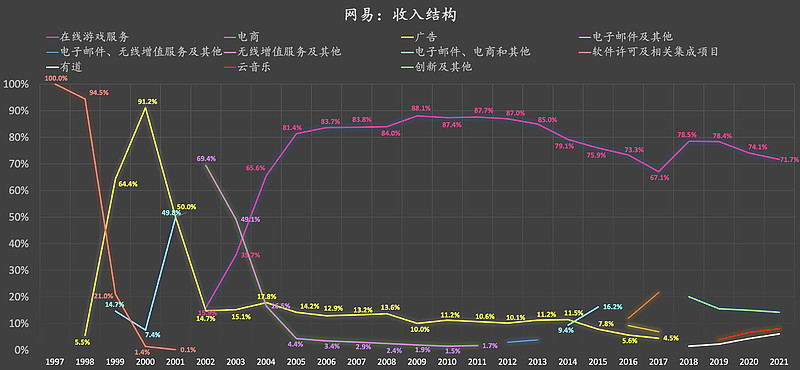

1,收入结构

如今,在线游戏服务业务是网易的第一大收入来源。

.......................................

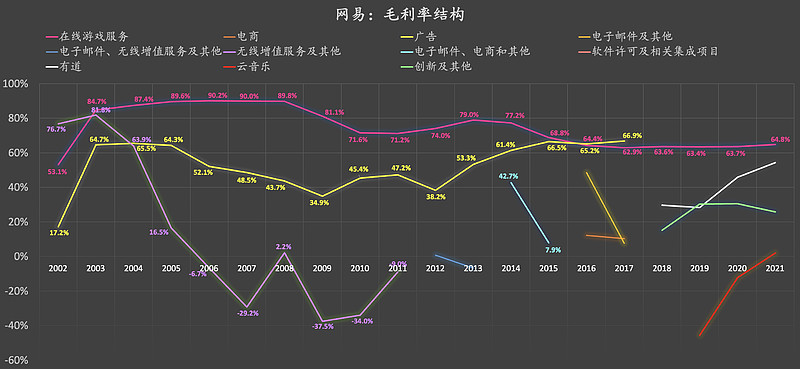

2,毛利率结构

在线游戏服务业务的毛利率长期维持在高位。

.......................................

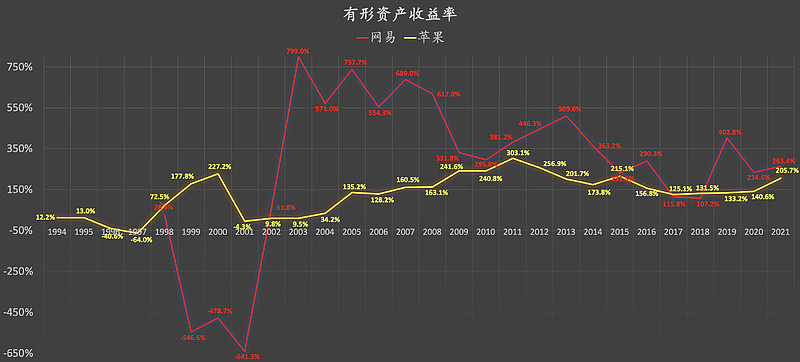

3,有形资产收益率

我用(存货 + 物业、厂房及设备)来粗略估算苹果的有形资产,用归母净利润除以(存货 + 物业、厂房及设备)来粗略估算苹果的有形资产收益率;

我用(存货 + 物业、设备及软件)来粗略估算网易的有形资产,用归母净利润除以(存货 + 物业、设备及软件)来粗略估算网易的有形资产收益率。

网易、苹果,都体现出了一定的“轻资产”特征。

.......................................

4,综合毛利率、净利率

2002年,毛利率、净利率双双由负转正。

2003-2022年,期间平均毛利率、净利率分别高达67.4%、39.2%左右。

如果回到2001年,对于网易这样的初创企业,我主要思考的应该是:能不能“活下去”?

但到了2002年,则有了很大的不同:基本面发生了实质性的变化。

.......................................

5,研发费用率、销售及管理费用率

2002年,研发费用率、销售及管理费用率,大幅下降。

2003-2022年,期间平均销售及管理费用率、研发费用率分别约为17.5%、8.6%

2002年,毛利率、净利率大幅提升,研发费用率、销售及管理费用率大幅下降,这些多多少少都与2002年网易的收入“爆发性”增长有关。

.......................................

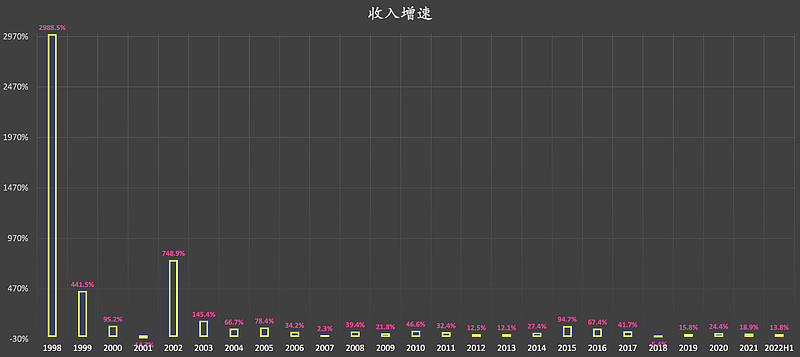

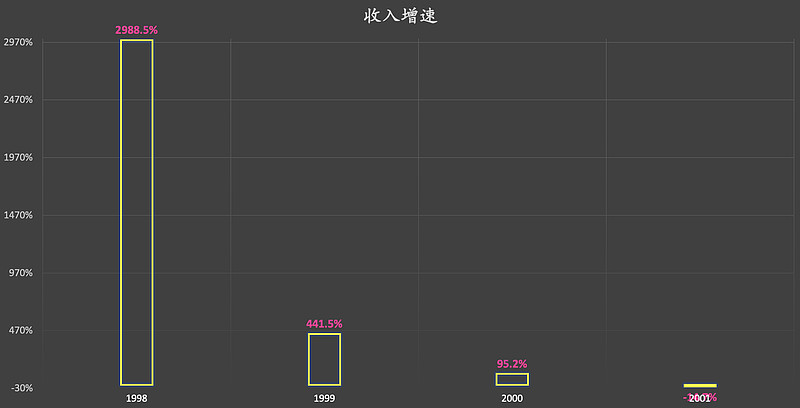

6,收入增速

1998-2005年,网易具备了一定的初创企业特征:“爆发性”的收入增速。

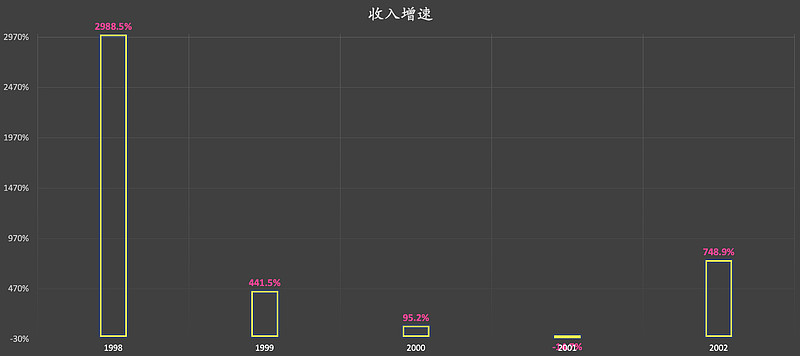

2001年,收入同比下降约15%。2002年,收入同比暴增7.5倍左右!

由于收入暴增,2002年相关费用率急速下降、盈利表现急速改善。

在2001年,我们从表面上感受到的是极度的“恐惧”。但在2002年,网易的综合基本面似乎直接乘上了“火箭”。显然,如果在2002年买入网易,所面对的综合基本面要更加具有确定性。如果在2002年末买入并持有网易至2021年末(分红持续买入),则依然可以获得高达约207倍左右的累计投资收益率!

所以,如果我在2001年的确看不到多少确定性,在我自认为存在较大损失本金可能性的情况下,我可以选择等待。巴菲特就喜欢等待:由于竞争者众,早期的可口可乐,巴菲特也是不知道它到底能否“活下去”的…….我可以选择在2001年不投入任何资金,或者,我可以在2001年非常克制地以极低的轻仓介入,或者…….

但就网易这个特例来说:要看到相对较高的确定性,也许不需要等到2002年,也许在2001年就可以。(参见本文第三部分)

.......................................

7,ROE

2002年,ROE由负转正,结束了连续三年的大幅亏损。

从表面上的某些财务数据上看,“活下去”的概率似乎有了极大的提升。

(重点:关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据或公司评价依据!)

.......................................

8,现金流

(自由现金流采用极简估算法)

1998-2003年,总体上,对外融资活跃,自由现金流表现较差。

刚刚我们大致看了网易1997-2022年的一些财务表现,参考意义有限。因为我在2001年的时候,是看不到2002年及以后的财务表现的。

“穿越”到2001年,我能够看到的只有2001年及之前的某些年份的财务表现。在本文第一个部分,我们“穿越”到2001年,看了一些网易的让人感到有些“不寒而栗”的财务表现。

2001年的网易,实际上,并没有表面上看上去的那么“可怕”。

往下看,

第三部分:确定性。

三,网易2001年:确定性

这个部分,谈的是相对确定性。

不要过于“神化”了投资大师们。很多时候,你需要的绝大部分关键信息,其实都在年报中。别人读的公开年报,你也可以去读。

1,现金及等价物占总资产比、资产负债率

2000年,网易上市前后,有过多笔大规模融资。于是,2001年的网易,实际上并不怎么缺钱。

2001年,网易的现金及等价物占总资产比高达71.1%左右、负债率低至17.7%左右!

所以,尽管我们在本文第一部分中看到的网易亏得是如此“惨烈”,要想使得现金相当充裕的网易进一步亏到“喊哭”的状态,还得加把劲~

仅仅在现金充裕程度这个方面,2001年的网易,具有一定的确定性。

如果上图显示的周期过长,我们可以只看1998-2001年的情况:

2,收入增速

网易在1998-2000年体现出了初创企业的收入“爆发性”。

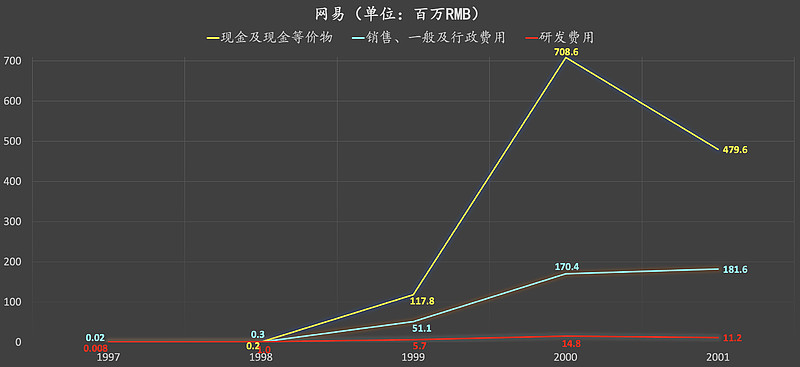

从绝对金额来看,这个收入“爆发性”是在有限的资本投入下实现的:

1999、2000年的研发费用分别约为573.5万、1476万RMB。

1999、2000年的销售、一般及行政费用分别约为0.5亿、1.7亿RMB。

2001年,网易仍然手握高达约4.8亿RMB的现金及现金等价物。按照2001年的“烧钱”速度来粗略估计2002-2004年,(在不继续对外融资的情况下)网易至少也要到2到3年后才会面临资不抵债的窘境。

1998-2000年,在有限的资本投入下,网易体现出了收入的“爆发性”。2001年,网易仍然手握高达约4.8亿RMB的现金及现金等价物。这不禁让人感到好奇:如果在2002、2003年加大资本投入,营收端是否能够再现“爆发性”?

以“后视镜”来看,2002年的确体现出了营收端的“爆发性”:

现在,

我们完全扔掉“后视镜”,

站在2001年的视角,

前瞻性地来看!

.......................................

3,巨大的预期差

读年报,有时候,效果可能比与CEO直接对话还好。

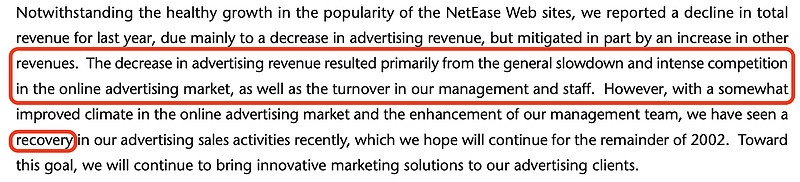

2001年,网易的营业收入同比下降约15%,这比较容易助推恐慌情绪。实际情况如何呢?读年报。

根据网易2001年年度报告:

2001年,网易收入下降,主要由于广告收入下降。广告收入的减少主要是由于在线广告市场的普遍放缓和激烈竞争,以及管理层和员工的流动。不过在近期(估计是2002年初),看到了广告销售活动的复苏。

根据网易2000年年度报告:

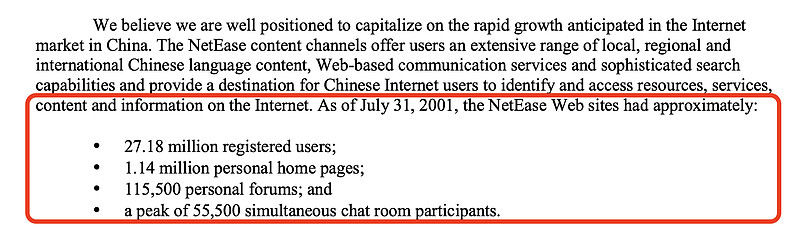

截至2001年7月底,网易网站注册用户2718万。

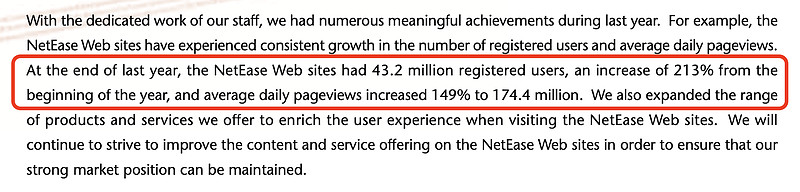

根据网易2001年年度报告:

2001年年底,网易网站注册用户4320万,比年初增长213%,平均日均页面浏览量增长149%,达到1.744亿。

截至2002年3月31日,网易拥有超过5000万注册用户,平均每日页面浏览量超过2亿。

2001年,网易的营业收入同比下降约15%,这比较容易助推恐慌情绪。

但与之形成强烈反差的是:

2001年,网易的网站注册用户数同比暴增213%、平均日均页面浏览量同比暴增149%!

显然,网易具备“爆发性”收入增长的潜力,只是在2001年暂时没有体现出来:活跃用户人数走势在很大程度上决定未来营业收入走势,营业收入的表现具有滞后性。

综上,用一个略显霸气的结尾来呼应开头:初步感觉这可能是实力大于运气。只不过,通过努力,“我”可能也具备这种实力(吗?)。欢迎纠错~

【新书上架:有折扣】

作者:我

京东购买链接:京东自营店《价值成长周期股:寻找确定性的盈利机会》

这本书的来历:【世界读书日】我写了一本书

.......................................