一,主营业务

摘自富森美2021年年度报告:

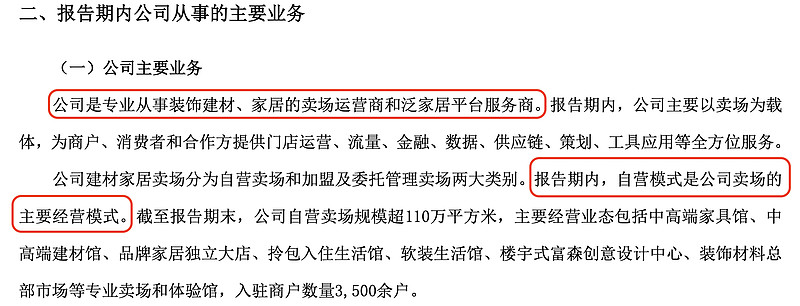

自营模式是公司卖场的主要经营模式。

这个比较容易看懂,不太容易看懂的是富森美的资产结构。

.......................................

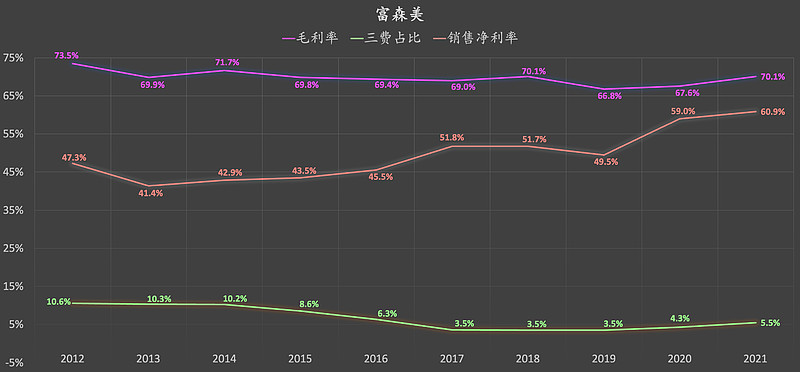

二,毛利率、三费占比、净利率

高毛利率、高净利率。富森美的高净利率,可能部分与其小贷业务、保理业务有关。

.......................................

三,重点

1,本文的讨论范围仅限于财务报表,不对公司或其他进行任何评价。

2,请自行核对数据准确性。欢迎纠错~

3,切勿作为任何投资依据或公司评价依据。欢迎纠错~

.......................................

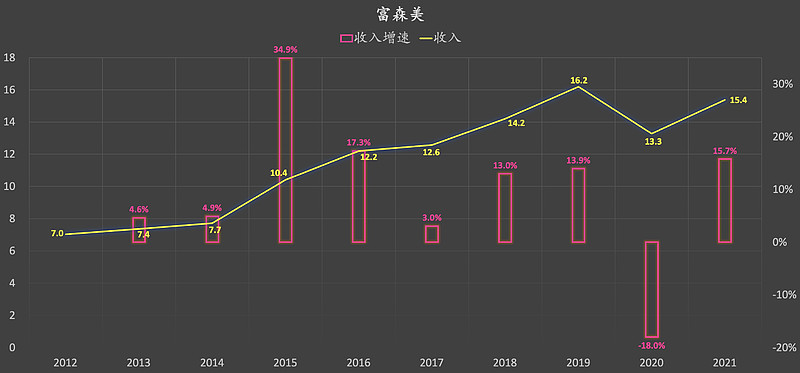

四,收入、收入增速

2013-2021年,期间平均收入增速约为9.9%

.......................................

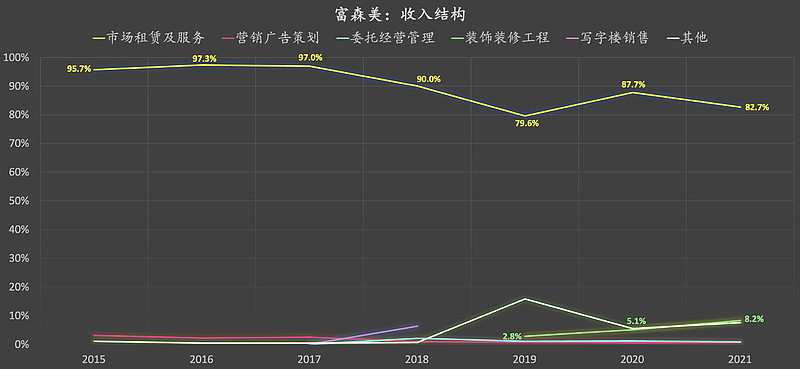

五,收入结构

主营市场租赁及服务。

.......................................

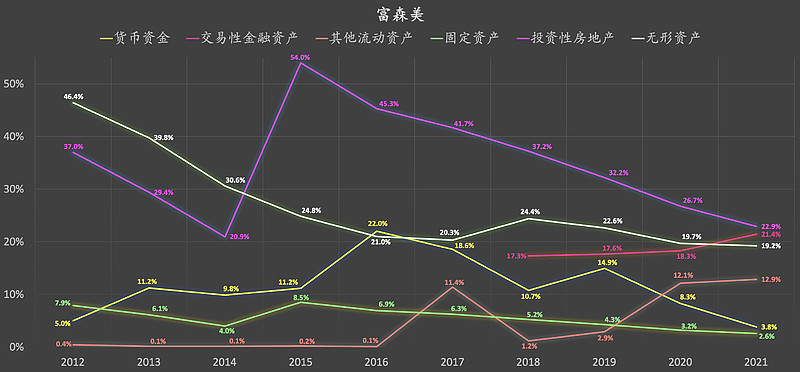

六,资产结构

这里呈现的是某些资产项目占总资产的比例,并未呈现所有资产项目。

最为醒目的是投资性房地产(图中紫色),然后是无形资产(图中白色)、交易性金融资产(图中粉色)、其他流动资产(图中浅红色)等。逐一大致看看情况。

1,投资性房地产占总资产比(图中紫色):

该资产项目占比相对较高,且近几年占比比值下降明显。

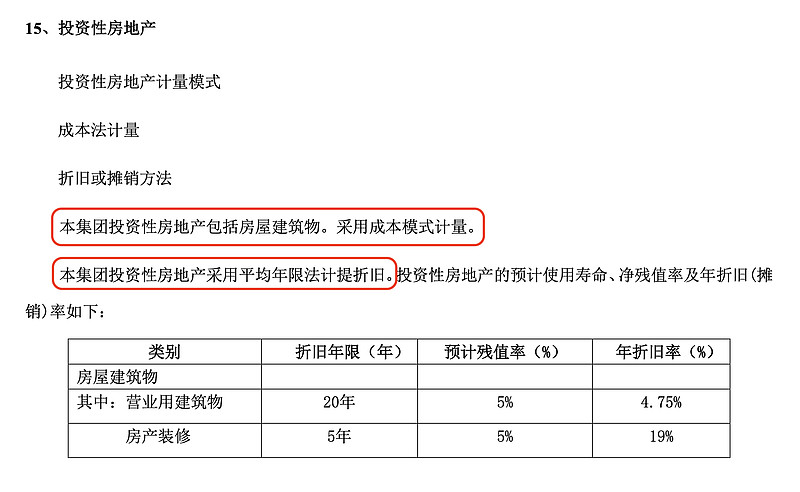

翻看富森美2016年年度报告:

采用成本模式计量,并进行折旧。

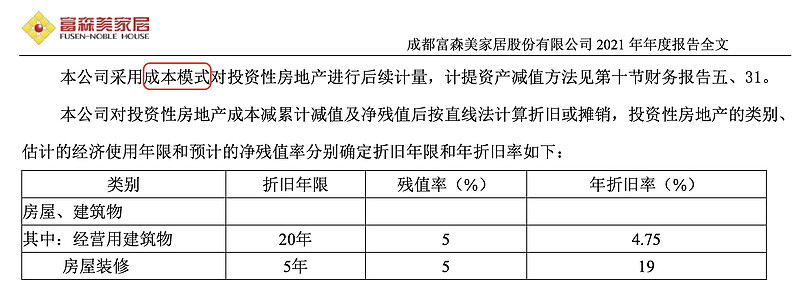

翻看富森美2021年年度报告:

采用成本模式计量,并进行折旧。

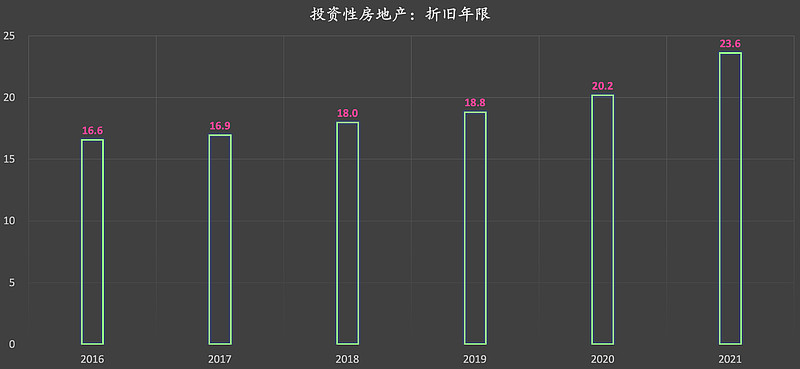

现在我用“投资性房地产”下方列示的“账面原值-期初余额”,除以“累计折旧和累计摊销-本期增加额”,去大致估算投资性房地产等折旧年限:

平均值为19年。这是非常粗放的估算,存在偏差。

我对该行业不太了解,所以我不知道该项资产的实际折旧年限大概是多少年,如果你知道,你可以告诉我,我可以学习学习。

如果实际折旧年限显著超过富森美会计方式所呈现的折旧年限,考虑到该项资产占总资产的比例相对较大,则富森美可能具有一定的“隐蔽资产”。(重点:我说的是“如果”、“可能”)

如果实际折旧年限,与富森美会计方式所呈现的折旧年限,差别不大,则可能不存在什么所谓的“隐蔽资产”。

.......................................

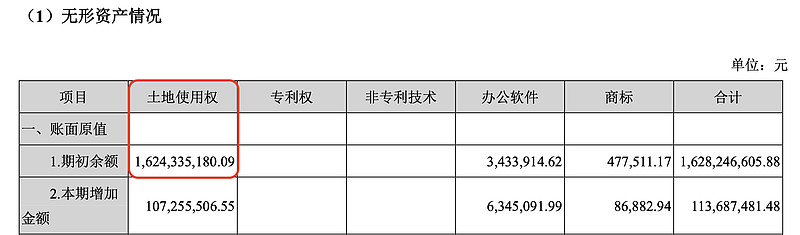

2,无形资产占总资产比(图中白色):

翻看富森美2021年年度报告:

无形资产,主要由土地使用权构成。

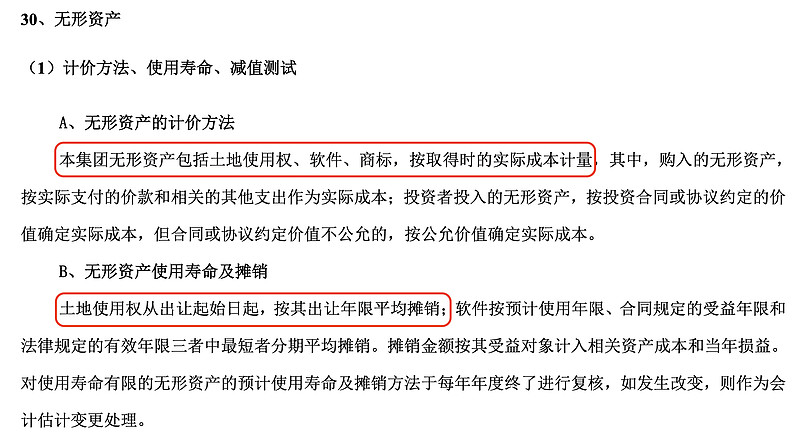

翻看富森美2021年年度报告:

土地使用权以实际成本计量,进行摊销。

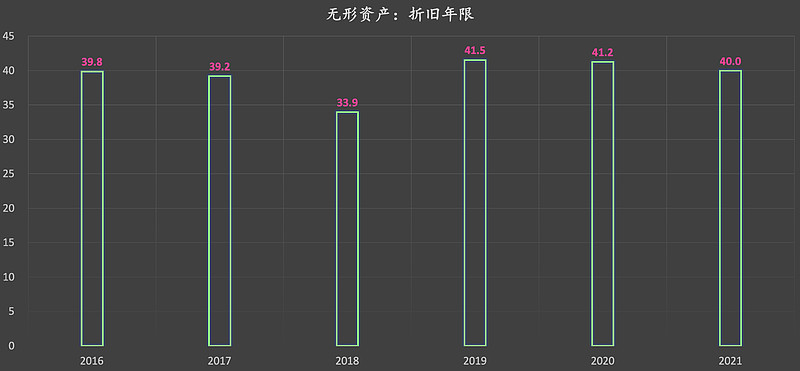

我用“无形资产情况”下面的“账面原值-期初余额”,除以“累计摊销-本期增加额”,来粗略估算富森美无形资产的折旧年限:

平均值为39.3年。

我对土地使用权之类的都不太了解,所以我不知道该项资产的实际折旧年限大概是多少年,如果你知道,你可以告诉我,我可以学习学习。

同样的,如果实际折旧年限显著超过富森美会计方式所呈现的折旧年限,考虑到该项资产占总资产的比例相对较大,则富森美可能具有一定的“隐蔽资产”。(重点:我说的是“如果”、“可能”)

.......................................

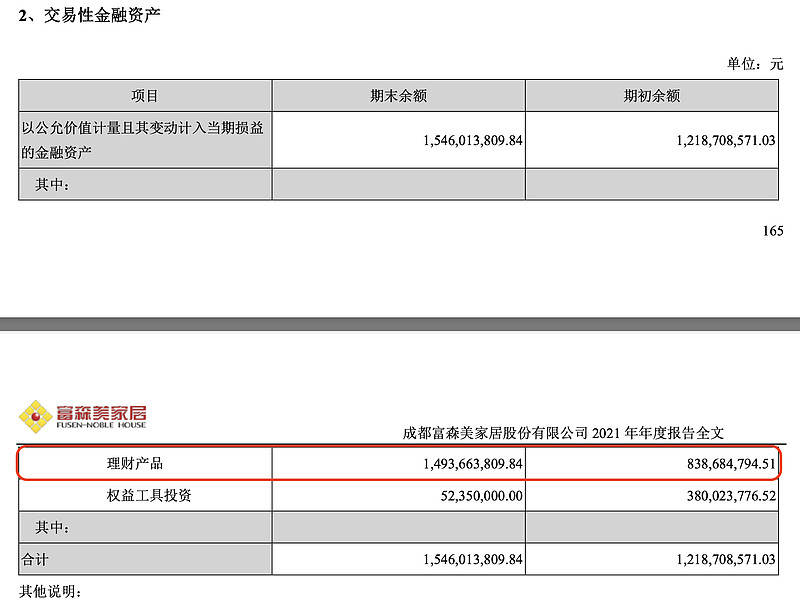

3,交易性金融资产占总资产比(图中粉色):

翻看富森美2021年年度报告:

主要是理财产品,这个略过。。。

.......................................

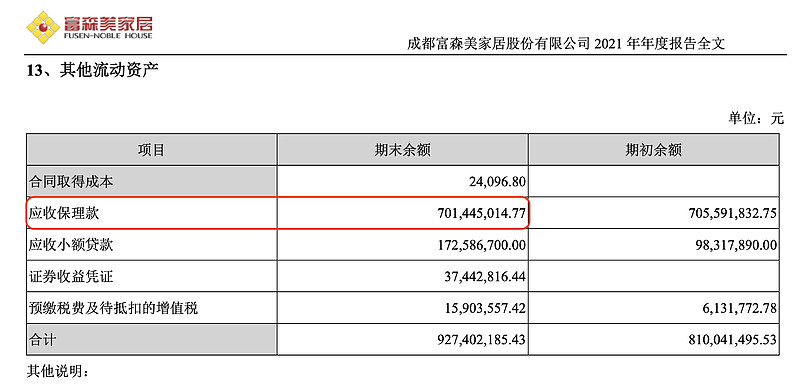

4,其他流动资产占总资产比(图中白色):

翻看富森美2021年年度报告:

主要是应收保理款。

这可能与富森美的某些业务有关:

(图片来源:截取自富森美2021年年度报告。标记的红色方框,是我加上去的)

进一步,

翻看富森美2021年年度报告,

计提信用减值损失的会计方式如下:

回到本文开头,看收入结构的时候,感觉富森美的主营业务好像比较容易看懂。

但在大致看了资产结构之后,发现,富森美的主营业务似乎没有那么容易看懂。而我,暂时也看不太懂。如果你能够看懂,或者发现了我的错误之处,告诉我。感谢~

.......................................

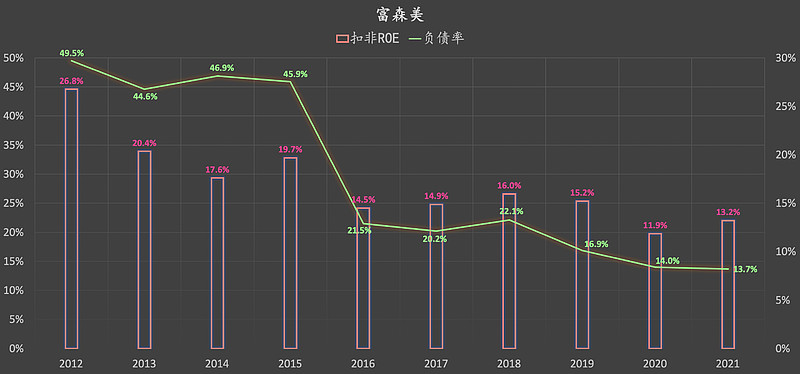

七,扣非ROE、负债率

长期来看,扣非ROE有所下降,近10年平均扣非ROE约为17%

.......................................