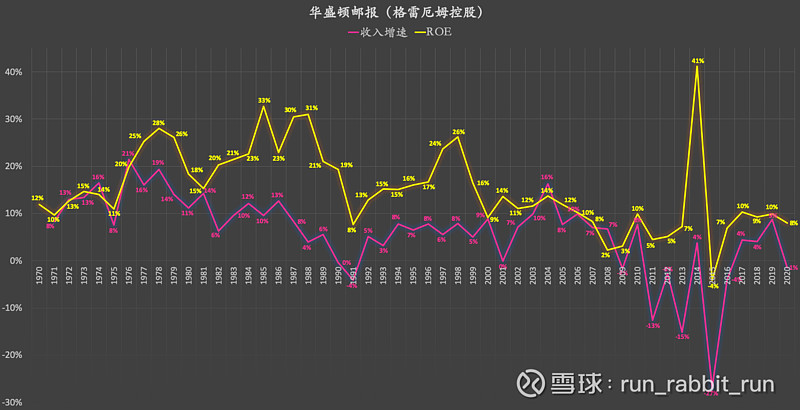

1,收入增速、ROE:

(数据估算自华盛顿邮报 / 格雷厄姆控股1970-2020年财务报表)

1973年左右,巴菲特首次买入并持有华盛顿邮报。1973-1999年,华盛顿邮报平均ROE高达20.2%左右,平均收入增速约为9.1%。

1978年,巴菲特对华盛顿邮报的持仓占比高达20%左右。

1988年左右开始,随着巴菲特逐步大举建仓可口可乐,巴菲特对华盛顿邮报的持仓占比快速下降。

1992-2006年,巴菲特对华盛顿邮报的平均持仓占比仅为3%左右。

2006年,在巴菲特的持仓中,华盛顿邮报几乎没有什么存在感。

2013年,在亚马逊创始人收购之后,华盛顿邮报更名为格雷厄姆控股。2000-2013年,华盛顿邮报平均ROE仅为3.5%左右,平均收入增速约为8.7%。2015-2020年,华盛顿邮报平均ROE仅为6.7%左右,平均收入增速约为-2.5%,出现负增长。

可能是受到互联网技术的冲击,华盛顿邮报盈利能力的走弱,早在2000年左右就有所显现。但直到2011年左右,华盛顿邮报的业务规模才开始体现出萎缩的特征。

-------------------

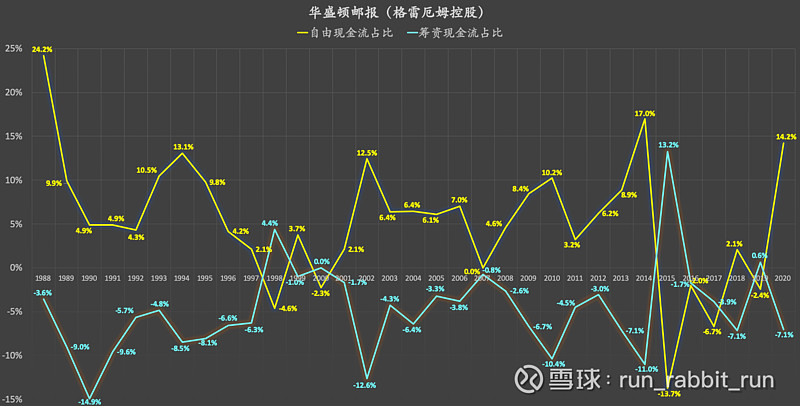

2,自由现金流占收入比、筹资现金流占收入比:

(数据估算自华盛顿邮报 / 格雷厄姆控股1970-2020年财务报表)

华盛顿邮报自始至终都不依赖对外融资。

1988-2012年,长期平均自由现金流占收入比约为6.3%。

--------------------

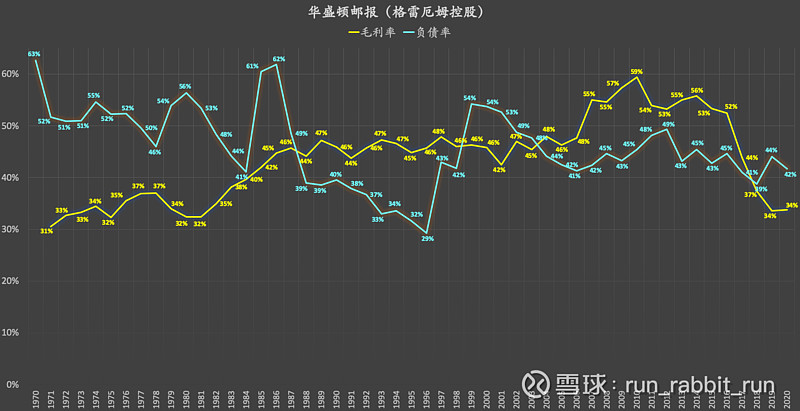

3,毛利率、负债率:

(数据估算自华盛顿邮报 / 格雷厄姆控股1970-2020年财务报表)

长期保持低负债率、高毛利率。

(声明:不保证数据准确性、观点客观性,不作为任何投资依据!)