2017年,顺丰控股上市。

一,联邦快递

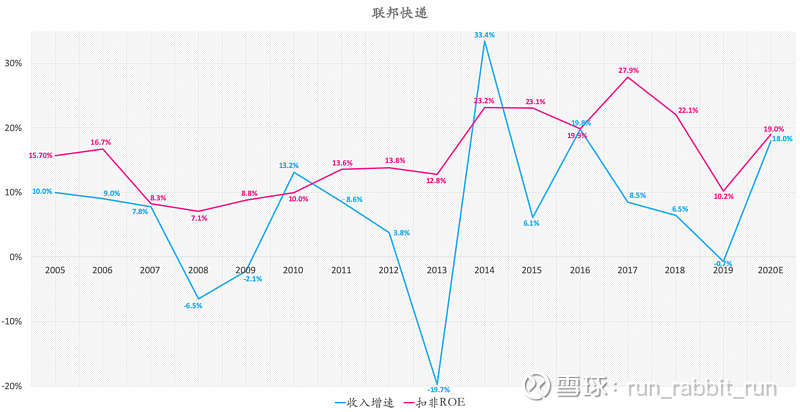

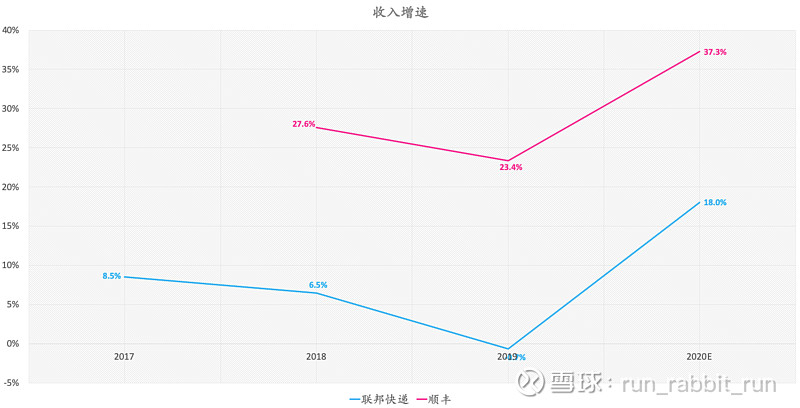

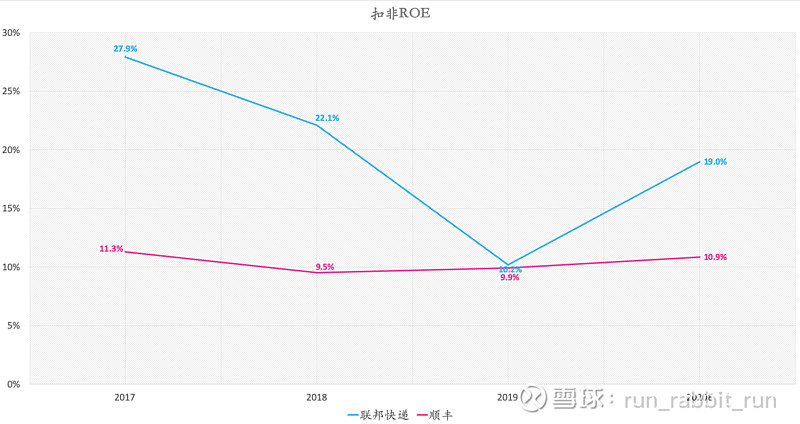

1,收入增速、扣非ROE

近16年、近6年平均收入增速分别为7.2%、9.7%;

近16年、近6年平均扣非ROE分别高达15.8%、20.4%。

但ROE、扣非ROE并不能从本质上反映企业的价值。

--------------------

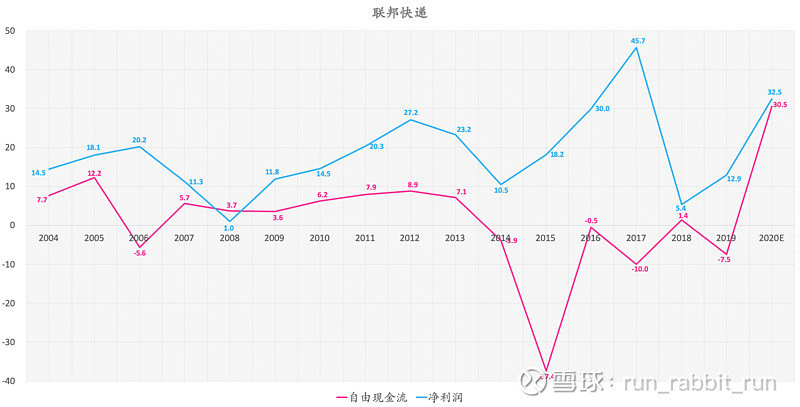

2,净利润、自由现金流

重资产行业特征非常明显。联邦快递的净利润是不“自由”的。几乎所有的净利润,都用于了再投资。

如果仅因为联邦快递的长期扣非ROE表现就认定联邦快递具有极大的内在价值,这是一种认知偏差。

--------------------

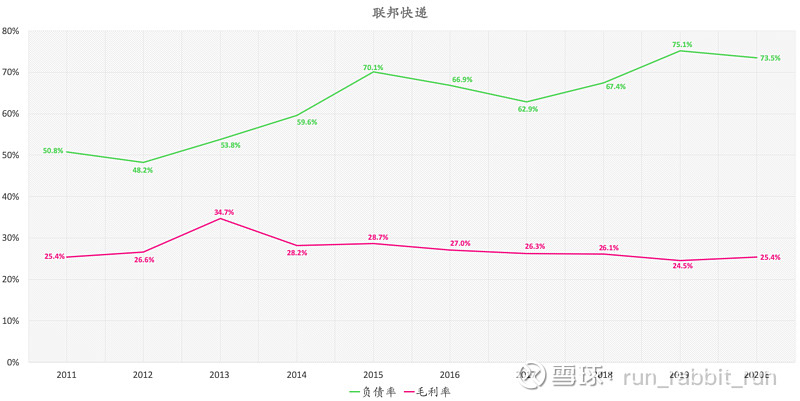

3,毛利率、资产负债率

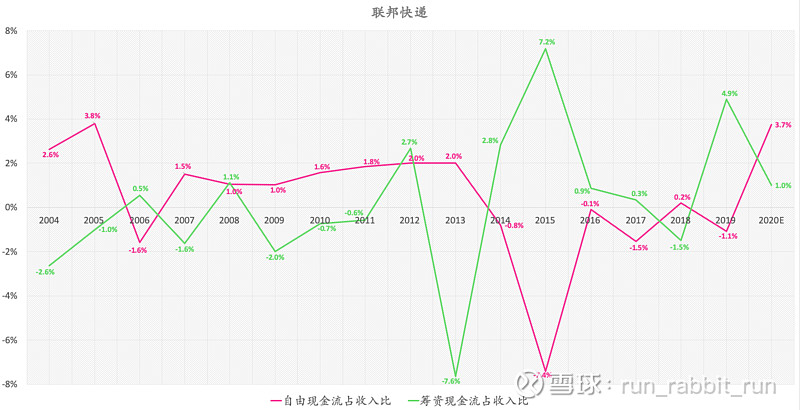

4,自由现金流占比、筹资现金流占比

依靠自身“造血”,实现对外扩张。

--------------------

二,顺丰 VS 联邦快递

顺丰上市不久,所以我花了1秒钟,将顺丰列入了我的“不为清单”。

1,收入增速

高速增长 VS 合理增长

所以,过度看重顺丰短期盈利表现,是非理性的。

--------------------

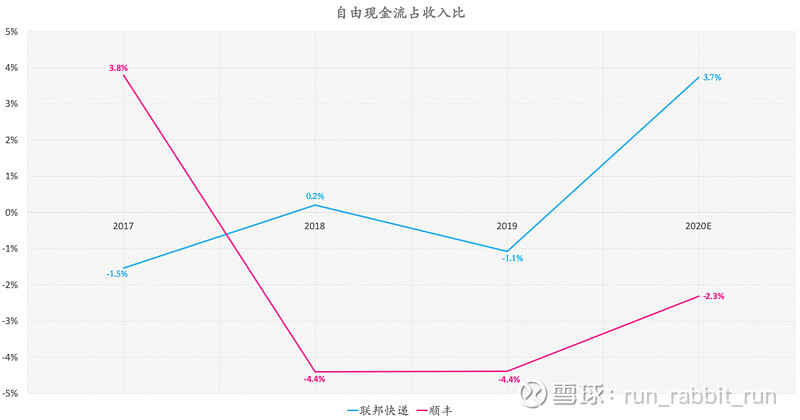

2,自由现金流占收入比

净利润不“自由”,快递行业似乎并不容易。

--------------------

3,扣非ROE

结合收入增速来看,实际上顺丰的扣非ROE表现实际上要好于联邦快递。

这是第二层思维。

--------------------

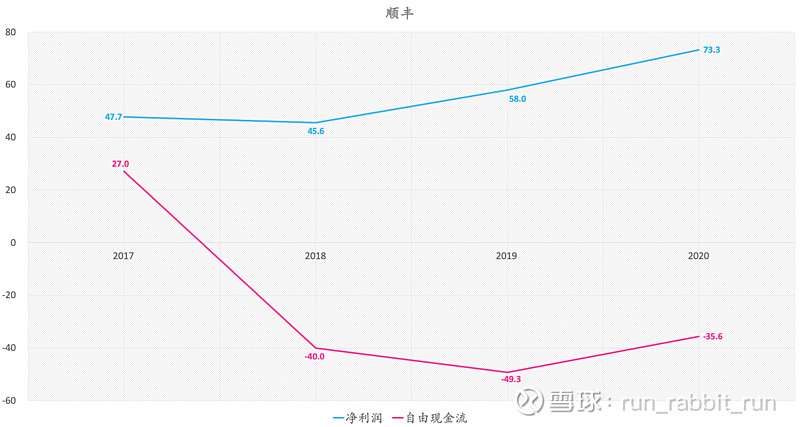

4,顺丰:净利润、自由现金流

不同于联邦快递,顺丰的净利润更加不”自由“。这也要结合收入增速来看。

--------------------

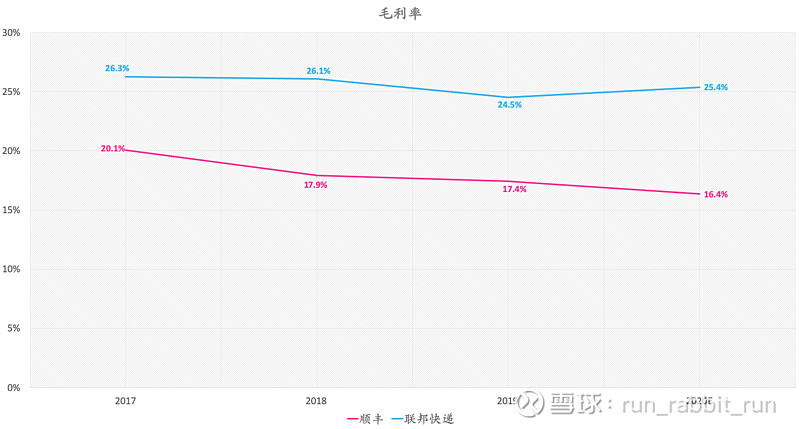

5,毛利率

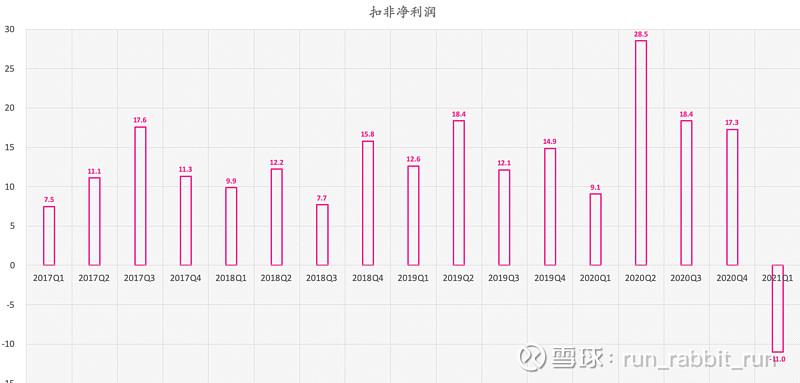

三,如何看待顺丰2021Q1亏损?

以顺丰近几年的收入增速、资本开支来看:

如果顺丰能够继续维持高收入增速并且资金链大体上维持在健康良好的状态,顺丰在单个季度出现亏损甚至全年业绩出现小幅亏损都是正常现象。过度看重顺丰短期盈利表现,是非理性的。

但不管怎样,基于顺丰上市并不久的客观事实,顺丰妥妥地躺在了我的“不为清单”上。

(声明:不保证数据准确性、观点客观性、不作为任何投资依据)