首先声明,我不知道拉夏贝尔有没有退市风险,我拟定这个标题的原因纯粹是因为看到某些媒体的文章提及了拉夏贝尔的退市风险。这一点,我没有时间去验证,也没有打算去验证(因为懒)。

关于普通服装行业的艰难程度,刘强东先生曾经在N年以前的采访视频中谈及过,我主观认为刘强东先生的观点是很有见地的。感兴趣的大佬们可以去搜一搜。

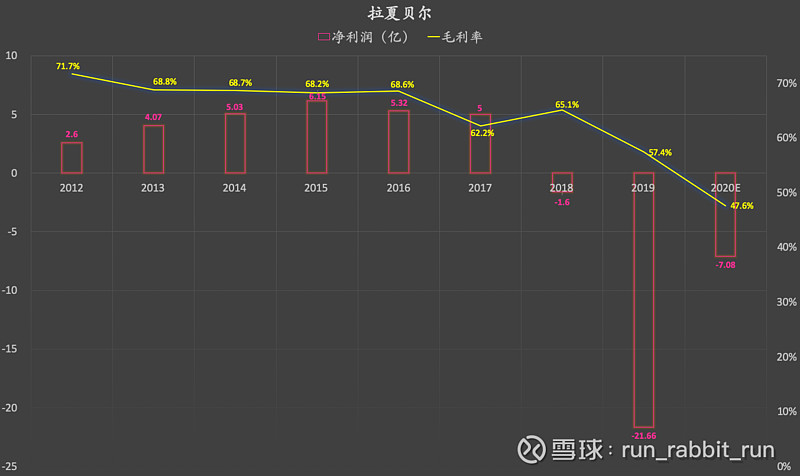

拉夏贝尔,一些简单的长期财务数据表现:

(一)毛利率、净利润走势:

根据此图,

首先抛出一个十分尖锐的问题:

拉夏贝尔长期毛利率水平如此之高,但为何“沦落至退市边缘”?

然后我来猜答案,

我的答案如下:

注意上图红色方框中的数据:历年的销售及分销成本过于庞大。

大到什么程度?大到几乎完全吞噬了上图黄色方框中的毛利润。

就问你拉夏贝尔这线下网络怎么玩得下去吧?

当然这仅仅是我的猜测,

而我的这份猜测,仅仅花了30秒,就找出来了。

所以你拥有充分的理由,去质疑我的这份猜测。

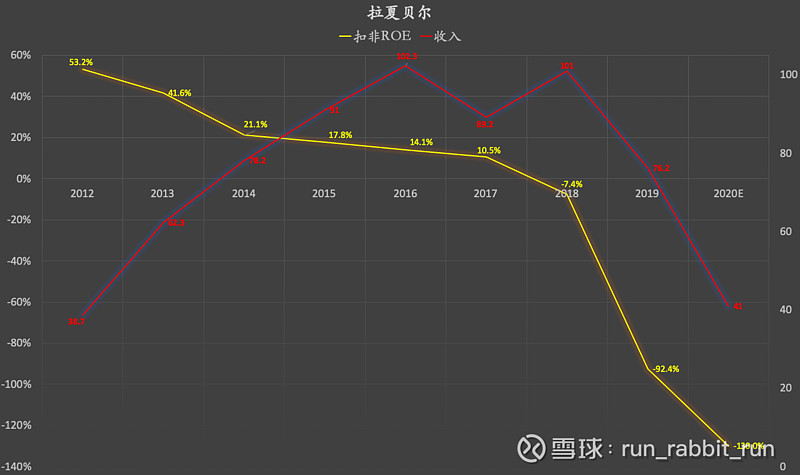

(二)扣非ROE、收入:

近年来收入与扣非ROE一起,均遭遇了恐怖断崖式下跌。

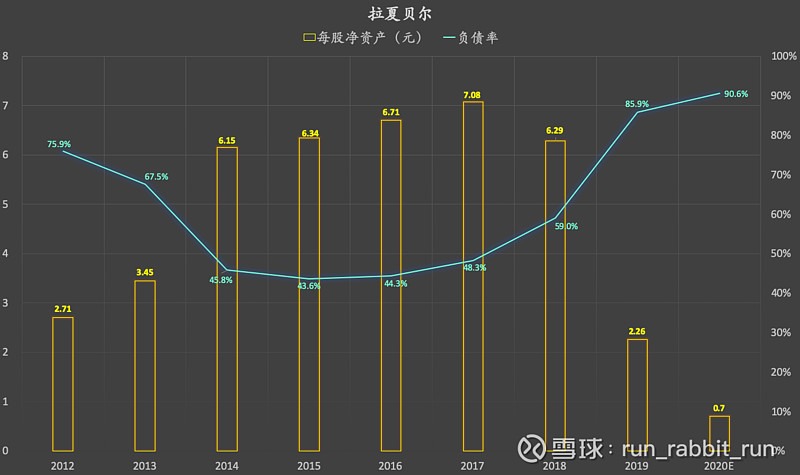

(三)每股净资产、负债率:

近年来,每股净资产遭遇断崖式下跌。

资产负债率逐步走高。

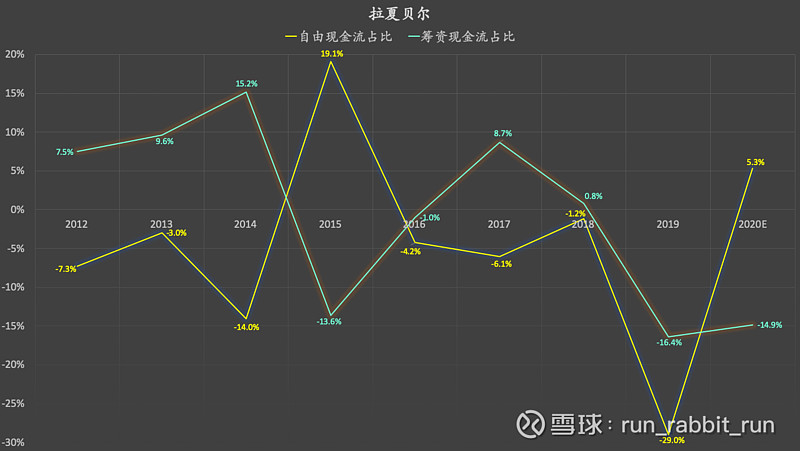

(四):自由现金流占比、筹资现金流占比:

这个,仁者见仁,智者见智。

(五)综上:

不容易。。。。。。

(声明:不保证数据准确性、不保证观点客观性、不作为任何投资依据。)