锦州银行2018、2019年分别意外亏损45.9亿、11.25亿,于2019年被相关单位“接管”。

财务数据(锦州银行、商业银行整体平均水平)对比:

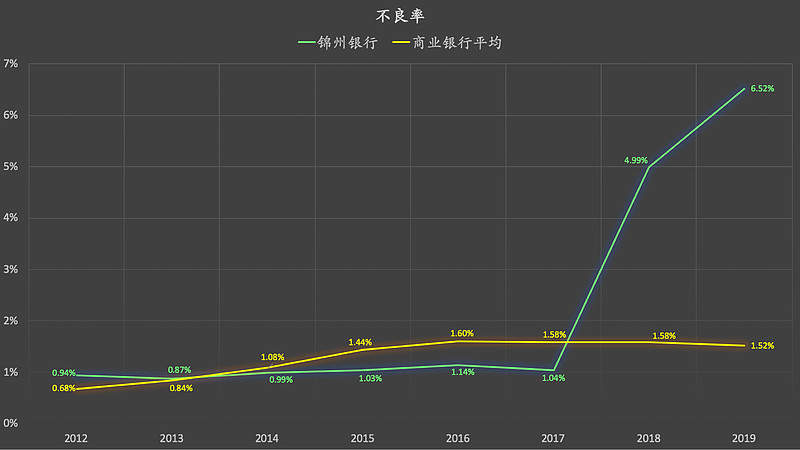

1,不良率:

2017年及之前,总体上锦州银行不良率明显低于商业银行平均水平。

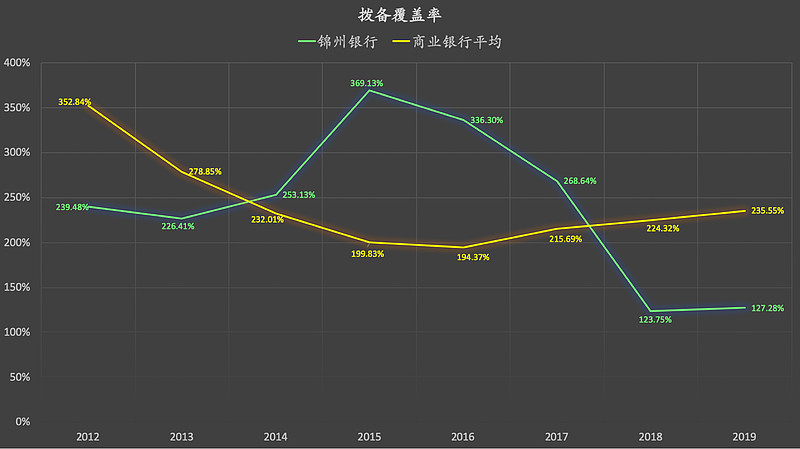

2,拨备覆盖率:

2014-2017年,锦州银行拨备覆盖率明显高于商业银行平均水平。

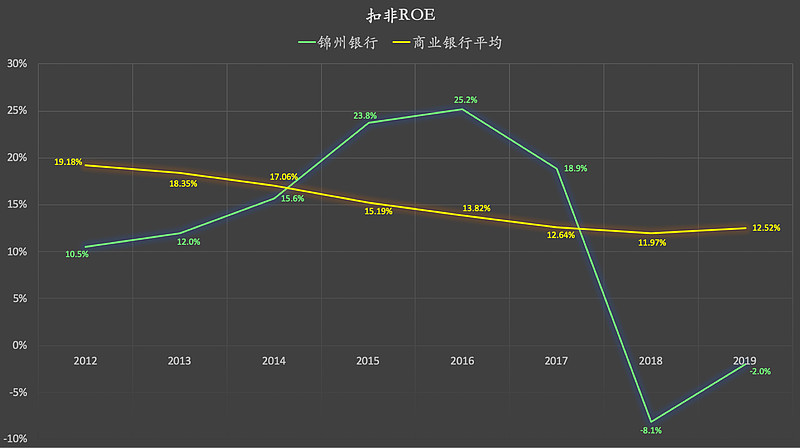

3,扣非ROE:

2014-2017年,锦州银行扣非ROE总体上大幅度高于商业银行平均水平。

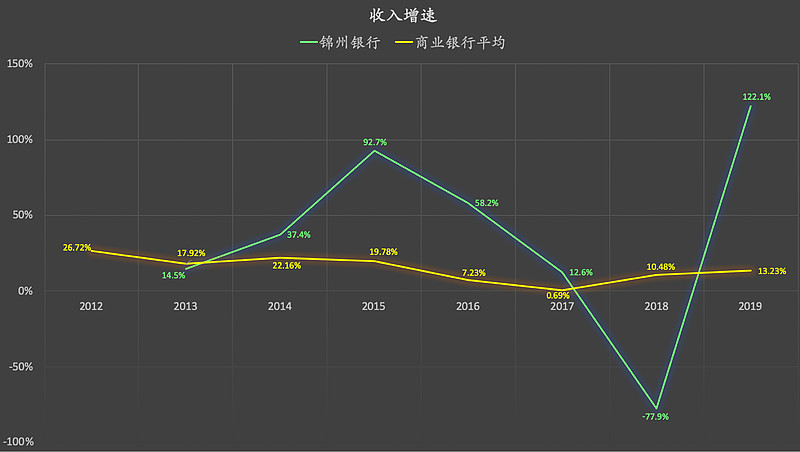

4,收入增速:

2017年之前,锦州银行收入增速总体上大幅度高于商业银行平均水平。

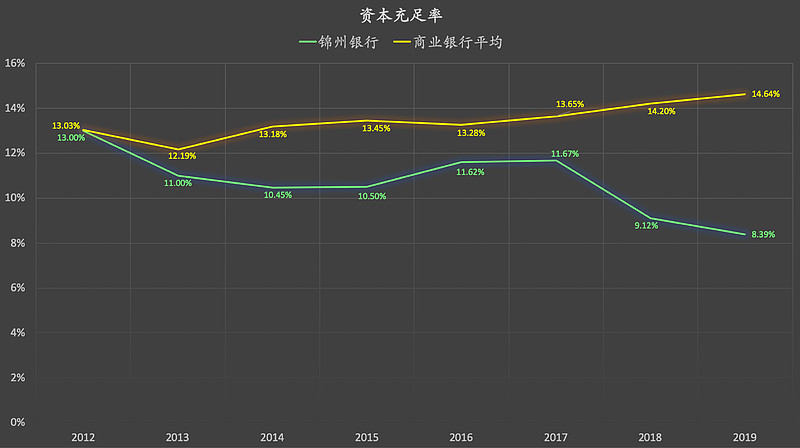

5,资本充足率:

锦州银行长期低于商业银行平均水平。

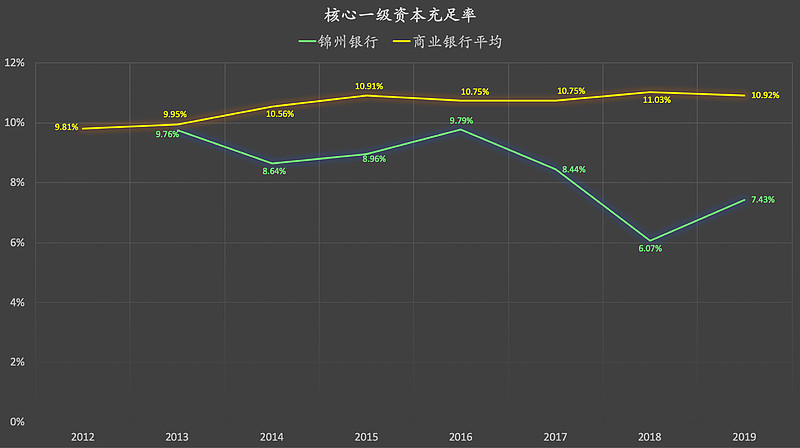

6,核心一级资本充足率:

锦州银行长期低于商业银行平均水平。

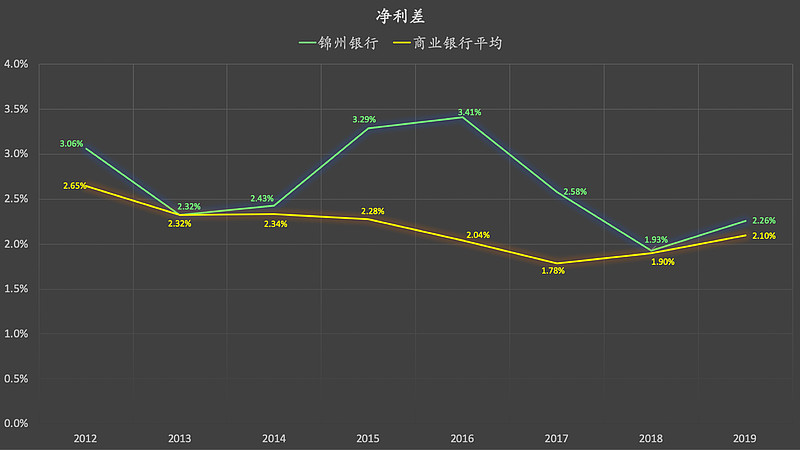

7,净利差:

锦州银行总体上长期大幅度高于商业银行平均水平。

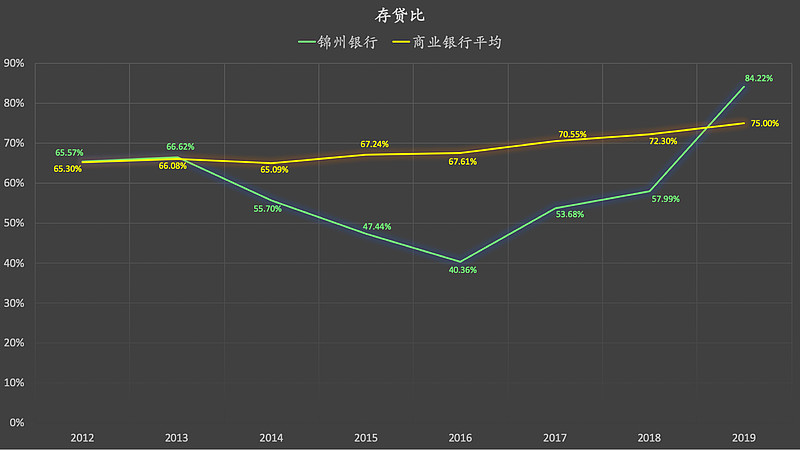

8,存贷比:

锦州银行长期存贷比总体上大幅度低于商业银行平均水平,2019年明显好转。

理论上,存贷比越高,风险越低。

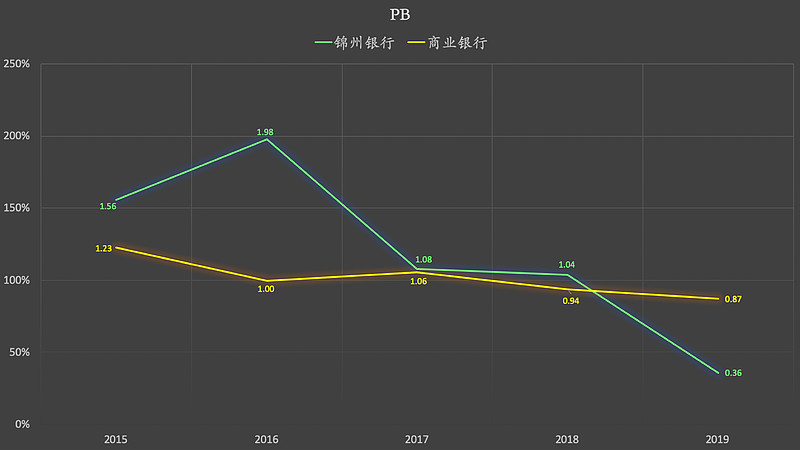

9,PB:

2019年锦州银行跌破0.4。

当前PB仅为0.333。

从以上1-8条可以看出:

1,锦州银行的盈利能力相关指标如:扣非ROE、净利差在2017年及以前都是整体上大幅度高于商业银行平均水平的。

2,锦州银行的成长性指标收入增速,在2017年及以前是整体大幅度高于商业银行平均水平的。

3,甚至连风险控制指标如不良率、拨备覆盖率,锦州银行在2017年及以前都是大幅度优于商业银行平均水平的!

4,而锦州银行的其他风险控制指标如核心一级资本充足率、资本充足率、存贷比却是长期劣于商业银行平均水平的。

如果仅仅看以上所有财务指标,锦州银行2017年及以前很容易给人一种幻觉:高成长性、高资产回报率、良好的风险控制。

但银行业务本质是什么?是经营风险。

而银行财务指标的变动,是银行具体经营的资产质量的滞后反映。

银行具体的资产结构和对应各类资产风险系数的权重总和,才是银行所经营风险的根本来源。

巴菲特当年果断抄底的富国银行在2008年金融危机中泰然处之,各项财务指标在2008-2010年几乎看不出任何金融危机来过的痕迹。其根本原因是:富国银行并不具备最高的长期ROE、收入增速,但却具备最传统的业务资产结构。

银行业,在全球范围来说,属于高风险行业。相较于更高的资产回报率、收入增速,投资者更应该看重的是银行的业务结构、资产质量、风控意识、风控能力...

而这一切,并不是仅仅通过简单地分析一些浮于表面的财务数据,就能够找到答案的。

2018-2019年,

锦州银行亏损原因(从网络上搜寻了一些零碎的信息):

分类来看,锦州银行2018年上半年归属于制造业的不良贷款率从2017年底的2.86%上升到了3.27%;归属于“农、林、牧、渔”行业的不良贷款率从2017年年底的2.2%上升到了4.63%;归属于房地产行业的不良贷款率则从2017年年底的0.08%上升到了0.67%。

在这里,同处辽宁省的盛京银行可以作为一定程度上的参考,公开数据显示,盛京银行不良贷款率已从2017年末的1.49%上升到了2018年末的1.71%。

实际上,整个东北三省已上市的城商行和农商行情况都大体如此,例如哈尔滨银行不良贷款率从2017年末的1.70%上升到了2018年末的1.73%;吉林九台农商银行不良贷款率同期从1.73%上升到了1.75%。

资产质量方面,截至2018年末,锦州银行不良贷款率较2017年末上升3.95个百分点到4.99%。拨备覆盖率123.75%,同比下降144.89个百分点。

锦州银行在年报中称,不良贷款率上升的主要原因是以下三个:宏观经济下行;该行业务所在区域经济形势变差;部分行业客户经营出现困难。

截至2018年末,批发和零售业、制造业、租赁与商业服务是锦州银行公司贷款的最大组成部分。截至2018年末及2017年末,锦州银行向上述三个行业的公司客户提供的贷款余额分别为2593亿元和1538亿元,分别占该行公司发放贷款和垫款总额的73.6%及76.0%。

锦州银行2019年7月28日披露,工银金融资产投资有限公司、信达投资有限公司、长城资产管理有限公司等三方,已受让该行部分内资股。随后,工商银行总行信贷与投资管理部总经理魏学坤、辽宁分行副行长郭文峰,分别出任锦州银行党委书记、行长。其中,郭文峰任职资格已获监管批准,魏学坤则拟任董事长。此外,工商银行沈阳分行原副行长康军、马鞍山分行原副行长余军等人,出任锦州银行副行长、首席财务官等职,任职资格已获批准。

行政色彩过重,也会致使业务“跑偏”。前述商行负责人称,其所在部门近九成业务是行领导授意而非自主开展。“我们做的不是市场化业务,而是领导指派的任务。”

负债结构欠佳,同业负债占比过高,使得中小银行对同业负债高度依赖。金融去杠杆、削减同业套利的监管政策,直接导致中小银行“断粮”。一旦支柱产业出现问题,不良便会集中显现。这也是中小银行天生的脆弱性。

有分析认为,以地方政府及企业债务问题的周期性困难为“导火索”,到2020年年底之前,债市流动性趋紧或将造成部分中小银行流动性紧张,类似的托管或战略重组事件大概率仍会发生。

“金融体系要有新陈代谢,该破则破。”央行研究局局长徐忠说。

最后,关于银行破产周期,

有观点认为:

从1978年市场化改革以来,银行有两轮破产,一轮是海南房地产泡沫,导致海南当地一家银行破产,当时只有一家银行破产,而且这是因为海南当地的房地产危机造成的。第二次就是现在包商银行,锦州银行。包商银行和锦州银行实际是破产了,但是监管层怕公然破产,引发全局性信心危机,所以在社会大众不知情,不知道真实将要破产的情况下,第一时间由国字号金融机构领先全面托管,稳定了人心,所以回头看四十多年改革开放近期发生了中国改革开放以来最大的银行破产危机,那么这其实可能是整个银行调整深度的一个标志,同时也是这个深度调整就走入末期了。