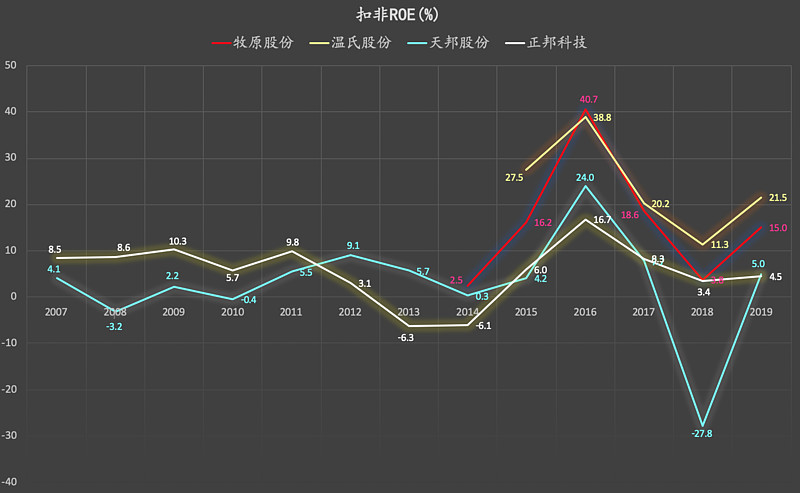

1,牧原股份、温氏股份、天邦股份、正邦科技,历年扣非ROE:

长期扣非ROE水平,由高到低依次为:温氏、牧原、正邦、天邦。

-------------------

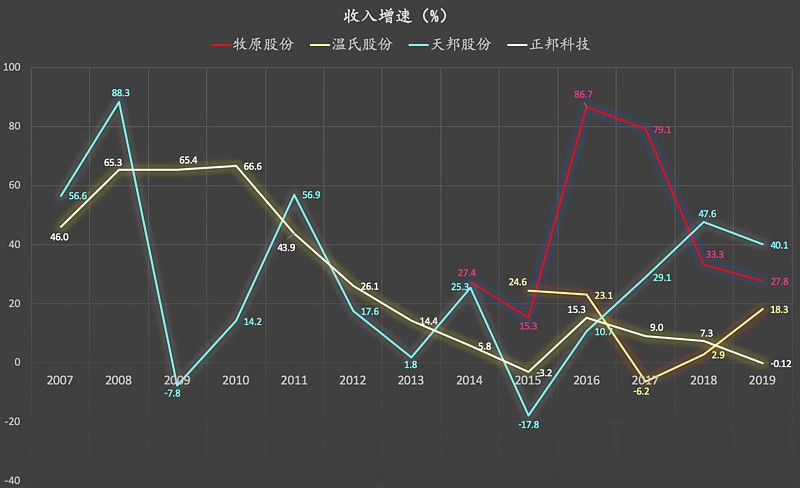

2,历年收入增速:

--------------------

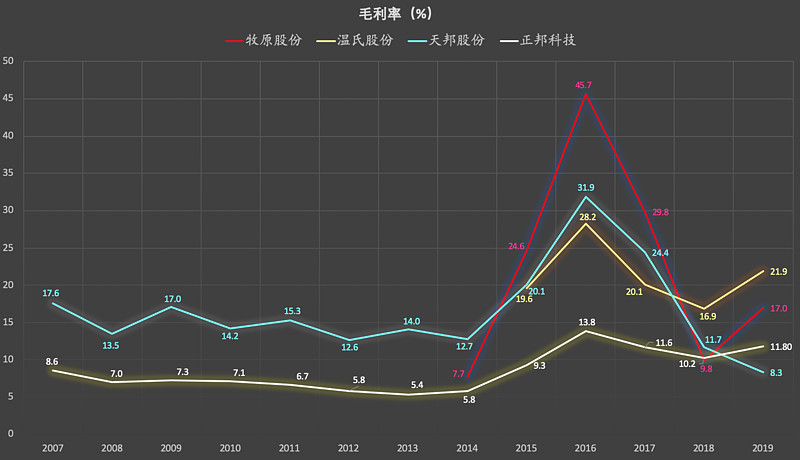

3,历年毛利率:

-------------------

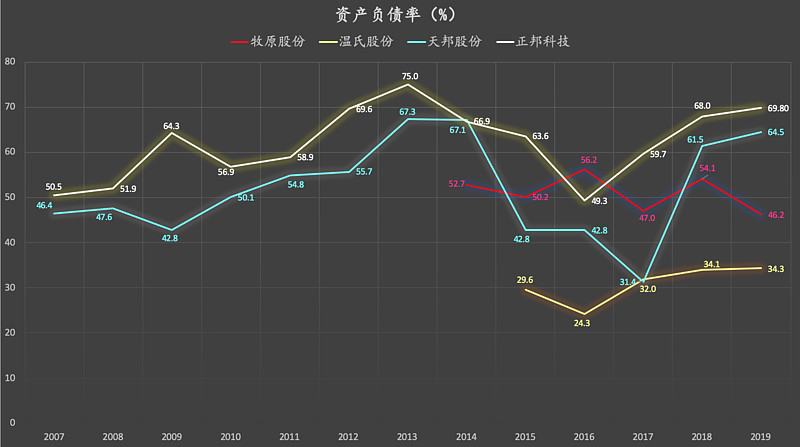

4,历年资产负债率:

------------------

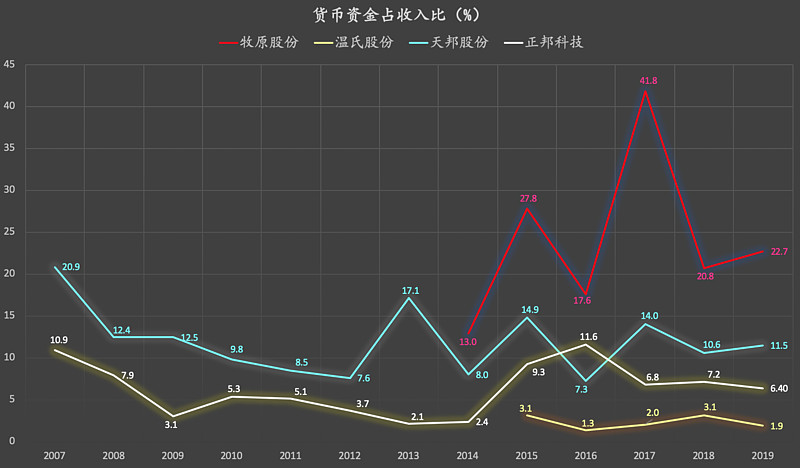

5,货币资金占收入比:

------------------

6,在建工程占收入比:

牧原股份这一指标明显高于其他选手,在整个A股也算中等偏上的水平,须谨慎对待。

---------------------

7,存货占收入比:

--------------------

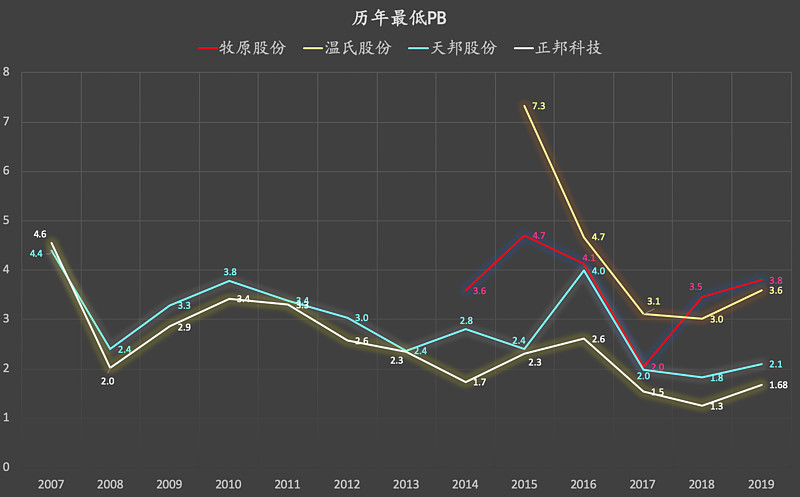

8,历年年度最低市净率:

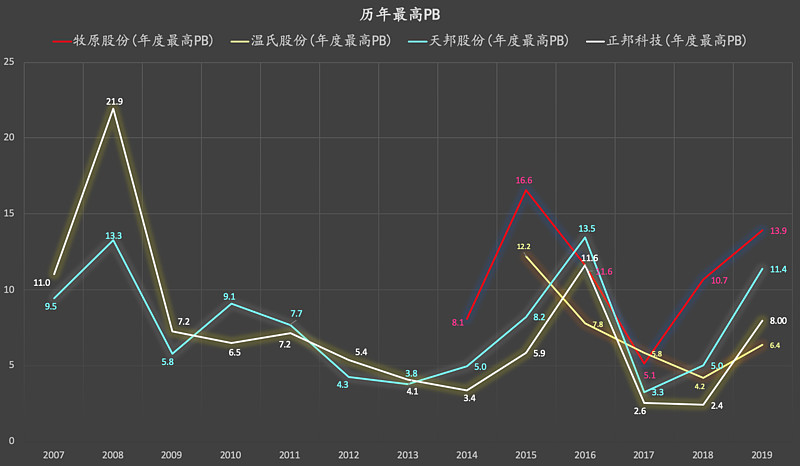

9,历年年度最高市净率:

各位大概对比一下,当前股价对应历史上啥水平吧。

真正意义上的估值研究从来不会如此简单粗暴,为了节省时间,凑合着随便看看吧。

---------------------

最后要提醒一点,牧原股份、温氏股份上市的时间相对较短,其财务数据稳定性和持续性(尤其是盈利能力、个别风险指标方面)有待进一步观察。

为什么热点资金总是追着猪跑呢?

是因为这是佩琦周期,

还是因为:

只要在风口上,猪都会飞?