1,2016年,巴菲特接受采访时称:“持有IBM可能是个错误。”

2,巴菲特常常提及错失投资亚马逊的时机。

以上两点,我们都比较熟知。

首先来看看IBM身上巴菲特最看重的指标ROE:

巴菲特一般喜欢ROE在20%以上的公司。可以说IBM这一指标常年是远超茅台的。IBM完全符合甚至大幅度超越了巴菲特对ROE的要求。

再来看看亚马逊:

亚马逊常年亏损,直到最近几年才扭亏为盈。因此过去十几年大部分年份ROE均为负。

那么,是什么原因导致巴菲特不再看好IBM的投资远景,而却看好亚马逊这家常亏企业的呢?这非常值得深思。

对于价值投资者来说,科技互联网类企业,可以说是一个全新的赛道。巴菲特投资IBM之前从未重仓科技互联网领域,因为这不在他的能力圈内。从最终巴菲特的判断看来,IBM也不例外。

那么,巴菲特到底是依据什么作出此痛苦的判断和决定、承认自己犯了错误的呢?

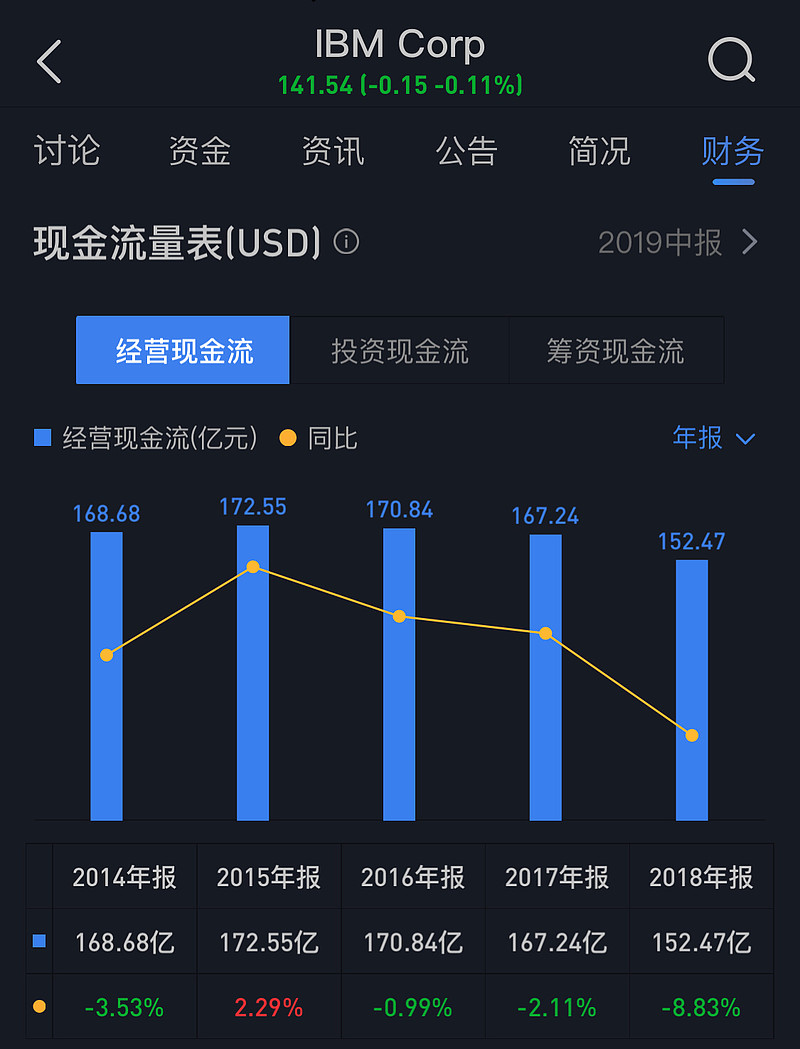

然后,经营性现金流量:

同样的,IBM连年持续下滑或者停滞不前,而亚马逊连年持续高增长。

在科技互联网这个赛道,科技日新月异,创新者时刻都在警惕后来的潜在颠覆者。正所谓不进则退,而这个赛道,不进则很可能是消亡。投资者更看重的是未来:市场占有情况、收入和现金流量增长态势等等。短期的亏损并不太会作为估值依据。

那么,巴菲特放弃IBM,真的仅仅是因为以上两个财务指标下滑吗?

财务指标下滑只是表象,更深层次的原因是科技类公司的容易被颠覆的属性:很难建立起如可口可乐那样的快销品长达百年的护城河。

IBM在云计算服务领域的战略失策:IBM原来的私有云数据中心服务的主流客户已经逐渐转向类似亚马逊AWS这样的云计算服务。

商业模式在快速变革中,但IBM却未能及时转型。

因此,巴菲特投资的是过去的龙头。因此,未来充满了不确定性。

就像曾经手机界的摩托罗拉、诺基亚,再早年些的BP机、大哥大。这些都是曾经最辉煌的公司或产业。但也许,在一瞬间,就被拍在了沙滩上。

巴菲特能够在IBM发生潜在的、实质性的、重大的业绩转折之前果断脱身,着实令人佩服。

同时巴菲特也给我们上了宝贵的一课:坚守自己的能力圈,不越雷池半步。