昨天中国平安中报出来了,好消息和坏消息都有。其实平安整体投资收益并不是很高,主要是借助大量便宜资本成本浮存金的杠杆,ROE才能达到每年15%以上。

稳定的大体量投资是平安的重中之重,毕竟9万多亿的资产,8万多亿的负债,主要来源于保费预计赔付负债2.8万亿和银行储蓄存款负债2.4万亿,这些都是大象跳舞的舞台限制,不是一年一计算的财险浮存金,而是长期浮存金,不知道什么时间会取走的。也因此有很多前提和假设,无法准确估计平安这个大象企业的估值。

但是估值就是追求模糊的正确,而非精确的错误。毛估估觉得贵就不买便宜就买呗。

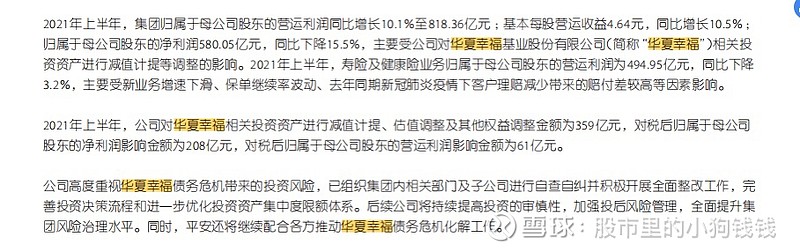

好消息有两个,一、基本面平稳,寿险以外业务稳步增长。营收与20年持平,预计21年全年营收会与20年几乎持平,寿险收入下降4%,债券利息收入扣除成本增长至480亿,证券佣金增长以及银行存款业务收益增长,让非寿险业务营业利润占比达到30%以上,整体归母公司净利润为580+208=788亿,比去年同期680亿,保持10%增长。

扣除华夏幸福影响归母净利208亿,净利下降15.5%。分红0.88元每股依旧10%递增,算是安慰奖吧。

二、在股东长期盼望下,终于回购了,虽然只有50-100亿,毛毛雨,但也是个态度。最重要的是,下次股东是否可以联名建议回购股份注销,蛋糕少了,每份蛋糕上的奶酪总会更多一些,不然其实大家也没分到更多蛋糕上的奶酪。

坏消息也是两个,一、华夏幸福总投资500亿,累计计提了359亿,还有1/3没有计提,华夏幸福持续恶化可能性高预计还会计提,今年平安净利润预计在1300-1500亿之间,如果计提,应该落在下限。二、寿险依然未见指标上好转,估计短期内阵痛依旧。不过想做好产品不会一直一帆风顺的。

总体财报中规中矩,没什么惊喜的,也没什么特别的,有钱当5%回报债券买买也就是了。